Корректировка платы за отопление \ Акты, образцы, формы, договоры \ Консультант Плюс

]]>

Подборка наиболее важных документов по запросу Корректировка платы за отопление (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Судебная практика: Корректировка платы за отопление

Открыть документ в вашей системе КонсультантПлюс:

Подборка судебных решений за 2018 год: Статья 157 «Размер платы за коммунальные услуги» ЖК РФ

(В.Н. Трофимов)По мнению суда, сославшегося на ст. 157 ЖК РФ, ч. 1 ст. 15 ФЗ «О теплоснабжении», ст. ст. 539, 544, п. 1 ст. 541, п. 1 ст. 548 ГК РФ, п. 22, а также пп. 2 и 3 п. 2 приложения к правилам предоставления коммунальных услуг гражданам (утв. Постановлением Правительства РФ от 23.05.2006 N 307), из приведенных норм следует, что корректировка платы за отопление осуществляется один раз в календарный год и выявленная разница (положительная или отрицательная) учитывается в выставляемых платежных документах в следующем календарном году после отчетного. Корректировка производится в целях полной оплаты всего объема полученной конечными потребителями тепловой энергии и возможна только один раз в год при наличии данных о фактическом потреблении тепловой энергии по показаниям общедомового прибора учета за год.

Корректировка производится в целях полной оплаты всего объема полученной конечными потребителями тепловой энергии и возможна только один раз в год при наличии данных о фактическом потреблении тепловой энергии по показаниям общедомового прибора учета за год.

Статьи, комментарии, ответы на вопросы: Корректировка платы за отопление

Открыть документ в вашей системе КонсультантПлюс:

Ситуация: Когда пересчитывают плату за коммунальные услуги?

(«Электронный журнал «Азбука права», 2020)По общему правилу в таком доме размер платы за отопление корректируется в I квартале года, следующего за расчетным годом. Более частая периодичность корректировки может быть установлена решением общего собрания собственников помещений, членов товарищества или кооператива, если оплата коммунальной услуги по отоплению осуществляется в течение отопительного периода. На основании данных корректировки плату пересчитывают.

Нормативные акты: Корректировка платы за отопление

Постановление Правительства РФ от 06.05.2011 N 354

(ред. от 29.06.2020)

«О предоставлении коммунальных услуг собственникам и пользователям помещений в многоквартирных домах и жилых домов»

(вместе с «Правилами предоставления коммунальных услуг собственникам и пользователям помещений в многоквартирных домах и жилых домов»)Если многоквартирный дом оборудован коллективным (общедомовым) прибором учета тепловой энергии и при этом жилые и нежилые помещения в многоквартирном доме, общая площадь которых составляет более 50 процентов общей площади всех жилых и нежилых помещений в многоквартирном доме, оборудованы распределителями, размер платы за коммунальную услугу по отоплению определяется в соответствии с положениями абзацев третьего и четвертого настоящего пункта и подлежит 1 раз в год корректировке исполнителем в соответствии с формулой 6 приложения N 2 к настоящим Правилам. Решением общего собрания собственников помещений в многоквартирном доме, членов товарищества или кооператива может быть установлена более частая в течение года периодичность проведения корректировки размера платы за коммунальную услугу по отоплению, предоставленную потребителям в указанном в настоящем абзаце многоквартирном доме, в случае осуществления оплаты коммунальной услуги по отоплению в течение отопительного периода. В случае выхода из строя, отсутствия показаний или наличия факта нарушения целостности пломбы хотя бы одного распределителя в жилом или нежилом помещении многоквартирного дома такое помещение приравнивается к помещениям, не оборудованным распределителями.

Решением общего собрания собственников помещений в многоквартирном доме, членов товарищества или кооператива может быть установлена более частая в течение года периодичность проведения корректировки размера платы за коммунальную услугу по отоплению, предоставленную потребителям в указанном в настоящем абзаце многоквартирном доме, в случае осуществления оплаты коммунальной услуги по отоплению в течение отопительного периода. В случае выхода из строя, отсутствия показаний или наличия факта нарушения целостности пломбы хотя бы одного распределителя в жилом или нежилом помещении многоквартирного дома такое помещение приравнивается к помещениям, не оборудованным распределителями.

Как произвести корректировку платы за отопление за 2018 год

Мы продолжаем рассказывать, как исполнителям КУ по отоплению делать расчёт платы за услугу в связи с постановлением КС РФ № 30-П и изменениями, внесёнными в ПП РФ № 354. Читайте пояснения Елены Шерешовец о том, как произвести корректировку платы за отопление за 2018 год и рассчитать производную от норматива.

Сделайте корректировку платы за отопление в течение 2019 года

Наш постоянный эксперт, практикующий юрист Елена Шерешовец в новом выпуске «ЖКХ: Мечты сбываются» рассказала, как исполнителям коммунальной услуги по теплоснабжению скорректировать плату за отопление в 2018 году в многоквартирном доме, где не все помещения оборудованы индивидуальными приборами учёта тепловой энергии:

Эксперт напомнила о двух правилах, которые ранее регулировали вопросы корректировки платы за теплоснабжение:

- Корректировка платы за 2018 год производится по формулам, подлежащим к применению в 2018 году на основании ч.1 ст. 6 ЖК РФ. В данной норме закреплено, что акты жилищного законодательства не имеют обратной силы и применяются к жилищным отношениям, возникшим после введения его в действие.

- Корректировка проводится в I квартале следующего года.

Однако формулы, по которым должна была производиться корректировка платы, утратили силу в середине года, а точные сроки её проведения отменены, поскольку п. 3(2) приложения 2 ПП РФ № 354 утратил силу. Корректировку теперь можно сделать в течение всего 2019 года.

Почему КС РФ потребовал пересмотреть систему расчётов за отопление

Используйте старые формулы для корректировки платы за первую половину 2018 года

До 10 июля 2018 года в системе расчётов за отопление действовало чёткое правило: если не все жилые и нежилые помещения в многоквартирном доме оборудованы индивидуальными приборами учёта тепловой энергии, показания индивидуальных счётчиков к расчёту не принимаются. Поэтому корректировка платы за первую половину отопительного сезона в 2018 году производится по старой формуле 3(2) из приложения 2 к ПП РФ № 354.

10 июля 2018 года Конституционный суд РФ вынес определение № 30-П, коснувшееся многоквартирных домов, все помещения в которых были оборудованы ИПУ тепловой энергии, но сохранность ИПУ в отдельных помещениях не была обеспечена.

Поскольку с момента вынесения постановления КС РФ нормативно-правовой акт, признанный не соответствующим Конституции РФ, утрачивает силу, то с 10 июля не действуют:

Эти положения признаны недействительными в части, в которой они не предусматривали возможности учёта показаний ИПУ тепловой энергии при определении платы за отопление в домах, где не все помещения оборудованы счётчиками.

Как в 2019 году изменилась система расчётов платы за отопление МКД

Не используйте норматив в формулах в расчётах после 10 июля 2018 года

В определении № 30-П Конституционный суд РФ указал, что до внесения в нормативно-правовые акты надлежащих изменений расчёт платы за отопление необходимо производить по модели, установленной абз. 4 п. 42(1) ПП РФ № 354.

Для помещений, где отсутствуют индивидуальные приборы учёта тепловой энергии, вместо показаний счётчиков исполнители КУ по теплоснабжению принимают в расчёт величину, производную от норматива потребления КУ по отоплению.

И здесь исполнителям коммунальных услуг нужно быть очень внимательными, поскольку КС РФ постановил использовать при расчётах не норматив, а величину, от него производную.

Норматив уже содержит в себе объём ресурса на ОДН. И если вместо производной в формулах корректировки использовать норматив, а не его производную, то потребитель тепловой энергии дважды заплатит за свою часть ОДН. Тем самым исполнитель КУ нарушит его права.

Изменились ли формулы расчёта платы за отопление: объясняет юрист

Используйте формулу 3(3) из Правил № 354 для периода после 10 июля 2018 года

Для корректировки платы за отопление в 2018 году за вторую половину отопительного сезона в домах, где не все помещения оборудованы ИПУ, необходимо использовать формулу 3(3) из приложения 2 ПП РФ № 354 согласно абз. 4 п. 42(1) этого постановления:

Размер платы по этой формуле складывается из двух частей:

- Vi – это та тепловая энергия, которая потреблена внутри конкретного помещения n.

- Часть ОДН по теплу, которая пропорциональна этому конкретному помещению.

За величину Vi для помещения «n» берутся или показания индивидуального прибора учёта тепловой энергии, или в случае его отсутствия – величину, производную от норматива.

Почему УО стоит поторопиться с установкой ОДПУ теплоэнергии

Рассчитайте величину, производную от норматива потребления теплоэнергии

Чтобы правильно произвести корректировку платы за отопление по формуле 3(3), необходимо разобраться, что такое величина, производная от норматива. Согласно пояснениям КС РФ, это часть удельного расхода тепловой энергии, которая приходится на отопление площади помещения и не учитывает её расход на ОДН.

Однако никакой формулы для расчёта производной КС РФ не приводит, поэтому Елена Шерешовец рассказала, как исполнителю КУ по теплоснабжению самостоятельно рассчитать производную величину исходя из указаний суда.

Чтобы найти потребление тепловой энергии на один квадратный метр помещения необходимо:

- Взять норматив потребления коммунальной услуги по отоплению, который уже содержит объём потребления ресурсов на ОДН, и умножить его на общую площадь жилых и нежилых помещений в доме без учёта площади общего имущества.

- Разделить полученное произведение на сумму площадей жилых, нежилых помещений в доме и площади общего имущества собственников.

Результат – это часть удельного расхода тепловой энергии, приходящейся на отопление 1 кв.м. площади жилого или нежилого помещения и не учитывающей расход ресурса на отопление площади помещений, входящих в состав общего имущества в МКД.

Последнее действие для получения величины, производной от норматива (Vi для помещения n), – произведение полученного значения удельного расхода теплоэнергии на 1 кв.м. (Vi) и площади помещения n, где не установлен ИПУ.

Это и есть величина, которую необходимо подставить в формулу 3(3) вместо значения Vi для помещений, где не сохранён ИПУ.

Применяйте новые формулы из Правил № 354 с 1 января 2019 года

Чтобы правильно произвести корректировку платы за отопление за 2018 год в домах, где не во всех помещениях сохранены индивидуальные приборы учёта тепловой энергии, исполнитель КУ должен:

- За период до 10 июля 2018 года использовать старую формулу 3(2) из приложения 2 к ПП РФ № 354.

- За период с 10 июля по 31 декабря 2018 года использовать формулу 3(3) из приложения 2 ПП РФ № 354, подставив в неё либо показания ИПУ, либо рассчитанную величину, производную от норматива, а не сам норматив.

Рассчитать такую величину для помещения без рабочего счётчика можно:

- умножив норматив потребления на площадь помещений собственников;

- разделив результат на сумму площадей всех помещений в доме, в том числе общего имущества МКД;

- умножив получившуюся удельную величину на площадь конкретного помещения, где не сохранился ИПУ.

С 1 января 2019 года для расчётов платы за отопление в многоквартирных домах, где хотя бы одно, но не все помещения оборудованы ИПУ тепловой энергии, применяются новые формулы, которые были введены в ПП РФ № 354 постановлением Правительства РФ от № 1708.

Корректировка отопления — как сделать правильно

Бухучет в управляющей компании процесс особый, так как бухгалтер должен подстраиваться под постоянно меняющуюся нормативно-правовую базу. Но есть операции, по которым большинство бухгалтеров совершают типовые ошибки. Ярким примером может быть отражение в бухгалтерском учете начисления собственникам помещений стоимости услуги отопления в случае, если в субъекте РФ принято решение о равномерных начислениях. Тут бухгалтера ошибаются повсеместно.

Начнем по порядку.

Способы расчета стоимости услуги отопления.

Существует 2 способа расчета размера платы за услугу отопления в МКД оборудованным общедомовым прибором учета тепловой энергии (далее по тексту – ОДПУ):

- расчет «по факту», когда стоимость услуги отопления определяется исходя из показаний ОДПУ за месяц;

- «равномерное начисление», когда стоимость услуги отопления выставляется собственникам помещений равномерными платежами и один раз в год исполнитель коммунальных услуг делает корректировку стоимости отопления.

Обратите внимание.

Применение «равномерного начисления» не может быть прихотью управляющей организации или собственников.

Собственники данный вопрос на общем собрании не могут проголосовать за порядок начисления стоимости отопления, так как данный вопрос не относится к компетенции общего собрания собственников.

В свою очередь, управляющая организация обязана руководствоваться требованиями действующего законодательства, а именно п. 42.2 Правил предоставления коммунальных услуг, утвержденных Постановлением Правительства РФ от 06.05.2011 №354 (далее по тексту – Правила 354). В указанном пункте предельно четко указано, что способ оплаты коммунальной услуги по отоплению равномерно в течение календарного года применяется с 1 июля года, следующего за годом, в котором органом государственной власти субъекта Российской Федерации принято решение о выборе такого способа.

Сроки проведения корректировки отопления.

Законодательно срок проведения корректировки не определен. В п.42.2 Правил №354 четко прописаны сроки корректировки указаны лишь для ситуации, когда в субъекте РФ впервые принимается решение о переходе на равномерные платежи. В такой ситуации корректировка стоимости отопления производится в течение 1 квартала календарного года, следующего за годом, в котором произошло изменение способа оплаты. Для ситуаций, когда управляющие организации в субъекте РФ изначально рассчитывают стоимость отопления равномерно сроки не указаны. В Правилах 354 говорится лишь о том, что корректировка должна быть произведена в течение года.

Оптимальные сроки корректировки отопления будут зависеть от того, соблюдает ли РСО требования пп.«а» п.25.1 Правил, обязательными при заключении управляющей организацией или товариществом собственников жилья либо жилищным кооперативом или иным специализированным потребительским кооперативом договоров с ресурсоснабжающими организациями, утвержденных Постановление Правительства РФ от 14.02.2012 №124 (далее по тексту – Правила 124). Согласно данному пункту РСО ежемесячно выставляет в адрес управляющей организации счета за потребленную тепловую энергию не фактический объем по показаниям ОДПУ, а сумму, рассчитанную аналогично порядку выставления стоимости отопления собственникам помещений в МКД (равномерно) с ежегодной корректировкой.

В случае, если корректировка производится в сторону доначисления собственникам помещений стоимости услуги отопления – корректировка отопления может быть произведена в любой из месяцев года.

В ситуации, когда корректировка должна быть произведена в сторону уменьшения размера платы за отопление, возможны варианты:

- В случае, если РСО фактически нарушая требования пп.«а» п.25.1 Правил 124 выставляет управляющей организации стоимость тепловой энергии по показаниям ОДПУ, оптимальный срок корректировки – летние месяцы. Дело в том, что в такой ситуации летом у управляющей организации продолжает поступать оплата за отопление от собственников, а РСО счета на отопление не выставляет, что формирует «подушку» из временно свободных средств и прохождение корректировки проходит относительно безболезненно.

- В случае, если РСО соблюдает требования пп.«а» п.25.1 Правил 124, сроки корректировки в сторону уменьшения могут быть любыми.

С учетом того, что в управлении управляющей организации может быть большое количество МКД корректировка отопления в сторону уменьшения сразу по всем МКД может привести к большому кассовому разрыву, когда собственники массово получат возврат. В качестве варианта можно «раскидать» корректировку по разным месяцам, прописав четкие сроки в приказе руководителя организации.

Бухгалтерский учет начисления услуги отопления и корректировки

Давайте рассмотрим схему бухгалтерского учета услуги «равномерного» отопления в управляющих компаниях, так как данная тема постоянно поднимается на моих семинарах по всей России.

Стандартная, но неправильная схема бухгалтерских проводок при равномерном выставлении стоимости платы за отопление выглядит следующим образом:

Дт 62 Кт 90.1 – отражена стоимость услуги отопления (эта сумма попала в платежные документы)

Дт 20 Кт 60 – отражена стоимость тепловой энергии по показаниям ОДПУ

При проведении корректировки стоимости услуги отопления в сторону увеличения бухгалтер делает проводки:

Дт 62 Кт 90.1 – отражена корректировка (доначисление) стоимости услуги отопления.

Если же корректировка производится в сторону уменьшения, то бухгалтера управляющих организаций делают следующую проводку:

Дт 90.1 Кт 62 – отражена корректировка (возврат) стоимости услуги отопления.

Вас ничего не смущает в последней бухгалтерской проводке? А должно смутить то, что бухгалтер начинает корректировать объем реализации в сторону уменьшения, что не есть хорошо.

Получается, что в течение календарного года бухгалтер искусственно «задирал» объем реализации, что приводило к излишней уплате НДС и налога на прибыль, а в квартале, когда делается корректировка, бухгалтер искусственно занижает объем реализации.

Указанная схема бухгалтерских проводок нарушает методологию бухгалтерского учета и вот почему.

Правила формирования в бухгалтерском учете коммерческих организаций информации о доходах регулируется Положением по бухгалтерскому учету «Доходы организаций» ПБУ 9/99, утвержденным Приказом Минфина РФ от 6 мая 1999 г. №32н (далее по тексту – ПБУ 9/99).

Согласно п.12 ПБУ 9/99 выручка признается в бухгалтерском учете при условии, что право собственности на работу (услугу) перешло от организации к покупателю или работа принята заказчиком (услуга оказана).

В отношении услуги отопления можно сказать, что услуга потребляется в конкретном месяце. Следовательно, объем потребленной услуги в целом по МКД легко определяется по показаниям ОДПУ и объем реализации в бухгалтерском учете должен отражаться не по суммам отраженным в платежных документах, а по стоимости тепловой энергии по показаниям ОДПУ.

Возникает вопрос – как будет отражаться разница между стоимостью услуги отопления в квитанциях и объемом реализации в бухгалтерском учете. Нет ничего проще.

Дт 62 Кт 76/отопление – отражено начисление собственникам помещений стоимости услуги отопления.

Дт 20 Кт 60 – отражена стоимость тепловой энергии по показаниям ОДПУ.

Дт 76/отопление Кт 90.1 – отражена реализации стоимости услуги отопления исходя из показаний ОДПУ.

При указанной схеме разница между стоимостью фактически потребленной в МКД тепловой энергии и стоимостью услуги отопления, отраженной в платежных документах будет отражаться либо на Дт 76/отопление (задолженность собственников), либо на Кт 76/отопление (задолженность исполнителя перед собственниками).

Годовая корректировка стоимости услуги отопления будет отражаться:

Дт 62 Кт 76/отопление – отражено доначисление собственникам услуги отопления.

Дт 76/отопление Кт 62 – отражена корректировка стоимости услуги отопления (возврат).

Как вы видите, данная схема достаточно проста и имеет ряд преимуществ, а именно:

- она правильная с точки зрения методологии бухгалтерского учета;

- при корректировке отопления бухгалтер не трогает счета реализации и корректировка производится только с использованием счетов расчетов 62 и 76;

- каждый период правильно определяется объем реализации, а значит можно правильно рассчитать и заплатить НДС и налог на прибыль в бюджет;

- при проведении ежегодной корректировки нет необходимости пересдавать декларации за предыдущие периоды.

Как то так…

С уважением, Кочетков Юрий.

- Обсудить статью и задать вопросы можно здесь.

Единовременная корректировка по отоплению по 354 постановлению

Вопрос перерасчета за услуги ЖКХ становится все более актуальным в связи с ежегодным ростом тарифов. Но, как правило, об услугах отопления вспоминают только с началом отопительного сезона, особенно в тех домах, где качество отопления не соответствует нормативным показателям.

Многие потребители услуг ЖКХ до сих пор не знают, что имеют право не только получить от исполнителя всю исчерпывающую информацию: по количеству оказанных услуг, тарифах и правилах начисления, но и потребовать от них выполнить перерасчет в случае несогласия с суммой, обозначенной в квитанции.

Единовременная корректировка по отоплению выполняется по базовому документу, который, определяет права пользователей в многоэтажных домах — Правила No 354, Постановление Правительства РФ от 6 .05. 2011г.

СодержаниеПоказать

Как происходит корректировка платы согласно Постановлению 354

Ежегодная корректировка платы за отопление — это размер, который фактически должны оплачивать пользователи в большую или меньшую сторону, установленный по основному коммерческому прибору учета тепла, который размещен на вводе тепловой сети в дом. Она производится с периодичностью 1 раз в год.

Если подобный прибор коммерческого учета в многоэтажном доме отсутствует, величина оплаты за услуги теплоснабжения на протяжении года устанавливается по нормативам, установленным для данной местности за отопительный период либо равномерно в течение двенадцати месяцев.

Правила No 354 учреждают процедуру и порядок проведения начислений за услуги теплоснабжения отопления в жилом секторе:

- Оборудованными коммерческими приборами учета — равными долями 1/12 на протяжении года, в разрезе каждого месяца.

- При отсутствии показателей коммерческих приборов — по среднемесячному объему услуги теплоснабжения за предшествующий год или по нормативам, утвержденным тарифам и общей площади домовладения. В этом случае исполнитель услуг обязан произвести ежегодную корректировку начисления за фактически отпущенную услугу. Она рассчитывается как разница оплаты за отопление, потребленное за минувший отапливаемый сезон в жилом/нежилом помещении, установленной по общему теплосчетчику. Конечный результат корректировки оплаты за теплоснабжение квартир сможет привести как к росту размера нового начисления, так и к его снижению.

Когда единовременная корректировка выполняется в меньшую сторону

Этот вопрос интересует, практически, всех потребителей услуг теплоснабжения. Законодательством РФ четко оговорены все случаи, когда исполнитель должен выполнить понижающую корректировку платы за отопление:

- В той ситуации когда РСО практически нарушает нормы пп.»а» п.25.1 Правил 124 выставляет счет управляющей компании по показаниям теплосчетчика, наилучший период корректировки — 2-3 квартал. Поскольку к управляющей компании продолжает поступать платежи населения, а оплату за тепловую энергию в РСО они уже не производят, у компаний появляются свободные средства и они могут безболезненно вернуть излишне начисленные средства потребителям.

- Когда РСО строго соблюдает нормы пп.»а» п.25.1 Правил 124, период корректировки устанавливается договором.

Кто и как должен корректировать оплату

Ответственные за выполнение и предоставление потребителю расчетов по корректировке — исполнители жилищно-коммунальных услуг: управляющие компании и ТСЖ/РСО. Пунктом 31 Правил 354 исполнители при наличии общего теплосчетчика должны снимать ежемесячно данные на конец месяца с 23 по 25 число.

Данные фиксируются в журнале строгой отчетности показаний теплосчетчиков, которые хранятся не менее 3 лет с последней записи.

Исполнитель услуг отопления обязан предоставить потребителю в течении одного дня с момента обращения полные сведения показаний теплосчетчиков и результаты расчетов, которые послужили основанием для проведения начислений за услугу отопления и ее корректировку, с учетом поквартирного потребления и объемов тепла, отнесенного на общедомовое потребление.

Сроки проведения корректировочного расчета определены нормой п.42.2 Правил No354 — на протяжении 1 квартала текущего года, следующего за периодом, в котором было принято решение жителей о смене варианта оплаты.

Если управляющие компании с самого начала определяли стоимость услуг теплоснабжения равномерными частями на протяжении года — сроки не устанавливаются, поскольку Правила No354 лишь оговаривают норму об обязательности ежегодной корректировки.

Реальные сроки корректировки оговариваются договорами с ресурсоснабжающими организациями согласно пп.»а» п.25.1 Правил от 14.02.2012 No124, согласно которому РСО каждый месяц выставляет управляющей компании счет за потребленную тепловую энергию не по показаниям общедомового учета, а равномерную сумму, с последующей ежегодной корректировкой.

Существует два пути уменьшения размера корректировок или полного отказа от него:

- Выполнение энергоэффективных мероприятий по утеплению дома: замена окон и дверей, теплоизоляция стен и установка погодозависимой автоматики.

- Переход на фактическую оплату, полностью заменяет процедуру корректировки.

Формулы расчета корректировки

Управляющая компания должна строго следовать требованиями п. 42.2 Правил No354, которые обязывает их применять способ оплаты за услуги по отопления равномерными частями на протяжении всего года с 1 июля года.

Оно не может быть прихотью управляющей компании, точно так же, как не может приниматься на общем собрании собственников домовладения, поскольку не относится к их компетенции. Сегодня существует два варианта начисление за услуги отопления:

- фактическое потребление по показаниям теплосчетчика, выполняемого пользователями только в отопительный период;

- равномерное начисление в течение 12 месяцев, в том случае исполнитель услуг отопления выполняет корректировку начисления.

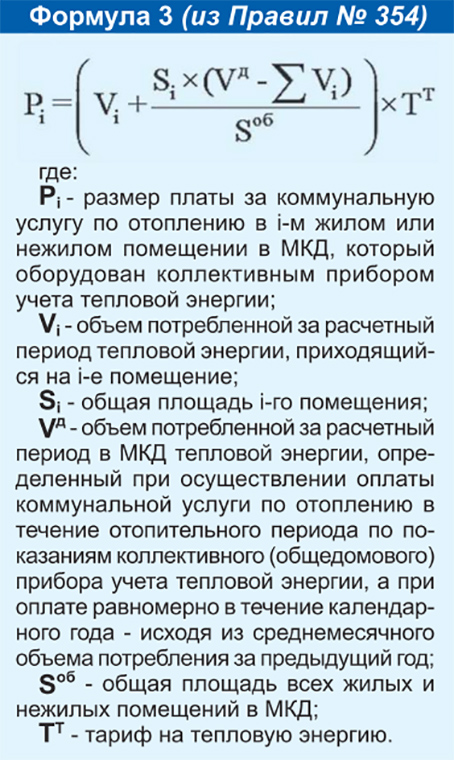

При общедомовом тепловом счетчике, без наличия индивидуальных теплосчетчиков, размер начисления за теплоснабжение для i-дома проводят по формуле:

Pi=( Vi+ Si*(Vд- Σ(Vi)/Sоб))* TТ

Где:

- Vi — объем тепла за расчетный период, которое было потреблено i-м квартире;

- Si — отапливаемая площадь i-го помещения;

- Vд — общий объем тепла, всего дома;

- Sоб — вся площадь домовладения;

- TТ — тариф на тепло.

Когда все жилые/нежилые объекты в доме, которые имеют индивидуальными счетчиками, начисление рассчитывают:

Pi=( Vin+ Vi одн*Si/Sоб)* TТ

Где:

- Vin — объем тепла по индивидуальному счетчику за отчетный период;

- Vi одн = Vд- Σ(Vin)

Куда жаловаться, если пришла квитанция с большой суммой в счете за услугу отопления

Зачастую случается так, что потребитель получает квитанцию с явно завышенными размерами начислений за отопление. Подобное может произойти по причине технических погрешностей при оформлении квитанций, по незнанию исполнителем услуг или их злонамеренному умыслу.

Потребитель может потребовать от организации проверить начисление, для того чтобы исправили ошибку. Прежде всего, потребуется обратиться с письменным обращением в управляющую компанию.

Если она откажет в пересмотре размера начисления, то пользователь может последовательно обратится еще в несколько организаций, которые обязаны проконтролировать правомерность деятельности управляющей компании:

- Государственная жилищная инспекция. Можно обращение направить по почте или по специальной форме на онлайн сервисе инспекции.

- Роспотребнадзор, жалобу, возможно, также направить по почте, можно позвонить на горячую линию либо направить письмо в электронном виде на почту, указанную на официальном сайте. Инспекторы Роспотребнадзора могут проверить деятельность исполнителя услуг, выясняют обоснованность размера платы за отопление.

- Прокуратура, обычно обращаются, когда все выше обозначенные инстанции отказали потребителю в защите его прав. Этот надзорный орган может проверить правильность начисления стоимости услуг собственникам и пользователям помещений.

- Суд – также может рассмотреть спор по количеству начислений за услуги ЖКХ и обязать исполнителя услуг сделать перерасчет.

На каком основании могут отказать

Присутствует несколько факторов, при которых снижение размера на услуги отопления при корректировке не будет выполнено. Если проанализировать все вероятные юридические аспекты, можно утверждать что в данном случае закон все же стоит на стороне потребителя тепловой энергии. Права и обязанности потребителей и исполнителей услуг, прежде всего, закреплены соответствующим договором, который имеет обязательные разделы по не оказанию услуг и порядке компенсации.

Считается, что практически невозможно добиться компенсации в следующих условиях:

- Теплопотери в помещении превышают нормативные. Чаще всего этот показатель связан с неудовлетворительным техническим состоянием стен, крыш, окон и дверей.

- Воздушные пробки в батареях или стояках отопления, пользователь практически не может доказать, что внутридомовая система завоздушена. Потребуется своевременно контролировать этот параметр и письменно вызывать представителей управляющей компании.

- Низкая теплоотдача в радиаторах. Также сложно доказываемый параметр нарушения, потребуется выполнять ежегодную промывку систем отопления или заменить старые модификаций нагревательных приборов.

Таким образом, чтобы управляющая компания своевременно и должным образом выполнила перерасчет за не оказанные услуги отопления, должен быть заинтересован, прежде всего, собственник помещения или поднаниматель жилья.

Перед отопительным сезоном он должен удостовериться, что все регламентные работы по подготовке дома к отопительному сезону выполнены, заключить договор с управляющей компанией и проанализировать раздел «перерасчет за не оказанные услуги».

На протяжении отопительного сезона нужно постоянно контролировать температуру внутри помещения и перебои в подаче тепла. При обнаружении нарушений, потребитель должен своевременно сообщать в управляющую компанию, об обнаруженных недостатках, чтобы они смогли учесть их при выполнении расчета платы за услуги отопления или их корректировке.

Отвечаем на вопросы о корректировке платы за отопление

В последнее время возникают многочисленные вопросы по начислениям платы за отопление. Государственная жилищная инспекция Самарской области отобрала самые часто задаваемые вопросы и дала ответы на них.

Порядок определения размера платы за коммунальные услуги в настоящее время установлен «Правилами предоставления коммунальных услуг собственникам и пользователям помещений в многоквартирных домах и жилых домов», утвержденными Постановлением Правительства Российской Федерации от 6 мая 2011г. N 354 (далее — Правила № 354).

Размер платы за отопление в жилом помещении многоквартирного дома, оборудованного коллективным (общедомовым) прибором учета, при оплате равномерно в течение календарного года определяется, исходя из среднемесячного объема потребления тепловой энергии на отопление за предыдущий год (при отсутствии указанных данных, исходя из норматива потребления тепловой энергии на отопление), тарифа на тепловую энергию и общей площади квартиры. При этом исполнитель производит 1 раз в год корректировку размера платы за отопление в сторону увеличения или уменьшения (с учетом показаний общедомового прибора учета).

Результат проведенной корректировки платы за отопление может привести как к плюсовой, так и к минусовой разнице объемов коммунальных ресурсов, т.е. к увеличению платы за коммунальную услугу либо к её уменьшению.

Обращаем внимание потребителей на то, что в соответствии с Правилами 354 потребитель имеет право получать от исполнителя сведения о правильности исчисления предъявленного потребителю к уплате размера платы за коммунальные услуги, в свою очередь исполнитель обязан: предоставлять любому потребителю в течение 3 рабочих дней со дня получения от него заявления письменную информацию за запрашиваемые потребителем расчетные периоды о помесячных объемах потребленных коммунальных ресурсов по показаниям общедомовых приборов учета (при их наличии), о суммарном объеме соответствующих коммунальных ресурсов, потребленных в жилых и нежилых помещениях в многоквартирном доме, об объемах коммунальных ресурсов, рассчитанных с применением нормативов потребления коммунальных услуг, об объемах коммунальных ресурсов, предоставленных на общедомовые нужды.

Почему оплата за отопление производится каждый месяц, даже тогда, когда отопление физически отключено?

В соответствии с Правилами 354 оплата коммунальной услуги по отоплению может осуществляться одним из двух способов — либо в течение отопительного периода, либо равномерно в течение календарного года. При первом способе потребители оплачивают отопление только в зимний период, при втором — зимние платежи равными частями оплачиваются потребителями каждый месяц в течение года. На территории Самарской области действует способ оплаты коммунальной услуги по отоплению в течение календарного года, однако, собственникам дано право при наличии коллективного прибора учета принять решение на общем собрании об оплате только в отопительный период по показаниям ОДПУ.

Как производится начисление платы за отопление?

Если дом оснащен общедомовым прибором учета и собственниками не принято решение об оплате только в отопительный период по показаниям КПУ, то начисления жителям производятся по 1/12 исходя из среднего значения, рассчитанного по показаниям прибора учета за предыдущий год. Если же дом не оснащен общедомовым прибором учета, то начисления производятся в соответствии с действующими нормативами потребления тепловой энергии на отопление.

Что означает фраза «годовая корректировка платы за отопление»?

Это определение размера платы за отопление за прошедший год (в сторону увеличения или уменьшения), исходя из фактических показаний коллективного прибора учета тепловой энергии, установленного в многоквартирном доме.

Если многоквартирный дом не оборудован коллективным прибором учета тепловой энергии, корректировка платы за отопление проводится?

НЕТ. При отсутствии коллективного (общедомового) прибора учета тепловой энергии в многоквартирном доме размер платы за коммунальную услугу по отоплению ежегодно определяется, исходя из норматива потребления коммунальной услуги по отоплению.

Как рассчитывается размер корректировки за 2018г. в конкретной квартире в многоквартирном доме, оборудованном ОДПУ (Общедомовым прибором учета тепловой энергии)?

Размер такой корректировки рассчитывается как разница платы за коммунальную услугу по отоплению, потребленную за прошедший год в отдельном жилом или нежилом помещении, определенная, исходя из показаний ОДПУ тепловой энергии за 2018 год и платы за коммунальную услугу по отоплению, которая была начислена за тот же 2018 год в том же помещении, исходя из среднемесячного объема потребления тепловой энергии за предыдущий (2017) год.

Кто снимает и предоставляет для расчета корректировки показания коллективных приборов учета тепловой энергии? Можно ли с ними ознакомиться?

Пунктом 31 Правил 354 предусмотрена обязанность исполнителя коммунальных услуг (Управляющей компании, ТСЖ, РСО) при наличии коллективного (общедомового) прибора учета ежемесячно снимать показания такого прибора учета в период с 23-го по 25-е число текущего месяца и заносить полученные показания в журнал учета показаний коллективных (общедомовых) приборов учета; предоставить потребителю по его требованию в течение 1 рабочего дня со дня обращения возможность ознакомиться со сведениями о показаниях коллективных (общедомовых) приборов учета, обеспечивать сохранность информации о показаниях коллективных (общедомовых), индивидуальных, общих (квартирных) приборов учета в течение не менее 3 лет. Исполнитель также обязан предоставлять любому потребителю в течение 3 рабочих дней со дня получения от него заявления письменную информацию за запрашиваемые потребителем расчетные периоды о помесячных объемах потребленных коммунальных ресурсов по показаниям общедомовых приборов учета (при их наличии), о суммарном объеме соответствующих коммунальных ресурсов, потребленных в жилых и нежилых помещениях в многоквартирном доме, об объемах коммунальных ресурсов, рассчитанных с применением нормативов потребления коммунальных услуг, об объемах коммунальных ресурсов, предоставленных на общедомовые нужды.

Годовая корректировка — это всегда доначисление?

Нет. Годовая корректировка может быть и «минусовой», т.е. уменьшающей плату за отопление. Это зависит от фактического потребления тепловой энергии, учтенного ОДПУ, и суммой, предъявленной к оплате в прошедшем году.

пересчет платы за тепло при наличии и отсутствии проборов учета, образцы заявлений и желоб

Завышенные тарифы

Эксперты, с которыми удалось поговорить NEWS.ru, единодушны: тарифы на ЖКХ, в том числе на теплоснабжение, существенно завышены. Депутат Госдумы Юрий Афонин считает, что рост тарифов не сопоставим с уровнем роста доходов населения.

С точки зрения парламентария, оплату ЖКХ необходимо ограничить: она не должна составлять более 10% от совокупного дохода семьи. С тем, что население переплачивает поставщикам ресурсов в целом и за теплоснабжение особенно, согласен и Крохин.

Неделю назад Юрием Афониным было составлено обращение к новому премьер-министру страны Михаилу Мишустину. В нём обосновывается необходимость усиления государственного контроля за частными компаниями. Как считает народный избранник, частный бизнес в сфере ЖКХ пытается получить максимальную прибыль, для чего часто вводит в заблуждение собственников жилья с точки зрения расчётов. На собственников перекладываются расходы, которые они де-факто не несут — в этом Афонин уверен. От правительства он ждёт конкретных мер, которые помогли бы усилить контроль за частными УК через государственную жилищную инспекцию.

Самое интересное — в нашем канале

Топят улицу

Сегодня в регионах действует два варианта начисления платы за отопление — либо по общедомовым счетчикам, либо равномерно в течение всего года. В первом случае россияне и так платят только за реально потраченное тепло — строго по показаниям прибора учета, пояснили «Известиям» в Минстрое.

— Если же по решению региональной власти платеж вносится небольшими долями в течение всего года, исходя из среднемесячного объема потребления, то в случае теплой зимы вся переплата учитывается при ежегодной корректировке по показаниям счетчика, — подчеркнули в ведомстве.

При этом ресурсоснабжающие организации и управляющие компании обязаны следить за качеством теплоснабжения и «во избежание так называемых перетопов оперативно корректировать параметры теплоносителя», добавили в министерстве.

Ранее депутаты Госдумы направили письмо в адрес главы Минстроя Владимира Якушева (документ есть в распоряжении «Известий»). В частности, лидер фракции ЛДПР Владимир Жириновский просил ведомство не индексировать тарифы ЖКХ в связи с теплой зимой.

отопление

— На улице потеплело, а батареи горячие, не прикоснуться. В итоге все окна открыты — топим улицу. А люди всё равно платят, как будто за окном минус 15. И раз в этом году управляющие компании сэкономили на газе, то мы можем помочь сэкономить и нашим гражданам, например, за счет отказа от индексации тарифов ближайшим летом, — заявил депутат «Известиям».

Первый зампред фракции «Единая Россия» Андрей Исаев также считает вопрос о недопустимости переплаты справедливым.

— Если произойдет перерасчет стоимости услуг отопления, это будет правильное решение. Хотя его нельзя распространять на все субъекты РФ, так как везде погодные условия разные. Но там, где он уместен, мы будем его приветствовать, — пояснил парламентарий.

Он напомнил, что недавно фракция внесла в Госдуму законопроект об отмене банковской комиссии при оплате услуг ЖКХ.

Зампред фракции КПРФ Валентин Шурчанов согласен, что россияне не должны переплачивать за отопление теплыми зимами.

— Безусловно, там, где нет домовых приборов учета, стоимость отопления должна быть пересчитана. Тем более что доходы населения нельзя назвать большими. Например, на оплату услуг ЖКХ у одной семьи в Москве уходит 10% доходов, в Санкт-Петербурге — уже 14%, в среднем по России — около 20%, — отметил депутат.

Первый зампред фракции «Справедливая Россия» Михаил Емельянов полагает, что, хотя коммунальщики обязательно должны учесть теплую зиму при расчете платежей, она не главный фактор, который влияет на ценообразование в сфере ЖКХ.

— Нам в принципе нужно обуздать ситуацию в этой отрасли, потому что отсутствие реальной конкуренции и попустительство управляющих компаний приводят к тому, что цены безумно завышены, — уверен он.

Как составить заявление на перерасчет

Приступая к составлению заявления с требованием произвести перерасчет платы за отопление, необходимо позаботиться о фиксации факта, подтверждающего некачественное предоставление данной услуги.

Без акта, составленного с участием представителей ЖЭКа или управляющей компании, поднимать вопрос о перерасчете бессмысленно.

Если должностные лица указанных организаций не прибыли по жалобе, следует привлечь к подписанию акта двух соседей, пригласить председателя совета жилого дома или ответственного по подъезду.

Правильно составленный и оформленный акт – это основание для обращения с заявлением на перерасчет теплоснабжения.

В нем отражаются следующие сведения:

- дата, время и место составления;

- характеристика обследуемого помещения;

- текущие значения температуры;

- с помощью каких приборов или способов производились измерения.

Следует отметить, что главным препятствием может послужить применение несертифицированного прибора измерения температуры, поэтому лучше пригласить специалиста, который располагает таким прибором.

ВНИМАНИЕ! Посмотрите заполненный образец заявления на перерасчет по отоплению:

Заявление на перерасчет платы за некачественные услуги по отопления может быть составлено в произвольной форме, на листе бумаги формата А4.

Перерасчет коммунальных платежей при временном отсутствии жильцов.

Однако, как показывает практика, акт должен содержать следующее:

- должность, фамилия и инициалы руководителя теплоснабжающей организации;

- полное наименование юридического лица с указанием организационно-правовой формы собственности, юридического адреса;

- фамилия, имя, отчество потребителя услуг, его адрес места жительства и средства для связи с ним в виде мобильного или городского телефона, адреса электронной почты;

- наименование документа «Заявление о перерасчете платы за отопление»;

- на основании какого документа предоставляется услуга по отоплению;

- обязанности сторон – для поставщика и для потребителя;

- в чем заключается невыполнение обязательств со стороны теплоснабжающей организации;

- каким образом, когда и при каких обстоятельствах был зафиксирован факт нарушения условий поставки тепла;

- правовые основания для обращения с заявлением о перерасчете, то есть следует сослаться на конкретные пункты Постановления №307;

- изложение конкретных требований о проведении перерасчета с указанием, за какой период это следует сделать;

- в обязательном порядке сделать ссылку на то, что в случае необоснованного отказа за каждый день, когда предоставлялись некачественные услуги, закон предусматривает возможность применения пени, размер которой составляет три процента от стоимости услуг.

К заявлению следует приложить ряд документов. В обязательном порядке это акт. Дополнительно можно приложить объяснения соседей.

ВНИМАНИЕ! Посмотрите заполненный образец акта проверки температурного режима в квартире:

Учтите! Акт должен быть составлен грамотно, без исправлений, зачеркиваний и сокращений

Внимание следует уделить технической составляющей вопроса, так как это является определяющим. Рекомендуется предварительно получить соответствующую консультацию в ЖЭКе или управляющей компании

Закон отводит поставщику услуг 10 рабочих дней для проведения перерасчета. Если имеется возможность, лучше приложить к заявлению собственные расчеты, на которых вы настаиваете. Это позволит исполнителю ориентироваться на заявленные требования при подготовке окончательного решения по существу заявленных требований.

Заявление и прилагаемые к нему бумаги следует сдать в теплоснабжающую организацию лично, потребовав регистрации документа. Для этого на втором экземпляре заявления следует добиться постановки отметки о дате и входящего номера принятия заявления, указания фамилии принявшего лица, его подписи, а также печати или штампа организации.

Внимание!

Как сделать перерасчет за отопление?

Как было отмечено ранее, основанием для изменения платы могут стать несколько причин. Если говорить о первом случае, то здесь необходимо отметить следующее:

- Когда речь идет о выходе тепломера из строя, то исполнитель или ресурсоснабжающая организация должны действовать в соответствии с требованиями раздела 6 Правил (в частности, п. 59 (1)). Если это не происходит, заинтересованное лицо имеет право на обращение в жилищную инспекцию или в прокуратуру с соответствующим заявлением.

- В случае, если присутствует неточность сведений о размере отапливаемой площади, потребителю необходимо представить документы, позволяющие установить эти данные.

Вторым, наиболее интересным основанием для перерасчета является предоставление отопления с перебоями или ненадлежащего качества (относится к тем потребителям, где в МКД отсутствуют общедомовые приборы учета). Здесь алгоритм действий потребителя следующий:

- оставление заявки исполнителю коммунальной услуги на установление факта ненадлежащего предоставления услуги отопления;

- составление совместно с ним соответствующего акта;

- оформление заявления и предоставление необходимых бумаг.

Как написать заявление?

Каких-либо образцов обращений действующее законодательство РФ не содержит. С практической точки зрения, оформление заявления осуществляется по следующим правилам. Указываем:

- Наименование исполнителя коммунальной услуги (ресурсоснабжающей организации) и ФИО руководителя, а также адрес места нахождения.

- Сведения об обращающемся лице (ФИО, адрес проживания, контактный номер телефона).

- Наименование документа – «Заявление».

- Основную часть. Здесь нужно изложить фактические обстоятельства дела, дать ссылку на законодательные акты, указать причину для осуществления перерасчета.

К заявлению прикладываются подтверждающие бумаги. В конце документа должна быть проставлена личная подпись и дата его составления.

Необходимые документы

Для осуществления перерасчета за отопление в качестве документов-оснований (помимо самого заявления) могут стать следующие документы:

- Свидетельство о праве собственности, выписка из ЕГРП или технический паспорт помещения, позволяющие установить отапливаемую площадь жилья.

- Предписание Инспекции жилищного надзора или вступившее в законную силу решение суда.

- Акт обследования жилого помещения на предмет соответствия качества предоставления коммунальных услуг требованиям действующего законодательства РФ.

- Акт устранения аварий на сетях или внутридомовых инженерных системах.

Указанный список не является исчерпывающим.

Куда следует обращаться?

В случае, если в качестве способа управления многоквартирным домом в соответствии с требованиями ст. 161 ЖК России выбрана управляющая организация, ТСЖ или жилищный кооператив, заявителю необходимо подавать свое обращение непосредственно в обслуживающую организацию, поскольку именно она является исполнителем коммунальной услуги, то есть ответственна за ее предоставление в необходимых объемах и надлежащего качества.

В случае, когда собственники МКД приняли решение установить непосредственное управление домом, то заинтересованный человек должен обращаться в ресурсоснабжающую организацию.

Порядок и сроки проведения перерасчета

Поэтому претензия направляется в одну из данных структур, на балансе которой числится дом. В рамках законодательства орган является исполнителем жилищно-коммунального обслуживания. Соответственно, несет ответственность за предоставление услуг в надлежащем объеме и качестве.

В ситуации, когда на общем собрании собственниками дома принято решение о непосредственном управлении общедомовым имуществом, то заинтересованное лицо должно обращаться в РСО.

В постановлении Правительства России (пп «к» пункта №31 Правил) установлено, что обратная связь по обращению граждан должна составлять не больше 3 рабочих суток. Дата исчисления начинается с момента регистрации в журнале заявления.

Кто ответственный за проведение корректировки оплаты

До 2020 г. корректировка платы за отопление практически не проводились коммунальщиками. Перерасчет за тепло если и делали, то только по заявлению собственника. Происходила такая ситуация повсеместно, т. к. над фирмами со стороны надзорных органов практически не было контроля, что позволяло регулярно нарушать законы и права граждан.

Фактически управляющие компании или в некоторых случаях ресурсоснабжающие предприятия несут ответственность за проведение перерасчета по отоплению. Однако обращаться потребитель может не больше одного раза за 12 месяцев.

Пример расчета для последующей корректировки

Перерасчет по отоплению по 354 постановлению должен производиться согласно формуле. Данный метод расчета применяется для МКД и помещений без индивидуальных счетчиков за потребление теплового ресурса.

- P – сумма, указанная в квитанции;

- Sи – метражность квартиры;

- N – действующий норматив в регионе на потребление ресурса;

- T – тариф, установленный РСО.

Законность перерасчета за отопление определяется рядом показателей:

- общее использование теплоснабжения за предыдущее отчетное время;

- в случае, когда ИПУ работал не все 12 месяцев, а лишь конкретный период, то объем рассчитывается на основании договора;

- сумму потребления ресурса делят на площадь всех объектов недвижимости по МКД.

Пример пересчета:

Прибор учета отопления показал, что расход ресурса за прошлые 12 мес. составил 900 гигаколорий. По техническому документу площадь МКД – 5490 м 2 без учета подвала, чердаков и других подсобных помещений.

В соответствии с формулой ежемесячный расчет выглядит следующим образом: (900/5490)/12 = 0,013 Гкал.

Исчисление показало, что объем потребления отопления делится на год, поэтому здесь используется характеристика за один отрезок, т. е. за месяц. Величина 0,013 будет применяться для последующих начислений платежей.

При наличии общедомового прибора учета

Перерасчет за отопление при наличии общедомового прибора учета в отличие от ИПУ происходит на основании перераспределенного ресурса в конкретную квартиру. Таким образом, собственник будет платить только за потребляемое тепло.

В обновленной редакции 2020 года ПП №354 указано, что порядок исчисления платы за ресурс возможен на основании показателей счетчиков, если они установлены в 50% квартир. Ранее формулы для ИПУ и распределительной системы были едины.

Особенности оформления перерасчета

Ситуации, при которых осуществляется перерасчет оплаты за теплоснабжение за предыдущий период, определяется Постановлением №307 от 23.05.2006 года. Если работники ЖКХ не знают про такой документ, следует донести до них такую важную информацию.

Пересчитать плату за тепло можно не только в случае его отсутствия или недостаточного количества, есть и другие основания для уменьшения платежа.

- Начисляется меньше сумма оплаты при получении субсидии. При этом потребитель должен правильно составить заявление, приложить копии документов, подтверждающие основания для субсидии.

- Служит основанием перерасчета выход из строя оборудования (радиаторов), из-за которого в комнатах становится холодно. Не всегда работники ЖЭКа знают, должны ли делать коррекцию счетов в такой ситуации, нужно указать им на постановление 307.

- Можно требовать пересмотр оплаты за теплоснабжение и в случае, если коммунальное предприятие не применяет в формуле расчета платы коэффициент периодичности платежей. Из-за его отсутствия размера сумма платежки может значительно измениться. Такая величина применяется относительно оплаты теплоснабжения в домах без приборов учета.

Показатель коэффициента может быть разным, он зависит от того, как распределяются платежки. Если за отопление потребитель платит равными частями на протяжении всего года, коэффициент периодичности платежей будет равен 1. В случае оплаты только в месяцы отопительного периода данная величина будет 12/7. система оплаты зависит от решения общего собрания собственников квартир в многоквартирном доме.

Что делать.

Предлагаем каждому собственнику написать в ПИК обращение примерно следующего содержания:

На период самоизоляции офис ПИК Комфорта не работает, поэтому лучше отправить через ГИС ЖКХ, адрес dom.gosuslugi.ru

Это очень удобная система, которая сама проконтролирует сроки, а также позволит перенаправить жалобу в МЖИ практически автоматом.

Платить или не платить по выставленным квитанциям — решать каждому. Просто напомним, что по решению общего собрания с 1 июля у нас должна смениться управляющая компания. Выбить перерасчет из ПИК после смены управляющей компании будет практически нереально.

Спорные ситуации

Как и при любом конфликте интересов, они неизбежны. В каких случаях вам могут отказать или попытаться отказать в составлении актов и перерасчете?

Утепление квартиры

Все, что находится внутри квартиры — ваше имущество, и его состояние зависит только от вас. В частности, именно вы определяете, когда и как утеплить окна и двери. Однако если при горячих батареях отопления температура в комнате будет ниже санитарных норм, и при этом из неутепленного окна будет сквозить — в перерасчете вам гарантированно откажут.

Воздух в стояках

Ситуация, когда стояки отопления завоздушены, скорее относится к спорным, а не к проигрышным. С одной стороны, запуск системы отопления — прямая обязанность слесарей ЖКХ. С другой — кран Маевского в домах нижнего розлива находится внутри квартир на верхнем этаже, и проникнуть туда без хозяев… скажем так, проблематично.

В абсолютном большинстве случаев проблема решается в первые несколько дней отопительного сезона: часто парные стояки удается перепустить из подвала, выгнав воздушную пробку через сброс.

В первом случае воздух легко выгнать через холостой (без радиаторов) стояк. Во втором — затея обречена на провал.

Если это в силу каких-то причин невозможно, а падение уличной температуры начинает грозить разморозкой нефункционирующей части отопительной системы — пустующая квартира может быть вскрыта в присутствии представителя полиции, понятых и работников ЖКХ. После окончания работ она надежно закрывается и опечатывается.

Формально в том случае, когда отопление не работало несколько дней, а температура в квартире была ниже нормы, у вас есть основания для перерасчета. Фактически — ситуация несколько надуманная, поскольку продолжительные заморозки в самом начале отопительного сезона довольно редки. Квартиры просто не успевают заметно остыть.

Промывка радиаторов

Последние секции чугунных радиаторов отопления при боковом подключении часто заиливаются, что сильно уменьшает их теплоотдачу. Зачастую причина холода в квартире именно в этом. Ситуация несколько двусмысленная уже потому, что промывка радиатора отопления в квартире осуществляется лишь при наличии установленного промывочного крана и является платной работой.

На нашей стороне, однако, тот факт, что ответственность за чистоту и полную функциональность установленных строителями отопительных приборов полностью лежит на управляющей организации. При разумно спланированной разводке и качественно выполненной постоячной гидропневматической промывке после окончания отопительного сезона грязь в радиаторах остается крайне редко.

На практике жилищники и в этом случае после короткого противостояния идут на компромисс: вместо радиаторной пробки устанавливается промывочный кран, через который и осуществляется промывка. Затем он демонтируется, стояк запускается, а воздух на верхнем этаже повторно стравливается.

Здесь очень наглядно показана неравномерность нагрева радиатора

Обратите внимание: любая модернизация отопительной системы (в том числе установка отопительных приборов, не предусмотренных строителями) означает, что попытка добиться перерасчета за отопление будет провальной. Доказать, что новые радиаторы имеют большую теплоотдачу по сравнению со старыми и у вас дома холодно даже несмотря на это, почти невозможно

Расчет платы за отопление в многоквартирном доме с 01 января 2020 года

С 1 января 2020 года изменился расчет размера платы за отопление для жилых и нежилых помещений в многоквартирном доме.

Самым главным изменением можно назвать то, что в формулах расчета теперь учитываются показания индивидуальных приборов учета, не зависимо от того, сколько таких приборов установлено в доме.

Кроме того, для помещений в которых отсутствуют радиаторы отопления, и которые имеют собственные источники тепловой энергии, также появилась возможность производить плату с учетом их фактического потребления тепловой энергии в своих помещениях.

Расчет платы за отопление в МКД

Для применения той или иной формулы расчета размера платы за отопление необходимо учитывать следующее:

1. В течение какого периода происходит расчет размера платы: в течение отопительного периода или в течение календарного года, то есть 12 месяцев.

2. Наличие или отсутствие общедомового прибора учета тепловой энергии на многоквартирном доме.

3. Способ оборудования жилых помещений (квартир) и нежилых помещений (если они есть в доме) индивидуальными приборами учета на тепловую энергию (отопление) — наличие или их отсутствие.

4. Способ подачи тепловой энергии в многоквартирный дом, то есть в готовом виде по централизованным сетям или тепловая энергия производится с использованием оборудования, входящего в состав общего имущества многоквартирного дома.

Для удобства выбора той или иной формулы расчета мы разделили их на следующие категории: выберите нужные параметры и ознакомьтесь с порядком и примером расчета.

Обратите внимание, что в статье будут использоваться следующие обозначения и понятия:

ИПУ — индивидуальный прибор учета;

ОДПУ — общедомовой (коллективный) прибор учета, установленный на многоквартирном доме;

Жилое помещение в многоквартирном доме — квартира;

Нежилое помещение в многоквартирном доме — это различные магазины, офисы, машино-места, подземные гаражи и автостоянки и так далее, расположенные в многоквартирном доме;

Правила — Правила расчета размера платы за коммунальные услуги , утвержденные Постановлением Правительства РФ от 06.05.2011 года №354.

Методики и примеры расчета, представленные ниже, дают пояснение о расчете размера платы за отопление для жилых помещений (квартир), расположенных в многоквартирных домах, имеющих централизованные системы для подачи тепловой энергии.

Варианты расчета размера платы за отопление:

Расчет №1: Размер платы за отопление в жилом/нежилом помещении , ОДПУ на многоквартирном доме отсутствует , расчет размера платы осуществляется в течение отопительного периода .Ознакомиться с порядком и примером расчета →

Расчет №2: Размер платы за отопление в жилом/нежилом помещении , ОДПУ на многоквартирном доме отсутствует , расчет размера платы осуществляется в течение календарного года (12 месяцев).Ознакомиться с порядком и примером расчета →

Расчет №3: Размер платы за отопление в жилом/нежилом помещении , на многоквартирном доме установлен ОДПУ , индивидуальные приборы учета во всех жилых/нежилых помещениях отсутствуют .Ознакомиться с порядком и примером расчета →

Расчет №4: Размер платы за отопление в жилом/нежилом помещении , на многоквартирном доме установлен ОДПУ , индивидуальные приборы учета установлены хотя бы в одном жилом/нежилом помещении , но не во всех помещениях многоквартирного дома .Ознакомиться с порядком и примером расчета →

Расчет №5: Размер платы за отопление в жилом/нежилом помещении , на многоквартирном доме установлен ОДПУ , индивидуальные приборы учета установлены всех жилых/нежилых помещениях многоквартирного дома.Ознакомиться с порядком и примером расчета →

Следующая

Услуги ЖКХНалог при получении квартиры в наследство

С этим читают

26 CFR § 1.354-1 — Обмен акций и ценных бумаг при определенных реорганизациях. | CFR | Закон США

(a) Раздел 354 предусматривает, что при определенных обстоятельствах никакие прибыли или убытки не признаются акционеру, который передает свои акции в обмен на другие акции, или держателю ценных бумаг, который передает свои ценные бумаги в обмен на акции. Раздел 354 также предусматривает, что при определенных обстоятельствах держатель ценной бумаги может отказаться от ценных бумаг и получить ценные бумаги с той же основной суммой или с меньшей основной суммой без признания ему прибыли или убытка.Обмены, к которым применяется раздел 354, должны осуществляться в соответствии с планом реорганизации, предусмотренным в разделе 368 (a), а передаваемые акции и ценные бумаги, а также полученные акции и ценные бумаги должны принадлежать корпорации, которая является стороной реорганизации. . Раздел 354 не применяется к обменам в соответствии с реорганизацией, описанной в разделе 368 (a) (1) (D), если передающая корпорация —

(1) Передает все или практически все свои активы одной корпорации, и

(2) Распределяет все свое оставшееся имущество (если таковое имеется), а также акции, ценные бумаги и другое имущество, полученные при обмене, своим акционерам или держателям ценных бумаг в соответствии с планом реорганизации.Тот факт, что имущество, оставленное передающей корпорацией или полученное в обмен на имущество, переданное при реорганизации, используется для погашения существующих обязательств, не представленных ценными бумагами и возникших в ходе обычной хозяйственной деятельности до реорганизации, не препятствует применению раздела 354 на обмен в соответствии с планом реорганизации, определенным в разделе 368 (а) (1) (D).

(b) За исключением случаев, предусмотренных в разделах 354 (c) и (d), раздел 354 не применяется к обмену акциями или ценными бумагами, если получена большая основная сумма ценных бумаг, чем основная сумма ценных бумаг, которую передает получатель, или если ценные бумаги получены и получатель не передает ценные бумаги.См., Однако, раздел 356 и правила, относящиеся к этому разделу. См. Также раздел 306 относительно получения привилегированных акций в сделке, к которой применим раздел 354.

(c) Обмен акций или ценных бумаг регулируется разделом 354 (a) (1), даже если —

(1) Такой обмен не соответствует плану реорганизации, описанному в разделе 368 (а), и

(2) Основная сумма полученных ценных бумаг превышает основную сумму переданных ценных бумаг или, если ценные бумаги получены и никакие ценные бумаги не переданы, —

(d) Правила раздела 354 можно проиллюстрировать следующими примерами:

Пример 1.

В соответствии с реорганизацией в соответствии с разделом 368 (a), сторонами которой являются корпорации T и W, A, акционер корпорации T, передает все свои обыкновенные акции корпорации T в обмен на обыкновенные акции корпорации W. Прибыль или убыток не признан А.

Пример 2.

В соответствии с реорганизацией согласно разделу 368 (a), сторонами которой являются корпорации X и Y (не являющиеся железнодорожными корпорациями), B, акционер корпорации X, передает все свои акции в X в обмен на акции и ценные бумаги в Y.Раздел 354 не применяется к этому обмену. См., Однако, раздел 356.

Пример 3.

C, акционер корпорации Z (которая не является железнодорожной корпорацией), передает все свои акции корпорации Z в обмен на ценные бумаги корпорации Z. Связан ли этот обмен с рекапитализацией в соответствии с разделом 368 (a) ( 1) (E), раздел 354 не применяется. См., Однако, раздел 302.

Пример 4.

Факты те же, что и в Примере 3 этого параграфа (d), за исключением того, что C получает исключительные права на приобретение акций Corporation Z.Раздел 354 не применяется.

(e) За исключением случаев, предусмотренных в § 1.356-6, для целей статьи 354 термин «ценные бумаги» включает права, выпущенные стороной реорганизации на приобретение ее акций. Для целей этого раздела и раздела 356 (d) (2) (B) право на приобретение акций не имеет основной суммы. Для этой цели права на приобретение акций имеют то же значение, что и в разделах 305 и 317 (а). Другие положения Налогового кодекса, регулирующие обращение с правами на приобретение акций, также могут применяться к определенным обменам, происходящим в связи с реорганизацией.См., Например, разделы 83 и 421–424 и соответствующие правила. Этот пункт (e) применяется к обменам, происходящим 9 марта 1998 г. или после этой даты.

(f) См. § 1.356-7 (a) и (b) для обработки неквалифицированных привилегированных акций (как определено в разделе 351 (g) (2)), полученных на определенных биржах, для неквалифицированных привилегированных акций или привилегированных акций. См. § 1.356-7 (c) относительно обработки привилегированных акций, полученных на определенных биржах для обыкновенных или привилегированных акций, описанных в разделе 351 (g) (2) (C) (i) (II).

[Т. 6500, 25 FR 11607, 26 ноября 1960 г., с поправками, внесенными T.D. 7616, 44 FR 26869, 8 мая 1979 г .; T. D. 8752, 63 FR 410, 6 января 1998 г .; T.D. 8882, 65 FR 31078, 16 мая 2000 г .; T.D. 8904, 65 FR 58651, 2 октября 2000 г.]

Раздел правил | Федеральное управление безопасности автотранспортных средств

Раздел § 395.1: Сфера действия правил в этой части.

Ниже приведены доступные интерпретации для данного раздела. Чтобы вернуться к списку деталей, используйте ссылку Детали выше. Меню слева предоставляет полный список разделов, которые имеют интерпретации.Чтобы просмотреть интерпретацию для другого раздела, щелкните элемент меню.

С текстом регламента раздела можно ознакомиться на сайте еКФР. Для просмотра текста правил воспользуйтесь ссылкой ниже. Для получения помощи отправьте электронное письмо на адрес [email protected].

Просмотреть правила для части 395

Вопрос 1. Какие правила рабочего времени применяются к водителям, курсирующим между США и Мексикой или между США и Канадой?

Руководство:

При эксплуатации коммерческих автомобилей (CMV), как определено в §390.5 в Соединенных Штатах, все положения о часах работы применяются ко всем водителям коммерческих автомобилей (CMV) независимо от национальности, места происхождения или места, где было начислено время вождения или дежурства.

Вопрос 2: Если водитель вызывает исключение из-за неблагоприятных условий вождения, должен ли руководитель подписывать отчет о служебном статусе водителя, когда он / она прибывает в пункт назначения?

Руководство:

No.

Вопрос 3: Может ли водитель использовать исключение для неблагоприятных условий вождения, если он / она накопил время вождения и время дежурства (не за рулем), в результате чего водитель может работать более 15 часов или более 70 часов за 8 дней подряд?

Руководство:

Нет. Исключение для неблагоприятных условий движения применяется только к правилу 10 часов.

Вопрос 4: Есть ли поправки в Федеральных правилах безопасности автотранспортных средств (FMCSR) на задержки, вызванные погрузкой и разгрузкой?

Руководство:

No.Хотя правила делают некоторые поправки на непредвиденные обстоятельства, такие как §395.1 (b), неблагоприятные условия движения и §395.1 (b) (2), эти разделы не охватывают аварийные условия, задержки при погрузке и разгрузке.

Вопрос 5: Как водитель может использовать исключение для неблагоприятных условий вождения или исключение для чрезвычайных условий, как указано в §395.1 (b), чтобы предотвратить нарушение часов работы?

Руководство:

Абсолютным предварительным условием для любой такой претензии должно быть то, что поездка должна быть такой, которая могла бы нормально и разумно завершиться без нарушения, и что непредвиденное событие произошло после того, как водитель начал поездку.

Водители, отправленные после того, как автоперевозчик был уведомлен или должен был знать о неблагоприятных условиях вождения, не имеют права на два часа дополнительного времени вождения, предусмотренные в соответствии с §395.1 (b), неблагоприятные условия вождения. Термин «в любой чрезвычайной ситуации» не должен толковаться как охватывающий такие ситуации, как желание водителя вернуться домой, требования грузоотправителей, падение рынка, нехватка водителей или механические поломки.

Вопрос 6: Что включает в себя «обслуживание» полевых операций в нефтегазовой отрасли?

Руководство:

Положение о «24-часовом перезапуске» § 395.1 (d) (1) доступен для водителей широкого спектра коммерческих автомобилей (CMV), которые используются для непосредственной поддержки эксплуатации нефтяных и газовых скважин, включая транспортировку оборудования и материалов (включая воду) в площадку и отходы или продукт за пределами площадки, а также перемещение оборудования к площадкам нефтяных и газовых скважин, с них или между ними. Эти CMV не обязательно должны быть специально разработаны для использования на буровой площадке, и водители не требуют какой-либо специальной подготовки, кроме работы с CMV.

Вопрос 7: Что считается «нефтепромысловым оборудованием» для целей 395.1 (d) (1)?

Руководство:

Нефтепромысловое оборудование конкретно не определяется в этом разделе. Однако его значение шире, чем «специально сконструированные» коммерческие автомобили, упомянутые в §395.1 (d) (2), и может охватывать широкий спектр оборудования, от целого транспортного средства до портативных устройств.

Вопрос 8: С каким нефтепромысловым оборудованием водители могут работать, пользуясь специальным правилом Раздела 395.1 (г) (2)?

Руководство:

Положение о «времени ожидания» в Разделе 395.1 (d) (2) доступно только операторам тех коммерческих автотранспортных средств (CMV), которые (1) специально построены для использования на площадках нефтяных и газовых скважин. , и (2) для которых операторы требуют обширного обучения работе со сложным оборудованием, помимо вождения транспортного средства. Во многих случаях операторы тратят мало времени на управление этими CMV, потому что «арендованные водители» из служб выездного проезда привлекаются для перемещения тяжелого оборудования с одного объекта на другой.У этих операторов обычно могут быть длительные периоды ожидания на буровых площадках, с небольшим количеством функций или без них до тех пор, пока их услуги не потребуются в непредсказуемый момент в процессе бурения. Поскольку они не могут свободно покидать площадку и могут нести ответственность за оборудование, они обычно считаются «дежурными» в соответствии с определением этого термина в § 395.2. Признавая, что эти операторы, их работодатели и менеджеры буровых площадок не имеют возможности легко планировать или контролировать периоды бездействия этих водителей, Раздел 395.1 (d) (2) предусматривает, что «время ожидания» не считается дежурным (т. Е. Нерабочее время). В течение этого «времени ожидания» операторы не могут выполнять какие-либо действия, связанные с работой. Это потребовало бы их дежурства. Примерами оборудования, которое может квалифицировать оператора / водителя для «исключения времени ожидания» в Разделе 395.1 (d) (2), являются транспортные средства, обычно известные на нефтепромысловых предприятиях как тяжелые змеевики, ракетные прицепы, азотные насосы, кабельные тягачи, прицепы для хранения песка, цементные насосы, насосы для гидроразрыва, блендеры, гидратационные насосы и сепараторы.Этот список следует рассматривать только как примеры, а не как исчерпывающий. Отдельное оборудование должно оцениваться по критериям, указанным выше: (1) Специально сконструировано для использования на площадках нефтяных и газовых скважин, и (2) для которого операторы требуют обширного обучения работе со сложным оборудованием в дополнение к управлению транспортным средством. не часто. Операторы CMV, которые используются для транспортировки материалов, оборудования и материалов, таких как песок и вода, к скважинам и от них, не подпадают под действие «исключения времени ожидания», даже если в транспортное средство были внесены некоторые модификации для транспортировки, погрузки, или разгружать материалы, и водителю требовалось минимальное дополнительное обучение работе с транспортным средством, например, работе с насосами или управлению процессами разгрузки и погрузки.Признано, что эти операторы могут столкнуться с задержками, вызванными логистическими или эксплуатационными ситуациями, точно так же, как другие автомобильные перевозчики испытывают задержки на объектах отгрузки и приема. Для смягчения этих типов задержек могут использоваться другие методы, которые не относятся к тем же типам периодов ожидания, с которыми сталкиваются операторы CMV, которые подпадают под исключение времени ожидания.

Вопрос 9: Требуется ли от водителей, что они должны постоянно работать в нефтедобывающей отрасли, или они должны перевозить исключительно нефтепромысловое оборудование или обслуживать полевые операции в отрасли только в течение каждого восьмидневного (или более короткого) периода, заканчивающегося периодом неработающих 24 и более часов подряд?

Руководство:

Водитель должен исключительно перевозить нефтепромысловое оборудование или обслуживать полевые работы в отрасли в течение каждого восьмидневного (или более короткого) периода до его / ее периода отдыха продолжительностью 24 или более последовательных часа.Однако он / она должен полностью соответствовать требованиям 395.3 (b), прежде чем управлять другими коммерческими автотранспортными средствами, не используемыми для обслуживания полевых операций в газовой или нефтяной промышленности.

Вопрос 10: Водитель используется исключительно для перевозки материалов (таких как песок или вода), которые используются исключительно для обслуживания полевых операций в газовой или нефтяной промышленности. Иногда у водителя есть остатки материалов, которые необходимо перевезти обратно на автотранспортное средство или в сервисную базу.Подпадает ли такая обратная поездка под действие §395.1 (d) (1)?

Руководство:

Да. Транспортировка излишков материалов обратно на объект с буровой площадки является частью операций по обслуживанию. Однако такие операции по обслуживанию ограничиваются транспортировкой туда и обратно между сервисной базой или автотранспортным средством и полевой площадкой. Транспортировка материалов от одного депо к другому, от железнодорожной станции к депо или от автомобильного терминала к депо не рассматривается как прямая поддержка полевых операций.

Вопрос 11: Могут ли специально обученные водители специально сконструированных машин для обслуживания нефтяных скважин накапливать 8 часов подряд, требуемых в соответствии с §395.3, путем совмещения нерабочего времени или времени нахождения у спальных мест на газовой или нефтяной скважине с нерабочее время. время или время у спального места по пути к колодцу или от него?

Руководство:

Эти водители могут накапливать требуемые 8 последовательных часов отдыха, объединив два отдельных периода, каждый по крайней мере 2 часа, вне рабочего времени или время нахождения у спального места на природной газовой или нефтяной скважине с время спального места в коммерческом автотранспортном средстве (CMV) по пути в такое место или обратно.Они также могут суммировать требуемые 8 последовательных часов отдыха, комбинируя нерабочий период продолжительностью не менее 2 часов на буровой площадке с: (1) другим периодом отсутствия работы на буровой площадке, который при добавлении к первому такому периоду , составляет не менее 8 часов, или (2) период нахождения в спальном месте либо на буровой площадке, либо вдали от нее, либо в других спальных помещениях на буровой площадке, что при добавлении к первому периоду отсутствия работы, составляет не менее 8 часов.

Однако такие водители не могут совмещать период отдыха менее 8 часов на расстоянии от места добычи природного газа или нефти с другим периодом отсутствия работы менее 8 часов на таких скважинах.Специальные положения для водителей на буровых площадках строго ограничены этими местами.

В следующей таблице показано, какие типы периодов времени вне площадки и на площадке можно комбинировать.

| На объекте в нерабочее время | На месте Спальное место | На месте Другое спальное место — модификация | ||

|---|---|---|---|---|

| Вдали от места, время спального места | X Комбинация должна быть 8 или более часов | X Комбинация должна быть 8 или более часов | X Комбинация должна быть 8 или более часов | |

| Вдали от Участок Другие спальные места |

Вопрос 12: Что составляет освобождение от налога на радиус 100 миль?

Руководство:

Термин «воздушная миля» на международном уровне определяется как «морская миля», которая эквивалентна 6 076 футам или 1852 метрам.Таким образом, 100 воздушных миль эквивалентны 115,08 статутной мили или 185,2 км.

Вопрос 13: Какие документы должны быть у водителя, претендующего на освобождение от радиуса 100 миль (§395.1 (e))?

Руководство:

Нет.

Вопрос 14: Должен ли автомобильный перевозчик вести учет рабочего времени водителя 100 миль по месту своей основной деятельности?

Руководство:

No.Однако по запросу уполномоченного представителя Федерального управления шоссейных дорог (FHA) или государственного должностного лица записи должны быть представлены в течение разумного периода времени (2 рабочих дня) в том месте, где проводится проверка.

Вопрос 15: Может ли операция, которая периодически меняет свое обычное место для представления отчетов о работе, использовать освобождение от радиуса 100 миль?

Руководство:

Да.Однако, когда автомобильный перевозчик меняет обычное место для сообщения на новое место для сообщения, эта поездка (из старого места в новое место) должна быть записана в дежурном статусе, потому что водитель не вернулся к своей обычной работе. место сообщения.

Вопрос 16: Может ли водитель использовать форму записи служебного статуса в качестве записи времени для выполнения требования, содержащегося в освобождении от налога на радиус 100 миль?

Руководство:

Да, если форма содержит обязательную информацию.

Вопрос 17: Упоминается ли в предыдущем руководстве «обязательная информация», которая требуется от обычных RODS в соответствии с разделом 395.8 (d) и для исключения радиуса 100 миль в соответствии с разделом 395.1 (e) (5)?