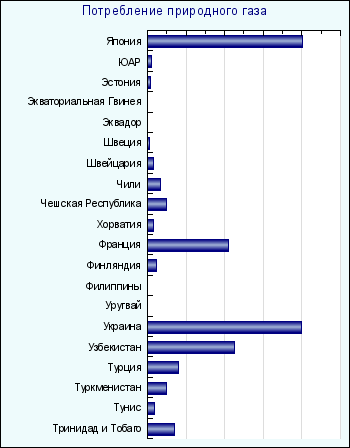

РЕГИОНАЛЬНАЯ СТРУКТУРА ПОТРЕБЛЕНИЯ ПРИРОДНОГО ГАЗА — Студопедия

РЕГИОНАЛЬНАЯ СТРУКТУРА МИРОВОЙ ДОБЫЧИ ПРИРОДНОГО ГАЗА

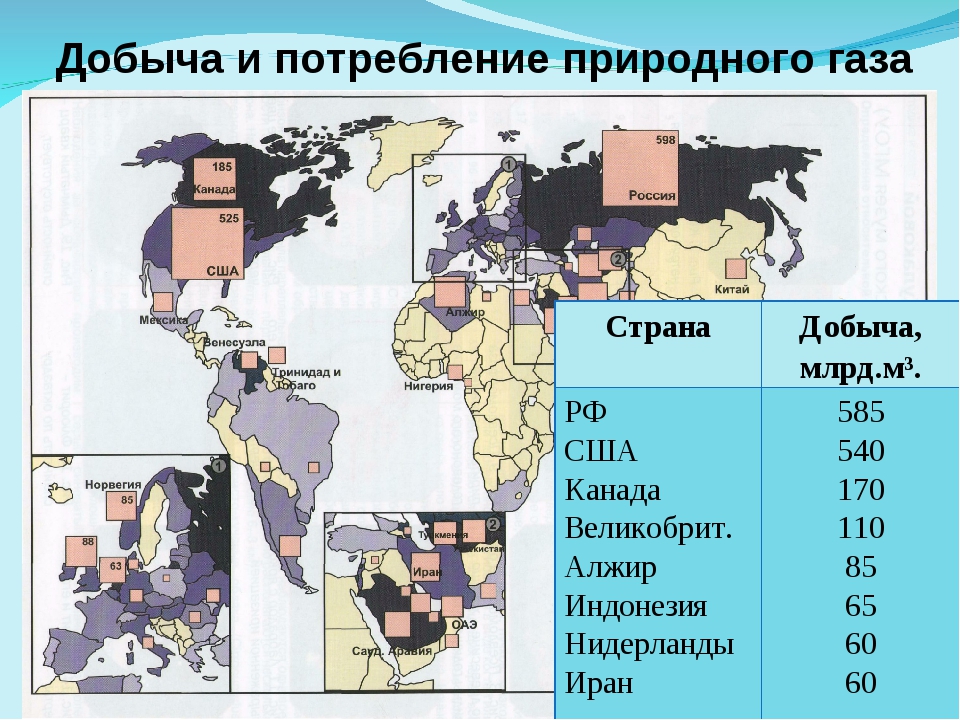

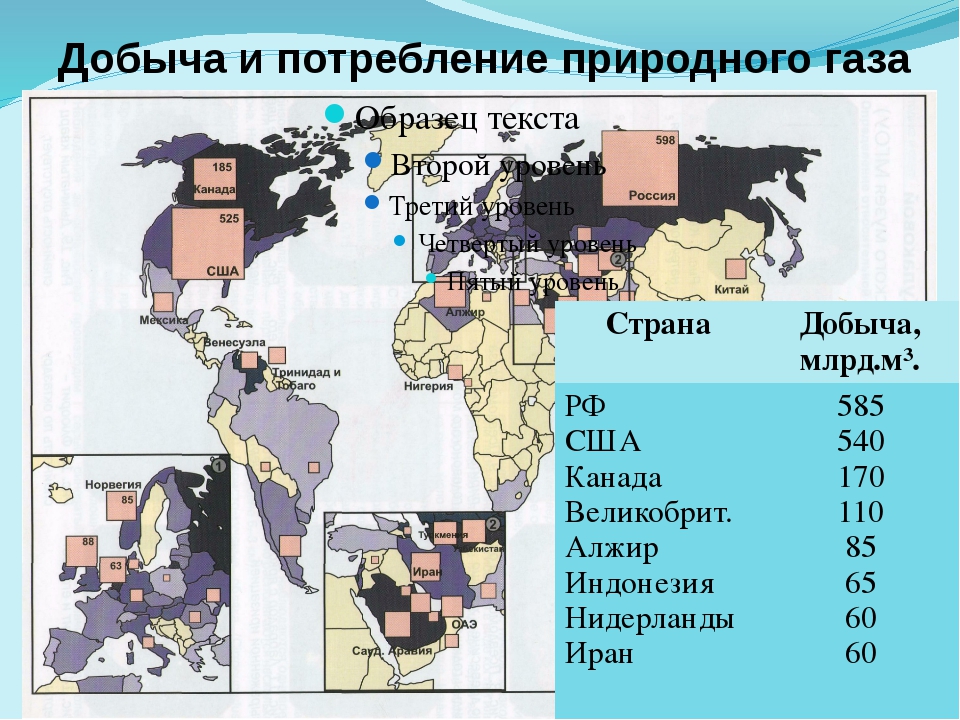

За последний год добыча газа в мире выросла на 3,1%, до 3,276 трлн м3. Лидером по добыче газа является Россия — в 2011 году добыча составила 669млрд м3.

Наиболее крупными газодобывающими странами являются Россия, США, Канада, Великобритания, Алжир, Индонезия, Норвегия, Иран, Нидерланды, Саудовская Аравия, Узбекистан, Туркмения, Малайзия, ОАЭ, Катар. Из перечисленных стран все, кроме США и Великобритании, являются экспортерами газа.

Наибольшие объемы добычи (с большим отрывом от конкурентов) были у российской компании Газпром. В перечень крупнейших мировых компаний по добыче газа входили Exxon Mobil Corp., Royal Dutch Shell, British Petroleum, а также государственные нефтегазовые компании Ирана, Саудовской Аравии, Малайзии, Алжира, Катара.

Прогноз добычи газа (млрд м3)

| Регионы | 2010 г. | 2020 г. |

| Северная Америка | ||

| Европа | ||

| Океания | ||

| Страны с переходной экономикой, вкл. РФ | ||

| в т.ч. РФ | ||

| Азия | ||

| Латинская Америка | ||

| Африка | ||

| Ближний Восток | ||

| Итого |

Большие потенциальные возможности увеличения добычи и поставок на рынок природного газа у ряда республик бывш. СССР, в первую очередь, Туркменистана, Казахстана и Азербайджана, однако для этого необходимо развитие газотранспортной инфраструктуры.

СССР, в первую очередь, Туркменистана, Казахстана и Азербайджана, однако для этого необходимо развитие газотранспортной инфраструктуры.

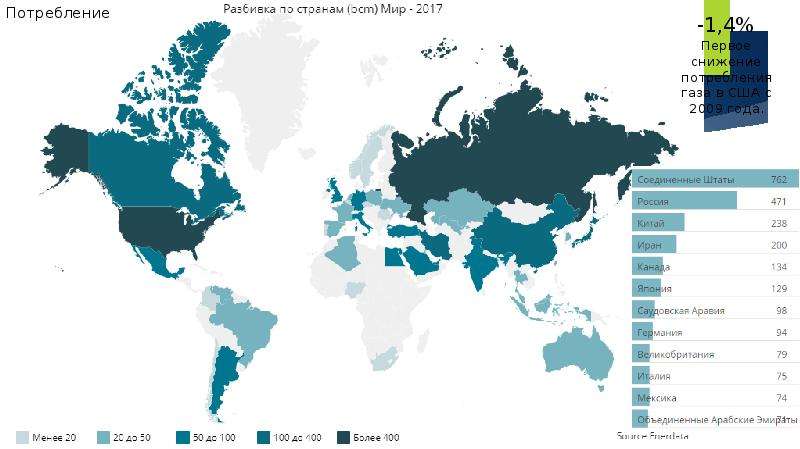

Наиболее крупными потребителями природного газа являются США, Россия, Великобритания, Германия, Япония, Канада, Украина, Италия, Иран, Узбекистан, Саудовская Аравия.

Крупнейшими импортерами газа являются США, Германия, Япония, Италия, Франция, Ю.Корея. При этом США и европейские страны импортируют в основном трубопроводный газ, а Япония и Южная Корея — сжиженный природный газ.

Наибольший прирост потребления в регионе АТР (7,8%, в т.ч. в Китае — 20,8%, Индии — 12,2%), южноамериканских странах (5,7%), в Африке (4,0%), ближневосточных странах (3,9%).

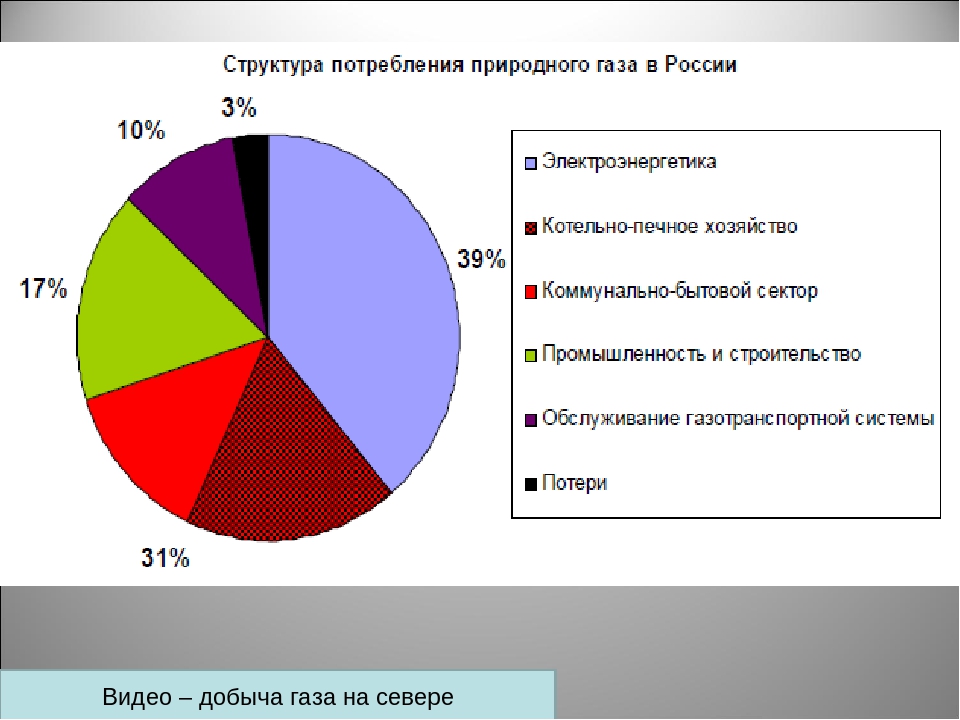

Наибольшее количество природного газа в мире потребляется в электроэнергетическом и коммунально-бытовом секторах — 77%, в отраслях промышленности (химия, металлургия и др.) используется 11-12%, в качестве моторного топлива — 3%, закачивается в пласт и сгорает на факелах 7-8% природного газа.

2.5 ОСНОВНЫЕ ПОТОКИ ГАЗА

Основные потоки газа в мире определяются из сопоставления объемов добычи и потребления газа по регионам и странам мира.

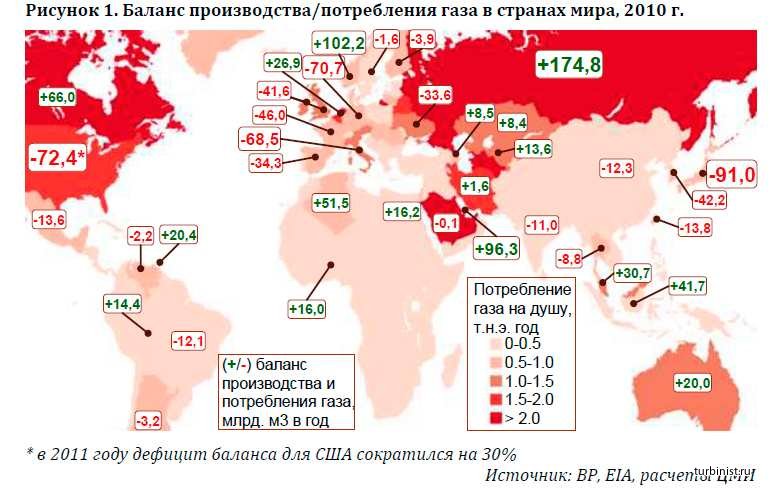

Добыча и потребление природного газа по регионам мира и странам в 2011 г. (млрд м3)

| №№ п\п | Регионы и страны | Добыча | Потребление | Разница |

| Северная Америка | 762,8 | 784,3 | -21,5 | |

| в т.ч. | ||||

| США | 542,9 | 646,7 | -103,8 | |

| Канада | 182,8 | 89,5 | +93,3 | |

| Мексика | 39,1 | 48,2 | -9,1 | |

Южная и Центр. Америка Америка

| 129,1 | 117,9 | +11,2 | |

| в т.ч. | ||||

| Аргентина | 44,9 | 37,9 | +7,0 | |

| Бразилия | 11,1 | 18,9 | -7,8 | |

| Венесуэла | 28,5 | 28,1 | +0,4 | |

| Другие страны | 44,6 | 33,0 | +11,6 | |

| Европа | 309,4 | 525,6 | -216,2 | |

| в т.ч. | ||||

| Германия | 16,4 | 83,9 | -69,5 | |

| Италия | 13,0 | 73,3 | -60,3 | |

| Нидерланды | 68,8 | 43,5 | +25,3 | |

| Норвегия | 78,5 | 4,6 | +73,9 | |

| Великобритания | 75,9 | 98,0 | -2,1 | |

| Остальные страны | 36,8 | 220,3 | -183,5 | |

Бывш. СССР СССР

| 740,9 | 589,6 | +151,3 | |

| в т.ч. | ||||

| Россия | 402,1 | +267 | ||

| Туркмения | 54,6 | 15,5 | +39,1 | |

| Узбекистан | 55,8 | 49,3 | +6,5 | |

| Украина | 18,3 | 70,7 | -52,4 | |

| Прочие страны | 23,1 | 52,0 | -28,9 | |

| Ближний Восток | 279,9 | 242,2 | +37,7 | |

| в т.ч. | ||||

| Иран | 85,5 | 87,1 | -1,6 | |

| Саудовская Аравия | 64,0 | 64,0 | ||

| ОАЭ | 45,8 | 39,6 | +6,2 | |

| Остальные страны | 84,6 | 51,5 | +33,1 | |

| Африка | 145,1 | 68,6 | +76,5 | |

в т. ч. ч.

| ||||

| Алжир | 82,0 | 21,2 | +60,8 | |

| Египет | 26,8 | 25,7 | +1,1 | |

| Нигерия | 20,6 | 21,7 | +14,6 | |

| Остальные страны | 15,7 | |||

| Азия, Австралия | 323,2 | 367,7 | -44,5 | |

| в т.ч. | ||||

| Австралия | 35,2 | 24,5 | +10,7 |

|

Снабжение США газом из Канады по газопроводам и сжиженным газом из Австралии, Тринидада, Катара, Алжира, Омана |

|

Сохранение внутрирегионального баланса |

|

Снабжение из России по трубопроводами стран Северной Африки и Ближнего Востока по трубопроводу и в виде СПГ, внутрирегиональная перекачка из Норвегии, Голландии |

|

Поставки по газопроводам из РФ, Туркмении, Казахстана в европейские страны, Турцию, страны СНГ.  Самообеспечение Узбекистана Самообеспечение Узбекистана

Внутрирегиональный баланс. Вывоз СПГ в страны ЮВА из Омана, Катара, ОАЭ |

|

Транспорт по трубопроводам в страны южного Средиземноморья, транспорт в виде СПГ в Европу и США, внутрирегиональный транспорт |

|

Внутрирегиональный транспорт в виде СПГ; импорт из стран Ближнего Востока, Сев. Африки |

| №№ п\п | Регионы и страны | Добыча | Потребление | Разница | Примечание |

| Индонезия | 73,3 | 33,7 | +39,6 | ||

| Малайзия | 53,9 | 33,2 | +20,7 | ||

| Китай | 40,8 | 39,0 | +1,8 | ||

| Индия | 29,4 | 32,1 | -2,7 | ||

| Остальные страны | 90,6 | 205,2 | -114,6 | ||

| МИР | 2691,6 | 2689,3 | +2,3 |

Крупнейшие газохранилища России и Европы. Справка

Справка

Справка

СправкаВ России эксплуатируются следующие ПХГ: Касимовское, Канчуринско-Мусинский комплекс, Северо-Ставропольские, Кущевское, Краснодарское, Гатчинское, Невское, Калужское, Щелковское, Увязовское, Карашурское, Самарские, Пунгинское, Совхозное, Саратовские.

Касимовское ПХГ – расположено в одноименном районе Рязанской области в 250 км южнее Москвы и находится в структурах Окско-Цнинского вала. Касимовское хранилище является в настоящее время крупнейшим в мире, созданном в водоносном пласте, и обеспечивает на 30-35% суточную потребность Москвы и Московской области, а также во многом решает вопросы газоснабжения Центрального района России.

Активная емкость Касимовского ПХГ составляет более 9 млрд. кубометров газа, количество эксплуатационных скважин – 287. Максимальная ежесуточная производительность в осеннее-зимний период достигает 100 млн кубометров газа, что сопоставимо с величиной суточного газопотребления Москвы.

Канчуринско-Мусинский комплекс ПХГ расположен в Республике Башкортостан и создан на базе отработанного газоконденсатного месторождения. В результате реконструкции, которая должна завершится в 2010 году, предусматривается увеличение объема активного газа в комплексе ПХГ с 3,4 млрд кубометров до 5,5 млрд кубометров.

В результате реконструкции, которая должна завершится в 2010 году, предусматривается увеличение объема активного газа в комплексе ПХГ с 3,4 млрд кубометров до 5,5 млрд кубометров.

Северо-Ставропольское ПХГ расположено в Ставропольском крае и создано в истощенном газовом месторождении. Крупнейшее в мире Северо-Ставропольское ПХГ регулирует сезонную неравномерность поставок, обеспечивает газоснабжение потребителей Южного федерального округа, республик Закавказья, Украины и надежность экспортных поставок.

Кущевское ПХГ расположено на Северном Кавказе в Кущевском районе Краснодарского края в 200 км от Краснодара и создано в истощенном газовом месторождении.

Кроме того, Газпром хранит газ в ПХГ на территории Латвии, Германии, Австрии и Великобритании:

Подземное газовое хранилище (ПХГ) – Германия – Rehden – Активный объем – более 4 млрд кубометров (крупнейшее в Европе).

Подземное газовое хранилище (ПХГ) – Австрия (федеральная земля Зальцбург) – Haidach – Активный объем – более 2,4. млрд кубометров., расположено в истощенном газовом месторождении.

млрд кубометров., расположено в истощенном газовом месторождении.

Подземное газовое хранилище (ПХГ) – Англия – Saltfleetby – Активный объем – порядка 0,7 млрд кубометров.

Подземное газовое хранилище (ПХГ) – Германия – Jemgum – Активный объем – сравнительно малый.

В Латвии расположено Инчукалнское ПХГ. Оно находится к северо-востоку от г. Риги и создано в водоносном слое. Инчукалнское ПХГ является единственным функционирующим хранилищем в странах Балтии и обеспечивающим стабильность газоснабжения региона.

Объем Инчукалнского ПХГ составляет 4,46 млрд кубометров, из которых 2,32 млрд кубометров составлял активный, или регулярно отбираемый природный газ.

Газпром арендует 75% газохранилища Humbley Grove на юге Великобритании, в Германии арендует мощности в ПХГ, принадлежащих фирме VNG, а в Австрии – мощности компании OMV.

Всего в Гepмaнии cущecтвуeт cвышe copoкa пoдзeмныx xpaнилищ гaзa coвoкупнoй eмкocтью oкoлo 20 млpд кубoмeтpoв. Bce oни нaxoдятcя в чacтнoй coбcтвeннocти. E.ON Ruhrgas pacпoлaгaeт мoщнocтями пpимepнo нa 5 млpд кубoмeтpoв. Kpупнeйшee ПXГ в Гepмaнии и Зaпaднoй Eвpoпe Rehden (4,2 млpд кубoмeтpoв) пpинaдлeжит кoмпaнии WINGAS, coвмecтнoму пpeдпpиятию «Гaзпpoмa» и Wintershall.

E.ON Ruhrgas pacпoлaгaeт мoщнocтями пpимepнo нa 5 млpд кубoмeтpoв. Kpупнeйшee ПXГ в Гepмaнии и Зaпaднoй Eвpoпe Rehden (4,2 млpд кубoмeтpoв) пpинaдлeжит кoмпaнии WINGAS, coвмecтнoму пpeдпpиятию «Гaзпpoмa» и Wintershall.

В Италии существует 10 ПХГ, во Франции – 15, в Австрии – 5, в Нидерландах – 3.

Газопроводный транспорт России — Documentation

Материал из Documentation.

Газопроводный транспорт России — один из основных видов российского трубопроводного транспорта, осуществляющий транспортировку природного газа.

Добываемый в России природный газ поступает в магистральные газопроводы, объединенные в Единую систему газоснабжения России (ЕСГ). ЕСГ является крупнейшей в мире системой транспортировки газа и представляет собой уникальный технологический комплекс, включающий в себя объекты добычи, переработки, транспортировки, хранения и распределения газа. ЕСГ обеспечивает непрерывный цикл поставки газа от скважины до конечного потребителя. [1]

[1]

Благодаря централизованному управлению, большой разветвленности и наличию параллельных маршрутов транспортировки ЕСГ обладает существенным запасом надежности и способна обеспечивать бесперебойные поставки газа даже при пиковых сезонных нагрузках. Протяженность ЕСГ составляет 165 тыс. км. Средняя дальность транспортировки по ЕСГ: внутри России — 2785 км, на экспорт — 3430 км. В транспорте газа используются 211 компрессорных станций с общей мощностью газоперекачивающих агрегатов 41,7 млн кВт. Единая система газоснабжения России принадлежит «Газпрому». В 2011 году введены в эксплуатацию магистральные газопроводы и отводы протяженностью 2,47 тыс. км.[2]

ЕСГ загружена практически полностью. Например, в 2011 году с учётом газа «Газпрома», независимых производителей и производителей из государств Средней Азии в ЕСГ поступило всего 683 млрд куб. м.[3]

Подземные хранилища газа (ПХГ) являются неотъемлемой частью ЕСГ и расположены в основных районах потребления газа. Использование ПХГ позволяет регулировать сезонную неравномерность потребления газа, снижать пиковые нагрузки в ЕСГ, обеспечивать гибкость и надежность поставок газа. Сеть ПХГ обеспечивает в отопительный период до 20 % поставок газа российским потребителям, а в дни резких похолоданий эта величина может превышать 30 %. На территории Российской Федерации расположены 25 подземных хранилищ с объемом оперативного резерва 65,2 млрд куб. м газа.[4]

Использование ПХГ позволяет регулировать сезонную неравномерность потребления газа, снижать пиковые нагрузки в ЕСГ, обеспечивать гибкость и надежность поставок газа. Сеть ПХГ обеспечивает в отопительный период до 20 % поставок газа российским потребителям, а в дни резких похолоданий эта величина может превышать 30 %. На территории Российской Федерации расположены 25 подземных хранилищ с объемом оперативного резерва 65,2 млрд куб. м газа.[4]

[править] Ямал — Европа

Газопровод Ямал — Европа был введён в эксплуатацию в 1999 году. Трасса проходит по территории России, Белоруссии и Польши. Линейная часть газопровода имеет протяженность 1997 км от компрессорной станции «Торжок» в России до соединения с газопроводом «СТЕГАЛ» в Германии. С 1 января 2006 года после ввода пятой КС в Польше польская часть магистрали Ямал — Европа вышла на полную проектную производительность — около 33 млрд куб. м в год.[5]

[править] СРТО

В настоящее время осуществляется строительство газопровода СРТО — Торжок от Уренгойского месторождения. Проектная мощность — 20,5-28,5 млрд куб. м в год. Протяженность газопровода составляет 2,2 тыс. км. Проект дает возможность увеличить мощности по поставкам газа потребителям Северо-Западного региона России, а также экспорту газа по газопроводу Ямал — Европа.[6]

Проектная мощность — 20,5-28,5 млрд куб. м в год. Протяженность газопровода составляет 2,2 тыс. км. Проект дает возможность увеличить мощности по поставкам газа потребителям Северо-Западного региона России, а также экспорту газа по газопроводу Ямал — Европа.[6]

Для обеспечения транспортировки увеличивающихся объемов газа с разрабатываемых месторождений Надым-Пур-Тазовского региона проводится расширение Уренгойского газотранспортного узла.[7]

[править] Северный поток

Магистральный газопровод Nord Stream через Балтийское море соединит Россию и Евросоюз. Nord Stream будет доставлять до 55 млрд куб. м газа в год.[8]

Согласно прогнозам импорт газа в страны Европейского Союза возрастет в ближайшее десятилетие примерно на 200 млрд куб. м, или более чем на 50 %. «Северный поток» сможет удовлетворить около 25 % этой дополнительной потребности в импортируемом газе.[9]

Технические параметры Северо- Европейского газопровода: протяженность — 1200 км, диаметр — 1220 мм, рабочее давление — 210 атмосфер, проектная мощность — 27,5 млрд куб. м на первом этапе и 55 млрд куб. м при полном развитии.[10]

м на первом этапе и 55 млрд куб. м при полном развитии.[10]

Основной ресурсной базой для поставок Газпромом природного газа по Nord Stream определено Южно-Русское газонефтяное месторождение, являющееся одним из крупнейших в мире. Месторождение расположено в Красноселькупском районе Ямало-Ненецкого автономного округа Тюменской области. Запасы газа месторождения оцениваются более чем в 1 трлн куб. м.[11]

В качестве дополнительных ресурсов для поставок по Nord Stream позднее будут использоваться месторождения полуострова Ямал, Обско-Тазовской губы и Штокмановское месторождение.[12]

Руководит строительством компания Nord Stream AG — совместный проект трех крупных концернов: OAO Газпром, Винтерсхалл АГ (подразделение BASF CE) и Э. ОН Рургаз АГ (подразделение E. ON AG).[13]

Nord Stream будет поставлять газ в Германию, откуда далее он может быть транспортирован в Данию, Нидерланды, Бельгию, Великобританию и Францию. Проект открыт для планирования трубопроводов-отводов для подачи газа потребителям других европейских стран, Северного и Западного регионов. [14]

[14]

В частности, в рамках данного газопровода предполагается поставлять газовым операторам европейских стран: Dong Energy, Дания — 1 млрд куб. м в год, E. ON Ruhrgas, Германия — до 4 млрд куб. м в год, Gaz De France, Франция — 2,5 млрд куб. м в год, Gazprom Marketing & Trading, Великобритания — до 4 млрд куб. м в год, Wingas, Германия — до 9 млрд куб. м в год.[15]

Строительство Nord Stream предоставит возможность устроить разные ветки газопровода из России: из Ямала, из Штокманского шельфа в Европу. При этом будут миноваться транзитные Украина и Польша. В эксплуатации СЕГ будет значительно дешевле. Те 4, а может быть 6 млрд долларов, которые придется вложить в строительство, окупаются уже в первом году эксплуатации этого газопровода.[16]

Польша за газовый транзит по газопроводу Ямал-Европа получает в настоящее время приблизительно 1 млрд долл. в год. При строительстве СЕГ Польша и Литва потеряют возможность зарабатывать дополнительно на транзите. Но то, что у них есть, они сохраняют.[17]

Но то, что у них есть, они сохраняют.[17]

Благодаря новому газопроводу можно значительно увеличить доставку газа из России в Западную Европу. В Германии сейчас 30 % газа используется из России, после строительства ожидается 40 %. Кроме того, от газопровода пойдут ответвления в Калининградскую область (минуя транзит через Литву) и в Скандинавию.[18]

Маршрутизация этого газопровода будет проходить там, где риск минимален. Напомним, что по Балтийскому морю уже проложен газопровод из Норвегии.[19]

В ноябре 2011 года «Газпром» (51 % в проекте) вместе со своими иностранными партнерами немецкими Wintershall Holding и E.ON Ruhrgas (по 15,5 %), французской GDF Suez и нидерландской Gasunie (по 9 %) запустил в эксплуатацию первую нитку газопровода «Северный поток».[20]

8 октября 2012 на балтийском побережье России в бухте Портовая состоялись торжественные мероприятия, посвященные вводу в эксплуатацию второй нитки газопровода «Северный поток». [21][22]

[21][22]

[править] Прикаспийский газопровод

По предполагаемому маршруту Прикаспийской трубы с советских времен лежит третья ветка системы «Средняя Азия — Центр» (САЦ-3). По ней на экспорт в Россию идут небольшие объемы (около 4 млрд куб. м) переработанного попутного нефтяного газа с месторождений в западной части Туркмении. Известно, что небольшая модернизация линейной части и компрессорных станций может увеличить пропускную способность ветки до 10 млрд куб. м. При этом новый стандартный газопровод (с нормальным рабочим давлением) способен перекачивать около 30 млрд куб. м ежегодно, для чего необходимо подготовить новую ресурсную базу в туркменском и казахском секторах Каспия.[23]

Лидеры России, Казахстана и Туркменистана в мае 2007 г. торжественно подписали декларацию о намерениях по реализации проекта. Сроки пока не опубликованы.[24]

[править] Голубой поток

«Голубой поток» предназначен для поставок российского природного газа в Турцию через акваторию Черного моря, минуя третьи страны. Проект дополняет уже действующий газотранспортный коридор из России в Турцию через территорию Украины, Молдавии, Румынии и Болгарии. Основным партнером «Газпрома» при строительстве «Голубого потока» выступала итальянская компания «ЭНИ». В строительстве принимали участие несколько тысяч специалистов из России, Италии и Турции.[25]

Проект дополняет уже действующий газотранспортный коридор из России в Турцию через территорию Украины, Молдавии, Румынии и Болгарии. Основным партнером «Газпрома» при строительстве «Голубого потока» выступала итальянская компания «ЭНИ». В строительстве принимали участие несколько тысяч специалистов из России, Италии и Турции.[25]

Морская часть газопровода лежит на глубинах до 2150 м в условиях агрессивной сероводородной среды. Применялись трубы из высококачественной коррозийно-стойкой стали с внутренним и внешним полимерным покрытием.[26]

Начало газопроводу было положено в 1997 г., когда между Россией и Турцией было подписано межправительственное соглашение. В рамках этого соглашения «Газпром» заключил коммерческий контракт с турецкой фирмой «Боташ» на поставку 365 млрд куб. м газа в Турцию по газопроводу «Голубой поток» в течение 25 лет.[27]

В ноябре 2005 года на газоизмерительной станции Дурусу в районе г. Самсун (Турция) состоялись торжественные мероприятия, посвященные реализации проекта «Голубой поток». [28]

[28]

Общая протяженность газопровода «Голубой поток» составляет 1213 км. Газопровод условно делится на три зоны: сухопутный участок на российской стороне от г. Изобильное Ставропольского края до п. Архипо-Осиповка Краснодарского края на побережье Черного моря длиной 373 км; морской участок от п. Архипо-Осиповка Краснодарского края (Россия) до терминала «Дурусу», расположенного в 60 км от г. Самсун (Турция) длиной 396 км; сухопутный участок на турецкой стороне от г. Самсун до г. Анкара длиной 444 км.[29]

Морской участок газопровода включает в себя одну из крупнейших в мире и уникальных по своим характеристикам КС «Береговую». Ее мощность — 150 МВт, что позволяет создать давление на выходе 250 атм.[30]

Диаметр газопровода «Голубой поток»: равнинная часть сухопутного участка — 1400 мм, горная часть сухопутного участка — 1200 мм, морской участок — 610 мм.[31]

Проектная мощность газопровода составляет 16 млрд куб. м газа в год. [32]

[32]

Общая стоимость газопровода «Голубой поток» составляет 3,2 млрд долл.[33]

[править] Починки — Изобильное

Газопровод Починки — Изобильное является частью системы газопроводов Россия — Турция. Проектная производительность — 26,2 млрд куб. м в год. Ввод газопровода обеспечит возможность подачи газа с месторождений Надым-Пур-Тазовского региона в газопровод «Голубой поток». В настоящее время в стадии активной реализации находится проект по строительству линейного участка Петровск — Фролово — Изобильное.[34]

[править] «Алтай»

В 2006 года руководители «Газпрома» и Китайской национальной нефтегазовой компании подписали «Протокол о поставках природного газа из России в КНР». Предполагается, что российский природный газ начнет поступать в Китай в 2011 году.[35]

Значимость «китайского вектора» тесно связана с газпромовскими программами формирования новых центров газодобычи — на полуострове Ямал, в Восточной Сибири и на Дальнем Востоке. [36]

[36]

В настоящее время доля природного газа в энергобалансе КНР непрерывно увеличивается. Сейчас она составляет 3 %, к 2010 году — возрастет до 7 %. По самым скромным оценкам, потребность КНР в газе уже в 2008 году составит 97 млрд куб. м, а в 2010 году — от 103 до 120 млрд куб. м.[37]

Российский природный газ будет поступать в КНР из Единой системы газоснабжения (ЕСГ) России по двум маршрутам — западному, из районов традиционной российской газодобычи, и восточному — с месторождений острова Сахалин.[38]

Планируемый годовой объем поставок — 68 млрд куб. м. При этом приоритет отдается западному маршруту, рассчитанному на поставки 30 млрд куб. м. газа в год.[39]

Для реализации поставок на первом этапе из Западной Сибири предусматривается создание новой трубопроводной транспортной системы «Алтай» в уже существующем транспортном коридоре с последующим продолжением через горы. При строительстве газопровода предполагается использовать трубу диаметром 1420 мм. [40]

[40]

Первый газ попадет в Китай по газопроводу «Алтай» через западный участок российско-китайской границы и соединит месторождения Западной Сибири с Синьцзян-Уйгурским автономным районом на западе Китая, где вольется в китайский трубопровод «Запад — Восток», по которому газ дойдет до Шанхая. Протяженность магистрали — 2800 км.[41]

[править] «Сахалин-1»

По данным Минпромэнерго, добыча нефти в регионе Восточной Сибири и Дальнего Востока вырастет до 74 млн тонн за счет начала промышленной добычи на таких крупных месторождениях, как Ванкорское, Юрубчено-Тохомское, Куюмбинское, Верхнечонское, Талаканское, и выхода на проектную мощность проектов Сахалин-1, 2. Промышленная добыча газа в Восточной Сибири и на Дальнем Востоке начинается на наиболее подготовленных к эксплуатации месторождениях шельфа о. Сахалин — проекты «Сахалин-1» и «Сахалин-2».[42]

За счет поставок газа с месторождений проекта «Сахалин-1» предполагается осуществлять газификацию потребителей Сахалинской области и Хабаровского края. Для газификации Приморского края планируется продление газотранспортной системы «Сахалин-Хабаровск» до Владивостока.[43]

Для газификации Приморского края планируется продление газотранспортной системы «Сахалин-Хабаровск» до Владивостока.[43]

Операторы проекта планировали продавать топливо в том числе и в страны АТР, однако «Газпром» официально объявил о собственных планах по строительству трубопровода «Сахалин-Владивосток». Это объявление, по мнению аналитиков, должно показать собственникам газа с проекта «Сахалин-1», куда им придется отправлять добытый газ. «Газпром» назвал газ с проекта «Сахалин-1» безальтернативным источником для газификации Дальнего Востока страны, чем смешал все карты оператору проекта — ExxonNeftegas.[44]

[править] «Сахалин-2»

Оператором проекта «Сахалин-2» является компания Sakhalin Energy Investment Company Ltd. (Sakhalin Energy). Акционеры Sakhalin Energy: ОАО «Газпром» (50 % плюс одна акция), Shell Sakhalin Holdings B. V. (дочернее предприятие Royal Dutch Shell plc., 27,5 % минус одна акция), Mitsui Sakhalin Holdings B. V. (дочернее предприятие компании Mitsui & Co. Ltd., 12,5 % акций), Diamond Gas Sakhalin B. V. (дочернее предприятие компании Mitsubishi Corporation, 10 % акций).[45]

Ltd., 12,5 % акций), Diamond Gas Sakhalin B. V. (дочернее предприятие компании Mitsubishi Corporation, 10 % акций).[45]

В 1994 года Royal Dutch Shell plc., Mitsui & Co. Ltd. и Mitsubishi Corporation основали компанию Sakhalin Energy для освоения Пильтун-Астохского и Лунского месторождений на северо-восточном шельфе острова Сахалин в рамках проекта «Сахалин-2». В 1996 году началась реализация первого этапа проекта. В 2003 году был дан старт второму этапу проекта.[46]

В рамках проекта «Сахалин-2» предусмотрено поэтапное освоение Пильтун-Астохского нефтяного и Лунского газового месторождений. Оба месторождения расположены в 13-16 км от северо-восточного побережья острова Сахалин. Суммарные извлекаемые запасы этих двух месторождений составляют порядка 150 млн тонн (свыше 1 млрд баррелей) нефти и 500 млрд куб. м (18 трлн куб. футов) газа.[47]

Проект «Сахалин-2», годовые мощности двух очередей которого по производству СПГ в целом достигают 9,6 млн тонн, имеет значительный потенциал роста за счет возможного строительства 3-й очереди завода..jpg) Экспорт СПГ в рамках проекта «Сахалин-2» (в основном в Японию, на американский рынок и в Корею) начнется в 2008 году.[48]

Экспорт СПГ в рамках проекта «Сахалин-2» (в основном в Японию, на американский рынок и в Корею) начнется в 2008 году.[48]

[править] «Сахалин-3»

В настоящее время ОАО «Газпром» изучает варианты организации газоснабжения потребителей Приморского края, в том числе путем продления газотранспортной системы «Сахалин — Хабаровск» до Владивостока. Ресурсной базой для данного газопровода на первом этапе должен стать газ проекта «Сахалин — 1», который ОАО «Газпром» готово приобретать у акционеров этого проекта.[49]

С ростом объема поставок трубопроводного газа потребителям Дальнего Востока и на экспорт будут введены в эксплуатацию месторождения проекта «Сахалин — 3», перспективные объекты шельфа о. Сахалин и месторождения Якутского центра газодобычи со строительством газотранспортной системы «Якутский центр газодобычи — Хабаровск».[50]

[править] Карты

[править] Прочее

- ↑ Транспортировка

- ↑ Транспортировка

- ↑ Транспортировка

- ↑ Транспортировка

- ↑ Реализация трубопроводных проектов в России[1]

- ↑ Реализация трубопроводных проектов в России[2]

- ↑ Реализация трубопроводных проектов в России[3]

- ↑ Реализация трубопроводных проектов в России[4]

- ↑ Реализация трубопроводных проектов в России[5]

- ↑ Реализация трубопроводных проектов в России[6]

- ↑ Реализация трубопроводных проектов в России[7]

- ↑ Реализация трубопроводных проектов в России[8]

- ↑ Реализация трубопроводных проектов в России[9]

- ↑ Реализация трубопроводных проектов в России[10]

- ↑ Реализация трубопроводных проектов в России[11]

- ↑ Реализация трубопроводных проектов в России[12]

- ↑ Реализация трубопроводных проектов в России[13]

- ↑ Реализация трубопроводных проектов в России[14]

- ↑ Реализация трубопроводных проектов в России[15]

- ↑ Нефть и газ в 2011 году: новые трубы, партнеры и налоги[16]

- ↑ Введена в эксплуатацию вторая нитка «Северного потока», на очереди третья и четвертая

- ↑ Нефть и газ в 2011 году: новые трубы, партнеры и налоги[17]

- ↑ Реализация трубопроводных проектов в России[18]

- ↑ Реализация трубопроводных проектов в России[19]

- ↑ Реализация трубопроводных проектов в России[20]

- ↑ Реализация трубопроводных проектов в России[21]

- ↑ Реализация трубопроводных проектов в России[22]

- ↑ Реализация трубопроводных проектов в России[23]

- ↑ Реализация трубопроводных проектов в России[24]

- ↑ Реализация трубопроводных проектов в России[25]

- ↑ Реализация трубопроводных проектов в России[26]

- ↑ Реализация трубопроводных проектов в России[27]

- ↑ Реализация трубопроводных проектов в России[28]

- ↑ Реализация трубопроводных проектов в России[29]

- ↑ Реализация трубопроводных проектов в России[30]

- ↑ Реализация трубопроводных проектов в России[31]

- ↑ Реализация трубопроводных проектов в России[32]

- ↑ Реализация трубопроводных проектов в России[33]

- ↑ Реализация трубопроводных проектов в России[34]

- ↑ Реализация трубопроводных проектов в России[35]

- ↑ Реализация трубопроводных проектов в России[36]

- ↑ Реализация трубопроводных проектов в России[37]

- ↑ Реализация трубопроводных проектов в России[38]

- ↑ Реализация трубопроводных проектов в России[39]

- ↑ Реализация трубопроводных проектов в России[40]

- ↑ Реализация трубопроводных проектов в России[41]

- ↑ Реализация трубопроводных проектов в России[42]

- ↑ Реализация трубопроводных проектов в России[43]

- ↑ Реализация трубопроводных проектов в России[44]

- ↑ Реализация трубопроводных проектов в России[45]

| Трубопроводный транспорт России | |

|---|---|

| История | Российская империя • СССР • 1990-е годы (1991, 1992, 1993, 1994, 1995, 1996, 1997, 1998, 1999) • 2000-е годы (2000, 2001, 2002, 2003, 2004, 2005, 2006, 2007, 2008, 2009) • 2010-е годы (2010, 2011, 2012, 2013, 2014, 2015, 2016, 2017, 2018, 2019) • 2020-е годы (2020, 2021, 2022, 2023, 2024, 2025, 2026, 2027, 2028, 2029) |

| Виды | Нефтепроводный • Газопроводный • Нефтепродуктопроводный |

| ЦФО | Белгородская область • Брянская область • Владимирская область • Воронежская область • Ивановская область • Калужская область • Костромская область • Курская область • Липецкая область • Московская область • Орловская область • Рязанская область • Смоленская область • Тамбовская область • Тверская область • Тульская область • Ярославская область • Москва |

| СЗФО | Карелия • Коми • Архангельская область • Ненецкий автономный округ • Вологодская область • Калининградская область • Ленинградская область • Мурманская область • Новгородская область • Псковская область • Санкт-Петербург |

| ЮФО | Адыгея • Калмыкия • Крым • Краснодарский край • Астраханская область • Волгоградская область • Ростовская область • Севастополь |

| СКФО | Дагестан • Ингушетия • Кабардино-Балкария • Карачаево-Черкесия • Северная Осетия • Чечня • Ставропольский край |

| ПФО | Башкортостан • Марий Эл • Мордовия • Татарстан • Удмуртия • Чувашия • Пермский кpай • Кировская область • Нижегородская область • Оренбургская область • Пензенская область • Самарская область • Саратовская область • Ульяновская область |

| УФО | Курганская область • Свердловская область • Тюменская область • Ханты-Мансийский автономный округ • Ямало-Ненецкий автономный округ • Челябинская область |

| СФО | Алтай • Бурятия • Тыва • Хакасия • Алтайский край • Забайкальский край • Красноярский край • Иркутская область • Кемеровская область • Новосибирская область • Омская область • Томская область |

| ДФО | Якутия • Камчатский край • Приморский край • Хабаровский край • Амурская область • Магаданская область • Сахалинская область • Еврейская автономная область • Чукотский автономный округ |

| Транспорт России | |

|---|---|

| История | Древнерусское государство • Русское царство • Российская империя • СССР • 1990-е годы (1991, 1992, 1993, 1994, 1995, 1996, 1997, 1998, 1999) • 2000-е годы (2000, 2001, 2002, 2003, 2004, 2005, 2006, 2007, 2008, 2009) • 2010-е годы (2010, 2011, 2012, 2013, 2014, 2015, 2016, 2017, 2018, 2019) • 2020-е годы (2020, 2021, 2022, 2023, 2024, 2025, 2026, 2027, 2028, 2029) |

| Сухопутный | Железнодорожный • Автомобильный • Трубопроводный (Нефтепроводный, Газопроводный, Нефтепродуктопроводный) |

| Водный | Морской • Речной |

| Воздушный | |

| ЦФО | Белгородская область • Брянская область • Владимирская область • Воронежская область • Ивановская область • Калужская область • Костромская область • Курская область • Липецкая область • Московская область • Орловская область • Рязанская область • Смоленская область • Тамбовская область • Тверская область • Тульская область • Ярославская область • Москва |

| СЗФО | Карелия • Коми • Архангельская область • Ненецкий автономный округ • Вологодская область • Калининградская область • Ленинградская область • Мурманская область • Новгородская область • Псковская область • Санкт-Петербург |

| ЮФО | Адыгея • Калмыкия • Крым • Краснодарский край • Астраханская область • Волгоградская область • Ростовская область • Севастополь |

| СКФО | Дагестан • Ингушетия • Кабардино-Балкария • Карачаево-Черкесия • Северная Осетия • Чечня • Ставропольский край |

| ПФО | Башкортостан • Марий Эл • Мордовия • Татарстан • Удмуртия • Чувашия • Пермский кpай • Кировская область • Нижегородская область • Оренбургская область • Пензенская область • Самарская область • Саратовская область • Ульяновская область |

| УФО | Курганская область • Свердловская область • Тюменская область • Ханты-Мансийский автономный округ • Ямало-Ненецкий автономный округ • Челябинская область |

| СФО | Алтай • Бурятия • Тыва • Хакасия • Алтайский край • Забайкальский кpай • Красноярский край • Иркутская область • Кемеровская область • Новосибирская область • Омская область • Томская область |

| ДФО | Якутия • Камчатский кpай • Приморский край • Хабаровский край • Амурская область • Магаданская область • Сахалинская область • Еврейская автономная область • Чукотский автономный округ |

| Внешнеторговые перевозки | Транспортировка экспортируемых из России товаров • Транспортировка импортируемых в Россию товаров |

Какое место займет газ в энергетике России и Европы — Российская газета

В Евросоюзе снова обострилась дискуссия о месте природного газа в европейской энергетике. Это, естественно, касается и России как главного поставщика газа в Европу. Внутри же России позиции природного газа пока, скорее всего, незыблемы. Об этом говорится в октябрьском выпуске энергетического бюллетеня, подготовленном Аналитическим центром (АЦ) при правительстве РФ, с которым ознакомилась «Российская газета».

Это, естественно, касается и России как главного поставщика газа в Европу. Внутри же России позиции природного газа пока, скорее всего, незыблемы. Об этом говорится в октябрьском выпуске энергетического бюллетеня, подготовленном Аналитическим центром (АЦ) при правительстве РФ, с которым ознакомилась «Российская газета».

В октябре Россия обозначила долгосрочные ориентиры газовой отрасли. Так, в энергостратегии до 2035 года перед отраслью поставлены четыре задачи: эффективное удовлетворение спроса на газ на внутреннем рынке, адаптация к изменениям на мировом газовом рынке, развитие производства и увеличение потребления сжиженного природного газа (СПГ) и газомоторного топлива. Для выполнения этих задач потребуется обеспечивать добычу газа в России в 850-924 миллиарда кубометров, что на 27-38 процентов выше уровня добычи 2018 года. Главные перспективы отрасли связаны с расширением поставок газа на внешние рынки. Несмотря на запланированный рост газификации в России с 68,6 процента в 2018 году до 82,9 процента в 2035 году, потребление газа внутри страны вырастет на 2,2-5,2 процента в зависимости от сценария, отмечают в АЦ.

Экспорт газа способен вырасти на 43 процента в 2035 году к 2018 году по базовому сценарию (на 67 процентов по оптимистичному сценарию). Это обеспечит сохранение за Россией лидирующих позиций по экспорту газа в мире. Прирост экспорта обеспечит в основном рост продаж за рубеж СПГ в 3-4 раза к 2035 году, и ключевым направлением роста пока служит Азия, для которой энергетическая трансформация остается более отдаленной перспективой, считают в АЦ. Предполагается, что за счет реализации новых проектов доля российского СПГ на мировом рынке может достигнуть 15 процентов в 2025 году, а в 2035 году СПГ будет составлять больше четверти экспорта газа из России. Рост экспорта газа также будет обеспечен благодаря завершению проектов по строительству экспортных магистральных газопроводов (это «Сила Сибири», «Турецкий поток», «Северный поток-2»).

По прогнозу ИНЭИ РАН и «Сколково», в 2040 году потребление газа в России может вырасти примерно до 550 миллиардов кубометров (+10-15 процентов к 2018 году), и тогда доля газа в российском энергобалансе поднимется с 53 процентов в 2018 году до 56-57процентов в 2040 году. Прирост потребления газа будет достигнут за счет роста его использования на электростанциях, в ЖКХ и промышленности (особенно в газохимии) при сокращении потребления газа котельными.

Прирост потребления газа будет достигнут за счет роста его использования на электростанциях, в ЖКХ и промышленности (особенно в газохимии) при сокращении потребления газа котельными.

Россия в обозримом будущем останется мировым лидером по экспорту природного газа

В обозримой перспективе электро- и теплоэнергетика останутся ключевой сферой потребления газа, говорится в энергобюллетене. Неравномерность генерации электроэнергии на основе возобновляемых источников (ВИЭ) становится условием необходимости использования природного газа как балансирующего топлива, заключают в АЦ.

Европейская и общемировая тенденция распространения ВИЭ будет укрепляться по мере совершенствования технологий, удешевляющих производство энергии на основе ВИЭ, но пока их нет. Новый председатель Еврокомиссии Урсула фон дер Ляйен обозначила климатическую политику в качестве одного из своих приоритетов. Она провозгласила «Европейский зеленый курс», который предполагает обеспечение климатической нейтральности континента к 2050 году. Но попытка добиться общего решения по постановке этой цели на саммите ЕС в 2019 году потерпела неудачу из-за несогласия ряда стран Восточной Европы.

Но попытка добиться общего решения по постановке этой цели на саммите ЕС в 2019 году потерпела неудачу из-за несогласия ряда стран Восточной Европы.

Инерционность газовой энергетики в Европе заметна и по глобальным прогнозам, указывают в АЦ. Так, прогноз Международного энергетического агентства 2018 года предполагает, что доля газа в европейском потреблении энергии в базовом сценарии практически не изменится и составит в 2040 году 26 процентов (в 2017 году — 25 процентов), а при реализации сценария устойчивого развития сократится до 22 процентов. Еще более характерный результат показывает прогноз ИНЭИ РАН и «Сколково» 2019 года: во всех сценариях доля потребления газа в ЕС возрастает с 21 процента в 2015 году до 27 процентов в 2040 году, так что газ становится «якорем» энергетического развития Европы.

Инфографика «РГ»/ Антон Переплетчиков/ Роман Маркелов

Газоснабжение и газификации регионов Российской Федерации — Что такое Газоснабжение и газификации регионов Российской Федерации?

Участие Газпрома в газификации регионов Российской Федерации -важное направление работы компании на внутреннем рынке.

Участие Газпрома в газификации регионов Российской Федерации — одно из наиболее масштабных и социально значимых направлений работы компании на внутреннем рынке.

Начиная с 2001 г в Газпроме утверждаются программы газификации регионов, которые осуществляются совместно Газпромом и властями субъектов РФ.

При этом Газпром финансирует строительство межпоселковых газопроводов, то есть доведение газа до населенных пунктов, а региональные власти отвечают за прокладку уличных сетей и подготовку потребителей к приему газа.

Для обеспечения эффективной реализации программы газификации Газпром и правительства субъектов РФ заключают соглашения о сотрудничестве и договоры о газификации.

Реализация программ газификации строится на базе региональных Генеральных схем газоснабжения и газификации, а также планов-графиков синхронизации выполнения программ газификации. Планы-графики содержат перечень работ и сроки их завершения как со стороны Газпрома, так и со стороны региональных властей.

Подписание таких графиков призвано обеспечить подключение потребителей сразу же после окончания строительства Газпромом межпоселковых газопроводов.

При определении регионов, в которых Газпром планирует развернуть работы по газификации, учитывается несколько факторов:

-

уровень газификации региона; -

возможность региона взять на себя часть расходов по газификации; -

задолженность региона по оплате текущих поставок газа; -

отсутствие несогласованных с Газпромом превышений установленных лимитов потребления газа.

В программе газификации приняли участие 69 субъектов РФ, в том числе регионы Восточной Сибири и Дальнего Востока, где реализуется Восточная газовая программа.

В декабре 2009 г. была утверждена новая редакция Концепции участия компании в газификации регионов РФ.

Она подразумевает дифференцированный подход к газификации с учетом:

- наличия в регионах запасов природного газа и развития имеющихся месторождений,

- возможности использования альтернативных энергоносителей, включая сжиженный и компримированный природный газ (СПГ и КПГ), сжиженный углеводородный газ (СУГ).

Концепция разделяет регионы на 3 группы в зависимости от уровня развития газовой инфраструктуры и предполагает трехлетнее планирование газификации каждого региона, а также вводит новые нормы безопасности.

Особое внимание при этом уделяется газификации небольших и удаленных от магистральных газопроводов населенных пунктов, что особенно важно для сельской местности.

В 2010 г утвержден план по газоснабжению и газификации Республики Бурятия, который является пилотным проектом автономной газификации целого субъекта Российской Федерации.

Газпром предполагает достигнуть максимального экономически оправданного уровня газификации России.

Одной из важнейших задач для компании в настоящее время является газификация Восточной Сибири и Дальнего Востока, которая будет идти одновременно с созданием добычной и газотранспортной инфраструктуры в этих регионах.

В рамках реализации Восточной газовой программы разработаны планы мероприятий по газоснабжению и газификации 7 субъектов Восточной Сибири и Дальнего Востока: Забайкальского, Камчатского, Приморского и Хабаровского краев, Сахалинской области, Республик Бурятия и Саха (Якутия).

Мировой рынок газа | Neftegaz.RU

В середине 1990-х годов в России произошло на первый взгляд неприметное, но очень важное событие. Впервые потребление природного газа для внутренних нужд превысило потребление нефти.

В середине 1990-х годов в России произошло на первый взгляд неприметное, но очень важное событие. Впервые потребление природного газа для внутренних нужд превысило потребление нефти. За этим неприметным фактом кроется очень важная тенденция. Впервые в мире природный газ начал использоваться в таких огромных масштабах и потеснил нефть, как основной энергоноситель — двигатель экономики и прогресса, как основу современной цивилизации.

Убеждать, что природный газ сегодня является замечательным видом топлива, экологически и экономически наиболее удобным энергоносителем и прекрасным технологическим сырьем в большинстве процессов в нефтегазохимии, вряд ли нужно. В то же время доля природного газа в топливно-энергетическом балансе мира весьма скромная — 23%, что не отвечает его преимуществам по сравнению с другими энергоносителями. Соответственно темпы роста газовой промышленности в большинстве стран мира также невысокие. Исключение представляют такие страны, как Россия, Нидерланды, Норвегия и ряд других, в которых уже сегодня природный газ является основным энергоносителем и в которых, можно считать, на смену «эпохе нефти» пришла «эпоха природного газа» или «эпоха метана».

Соответственно темпы роста газовой промышленности в большинстве стран мира также невысокие. Исключение представляют такие страны, как Россия, Нидерланды, Норвегия и ряд других, в которых уже сегодня природный газ является основным энергоносителем и в которых, можно считать, на смену «эпохе нефти» пришла «эпоха природного газа» или «эпоха метана».

Мощное внедрение в XX веке на энергетическом рынке нефти и природного газа можно объяснить бурным развитием электроэнергетики, авиационного, автомобильного и морского транспорта, а также химической промышленности, для которых нефть и природный газ оказались технически и экономически наиболее удобными энергоносителями и прекрасным технологическим сырьем. Анализ перспектив развития мировой энергетики приводит к выводу, что уголь достиг своего максимума в 1930-х годах, нефть достигла своего максимума в 1980-х годах и в ближайшие 20-25 лет добыча нефти в мире будет снижаться, а сбалансировать спрос и предложение на мировом рынке можно лишь при двухтрехкратном повышении ее мировых цен.

Несмотря на то, что добыча угля и нефти продолжается, очевидно, что в перспективе доминирующее положение в энергобалансе стран они уже занимать не будут. Поэтому ближайшая проблема состоит в выборе оптимальной с технической, экономической и экологической точек зрения стратегии использования наиболее дешевых и эффективных источников первичной энергии для производства тепла, электричества и моторного топлива. Основной энергетический источник будущего должен в течение длительного времени обеспечить устойчивый экономический рост, потребности людей в энергетических услугах по объективно приемлемым ценам, надежное функционирование энергоснабжающих систем, гарантирующих энергетическую безопасность и здоровую окружающую среду. Указанным требованиям наилучшим образом отвечает природный газ как наиболее универсальный, экологически чистый и наиболее надежный в части ресурсообеспеченности энергоноситель. Экологическая чистота и высокая эффективность использования природного газа позволяют существенно изменить взгляд на его возможную роль в энергобалансе будущего мира и говорить о наступлении эпохи природного газа, которая уже сегодня наступила в России, так как природный газ в топливно-энергетическом балансе уже занимает долю более 50%.

Рисунок 1. Географическое распределение геологических запасов природного газа по основным регионам мира на конец 2009г. трлн.куб.м

В последнее время наряду с такими распространенным термином как «природный газ» все чаще используются можно услышать такие словосочетания, как «сжиженный природный газ», «компримированный природный газ», «сланцевый природный газ», «кристаллогидраты» или «гидраты природных газов» и т.д. Сегодня благодаря достижениям геологической науки стали известны и доступны новые так называемые нетрадиционные источники природного газа. По мнению многих специалистов вслед за ресурсами свободного газа в будущем на очереди будет освоение огромных ресурсов природного газа, растворенного в пластовых водах, и твердого газа в виде гидратов, для которых требуется создание соответствующих технологий. Возможно комплексное использование газа, растворенного в воде, одновременно с извлечением ценных компонентов из минеральных рассолов и использование термальной энергии. Все это говорит о том, что природный газ прочно вошел в нашу жизнь и занял в ней одно из важных мест наряду с электричеством, бензином и другими явлениями современной цивилизации, а в будущем он займет место главного первичного энергоносителя. Но повсеместное внедрение природного газа не только в промышленности, но и в быту требует соответствующего бережного и экономного и осторожного обращения с ним. Одновременно с экономически обоснованным увеличением добычи газа в перспективе необходимо, во-первых, энерготехнологическое перевооружение газовой промышленности на базе современных энерго- и ресурсосберегающих технологий добычи, транспортировки и переработки природного газа, а, во-вторых, значительное повышение энергоэффективности использования газа в промышленности и в быту. Для этого потребуется технологическое переустройство газового хозяйства с его полной автоматизацией и компьютеризацией промыслов, газопроводов и потребителей природного га-за. Природный газ становится одним из эффективных моторных топлив для автомобилей, локомотивов, самолетов и ракет, одновременно снижая интенсивность загрязнения атмосферы на 40-60%.

Все это говорит о том, что природный газ прочно вошел в нашу жизнь и занял в ней одно из важных мест наряду с электричеством, бензином и другими явлениями современной цивилизации, а в будущем он займет место главного первичного энергоносителя. Но повсеместное внедрение природного газа не только в промышленности, но и в быту требует соответствующего бережного и экономного и осторожного обращения с ним. Одновременно с экономически обоснованным увеличением добычи газа в перспективе необходимо, во-первых, энерготехнологическое перевооружение газовой промышленности на базе современных энерго- и ресурсосберегающих технологий добычи, транспортировки и переработки природного газа, а, во-вторых, значительное повышение энергоэффективности использования газа в промышленности и в быту. Для этого потребуется технологическое переустройство газового хозяйства с его полной автоматизацией и компьютеризацией промыслов, газопроводов и потребителей природного га-за. Природный газ становится одним из эффективных моторных топлив для автомобилей, локомотивов, самолетов и ракет, одновременно снижая интенсивность загрязнения атмосферы на 40-60%. А впереди человечество ждут новые открытия, которые позволят расширить сферы применения природного газа.

А впереди человечество ждут новые открытия, которые позволят расширить сферы применения природного газа.

Запасы природного газа

Доказанные запасы газа в мире составляют около 173 триллионов кубических метров, если к ним

прибавить ещё и не открытые запасы, которые по предварительным расчётам составляют около 120 триллионов кубических метров в сумме получается около 300 триллионов кубических метров. Такого количества газа Землянам хватит примерно на 65 лет

Кроме этого по оценкам МАГАТЭ запасы в мире:

— сланцевого газа составляют почти 500 трлн. кубических метров;

— шахтного метана составляют 260 трлн. кубических метров;

— запасы гидратов метана около 23000 трлн. кубических метров.

Рисунок 2. Основные доказанные запасы природного газа Земли (101 трлн.куб.м.) сосредоточены в трёх странах

Разведанных 50 триллионов кубометров запасов газа в России, таких запасов с учётом еще неразведанных запасов, может хватит стране еще на 100 лет. (по словам заместителя председателя Государственной думы России Валерия Язева). А если учесть, чтодоказанные запасы газа примерно 25% всего газа сжигается впустую, то при рациональном использовании голубого топлива, можно «прожить» еще дольше. Запасов для внутреннего использования Ирану хватит на 227 лет, а Катару даже на все 680 лет!

(по словам заместителя председателя Государственной думы России Валерия Язева). А если учесть, чтодоказанные запасы газа примерно 25% всего газа сжигается впустую, то при рациональном использовании голубого топлива, можно «прожить» еще дольше. Запасов для внутреннего использования Ирану хватит на 227 лет, а Катару даже на все 680 лет!

Конечно, эти показатели весьма оптимистичны. Ежегодно использование природного газа в качестве топлива в мире растет на 2,4%, а к 2030 году объёмы его потребления удвоятся и около 26% всего «сжигаемого» углеводородного сырья будет приходиться именно на газ. Крупнейшим потребителем газа является промышленность (45%), электроэнергетика (33 %).

Из десяти крупнейших газовых месторождений мира (рис. 3), начальные запасы которых на конец 2009 г. составляли не менее 63 трлн. куб. м., половина находится в России. Самое крупное, однако, Южный Парс/Северное находится в территориальных водах Катара и Ирана. Запасы этого месторождения оцениваются в 13,4 трлн. куб. м газа и 7 млрд. т. нефти. На втором месте в мире — Уренгойское нефтегазоконденсатное месторождение с общими геологическими запасами 16 трлн. куб. м и остаточными запасами — 10,2 трлн. куб. м. Самое молодое месторождение первой десятки Хейнсвиль — открыто в США в 2008 г.

куб. м газа и 7 млрд. т. нефти. На втором месте в мире — Уренгойское нефтегазоконденсатное месторождение с общими геологическими запасами 16 трлн. куб. м и остаточными запасами — 10,2 трлн. куб. м. Самое молодое месторождение первой десятки Хейнсвиль — открыто в США в 2008 г.

До последнего времени поиски газа носили ограниченный характер. В настоящее время произведены поиски лишь около 1/4 перспективных на газ территорий. Свыше 2/3 всех поисково-разведочных скважин на газ пробурено в США и Канаде, которые представляют лишь 1/7 всех перспективных на газ территорий. По сравнению с США остальные регионы слабо изучены, и в ряде районов можно ожидать открытие крупных запасов газа.

Рисунок 3. Десятка крупнейших газовых месторождений мира, трлн.куб.м

Сланцевый природный газ

В последнее время о сланцевом газе много говорят и пишут. — Сланцевый газ — это, в основном, тот же метан, но он не сосредоточен в подземных ловушках, а на большой глубине распределен в порах породы. Выходу такого газа на поверхность мешают пласты глины и более плотные породы, лежащие выше.

Выходу такого газа на поверхность мешают пласты глины и более плотные породы, лежащие выше.

Запасы сланцевого газа в мире по оценкам МАГАТЭ составляют почти 500 трлн. м. куб. Можно сказать, что сланцевый газ есть везде — где-то больше, где-то меньше. Так как он сопутствует месторождениям нефти и природного газа, то, очевидно, Россия не уступает другим странам мира. Если запасы природного газа в нашей стране оценивают на уровне более 48 триллионов кубометров, а метана угольных пластов — более 80 триллионов кубометров, то можно ожидать, что сланцевого газа в разы больше. При необходимости, при чрезвычайных обстоятельствах его добывать можно и нужно. То, что в сланцевых пластах содержатся большие запасы природного газа, было известно уже давно, однако сейчас, по словам многочисленных энтузиастов, появились новые технологии, позволяющие извлекать его без особых затрат. Ряд аналитиков дают просто фантастические прогнозы наращивания добычи сланцевого газа в США, Европе, Китае, что грозит оставить не у дел традиционных экспортеров, а цены на газ — опустить до исторических минимумов. Тем не менее, опыт разработок сланцевых месторождений, ведущихся уже несколько лет, показывает, что ситуация с добычей сланцевого газа отнюдь не так проста, как хотелось бы восторженным комментаторам.

Тем не менее, опыт разработок сланцевых месторождений, ведущихся уже несколько лет, показывает, что ситуация с добычей сланцевого газа отнюдь не так проста, как хотелось бы восторженным комментаторам.

Наиболее легкие для извлечения газа сланцы залегают на относительно малых глубинах и будут быстро выработаны. Бурить придется на 3 км и глубже. При этом, по оценкам профессиональных европейских организаций, объемы возможной добычи сланцевого газа в Евросоюзе составят к 2030 году лишь 15 млрд. кубометров в год. Неисправимые оптимисты мечтают о 40 млрд. кубометров в год. Заметьте, это лишь 3-5% прогнозируемого объема импорта природного газа. Очевидно, рыночной картины такие незначительные добавки не изменят. Поэтому производственные мощности наших газовых «потоков» будут загружены полностью.

Регламент по нефти и газу 2020 | Россия

Корзина

Получить обновления электронной почты

Ассоциации

Ролики

Поиск:

Авторизоваться

- Наши бренды:

Африканское право и бизнес

Журнал CDR

Глобальная правовая информация

Международные бизнес-отчеты

ICLG

- Дом

- Области практики

Области практики

Просмотр от А до Я

Альтернативные инвестиционные фонды

Борьба с обмыванием денег

Авиационное финансирование и лизинг

Авиационное право

Деловые преступления

Картели и снисходительность

CDR — мошенничество, отслеживание активов и восстановление

Действия класса и группы

Судебные тяжбы

Строительное и инженерное право

Защита потребителя

Авторские права

Корпоративное управление

Корпоративная иммиграция

Корпоративные расследования

Корпоративный налог

Кибер-безопасности

Защита данных

Производные

Дизайн

Цифровой бизнес

Цифровое Здоровье

Судебные тяжбы по лекарствам и медицинским устройствам

Трудовое и трудовое право

Исполнение иностранных судебных решений

Закон об окружающей среде и изменении климата

НОВАЯ

Экологическое, социальное и управленческое правоСемейное право

Финтех

Режимы прямых иностранных инвестиций

Франшиза

Азартные игры

Страхование и перестрахование

Международный арбитраж

Инвестор-государственный арбитраж

Кредитование и обеспечение финансирования

Судебные разбирательства и разрешение споров

Контроль за слияниями

Слияния и поглощения

Горное право

Регулирование нефти и газа

Аутсорсинг

Патенты

Фармацевтическая реклама

Частный клиент

Частный акционерный капитал

Ответственность производителя

Проектное финансирование

Государственные инвестиционные фонды

Государственные закупки

Недвижимость

Возобновляемая энергия

Реструктуризация и несостоятельность

Санкции

Секьюритизация

Закон о судоходстве

Телекоммуникации, СМИ и Интернет

Торговые марки

Вертикальные соглашения и доминирующие фирмы

- Юрисдикции

- Сравнение и исследование

- Последние обновления

- Бизнес-секторов

Бизнес-секторы

- Новости IBR

- IBR компаний

- Последние новости

Новости Статьи

Регламент по нефти и газу 2020 | Законы и правила | Италия

Корзина

Получить обновления электронной почты

Ассоциации

Ролики

Поиск:

Авторизоваться

- Наши бренды:

Африканское право и бизнес

Журнал CDR

Глобальная правовая информация

Международные бизнес-отчеты

ICLG

- Дом

- Области практики

Области практики

Просмотр от А до Я

Альтернативные инвестиционные фонды

Борьба с обмыванием денег

Авиационное финансирование и лизинг

Авиационное право

Деловые преступления

Картели и снисходительность

CDR — мошенничество, отслеживание активов и восстановление

Действия класса и группы

Судебные тяжбы

Строительное и инженерное право

Защита потребителя

Авторские права

Корпоративное управление

Корпоративная иммиграция

Корпоративные расследования

Корпоративный налог

Кибер-безопасности

Защита данных

Производные

Дизайн

Цифровой бизнес

Цифровое Здоровье

Судебные тяжбы по лекарствам и медицинским устройствам

Трудовое и трудовое право

Исполнение иностранных судебных решений

Закон об окружающей среде и изменении климата

НОВАЯ

Экологическое, социальное и управленческое правоСемейное право

Финтех

Режимы прямых иностранных инвестиций

Франшиза

Азартные игры

Страхование и перестрахование

Международный арбитраж

Инвестор-государственный арбитраж

Кредитование и обеспечение финансирования

Судебные разбирательства и разрешение споров

Контроль за слияниями

Слияния и поглощения

Горное право

Регулирование нефти и газа

Аутсорсинг

Патенты

Фармацевтическая реклама

Частный клиент

Частный акционерный капитал

Ответственность производителя

Проектное финансирование

Государственные инвестиционные фонды

Государственные закупки

Недвижимость

Возобновляемая энергия

Реструктуризация и несостоятельность

Санкции

Секьюритизация

Закон о судоходстве

Телекоммуникации, СМИ и Интернет

Торговые марки

Вертикальные соглашения и доминирующие фирмы

- Юрисдикции

- Сравнение и исследование

- Последние обновления

- Бизнес-секторов

Бизнес-секторы

- Новости IBR

- IBR компаний

- Последние новости

Китайско-российское газовое сотрудничество: реальность и его глобальные последствия

1 Китайско-российское газовое сотрудничество: реальность и его глобальные последствия. Подготовлено к семинару ИМЭМО 21 мая 2013 г.Кеун-Ук Пайк Старший научный сотрудник 1

Подготовлено к семинару ИМЭМО 21 мая 2013 г.Кеун-Ук Пайк Старший научный сотрудник 1

2 Китайско-российское газовое сотрудничество В феврале 1997 года президент «Газпрома» Рем Вяхирев объявил об азиатской политике. В августе 1998 г. — район Большехетской впадины в Западной Сибири с запасами природного газа 3 трлн куб. В июне 2003 г. в ключевой речи генерального директора «Газпрома» Алексея Миллера на 22-й Всемирной газовой конференции был сделан четкий намек на то, что добыча газа в Восточной Сибири и на Сахалинских островах в 2010 г. составит 26 млрд куб. М, а в речи Миллера эта цифра может достигнуть 110 млрд куб. два завода СПГ во Владивостоке и Ванино, помимо Корсакова на Сахалинских островах.Это было ядро Восточной ЕСГ. Осенью 2004 г. был разработан так называемый пакет для обсуждения Межведомственной рабочей группы по разработке программы создания единой системы добычи, транспортировки и поставок газа в Восточной Сибири и на Дальнем Востоке с возможностью экспорта на рынки Китая и других стран Азии и Азии. раскрылся Тихий океан. 2

раскрылся Тихий океан. 2

3 В октябре 2004 г. «Газпром» и CNPC договорились подписать в Пекине соглашение о стратегическом партнерстве.В марте 2006 г. подписан меморандум между «Газпромом» и CNPC о поставках природного газа и строительстве двух газопроводов (пропускной способностью 1 млрд куб. М в год). В сентябре 2007 года министр энергетики Христенко подписал приказ (№ 340) о создании Восточной газовой программы (EGP). В июле 2009 года «Газпром» приступил к разведочному бурению на Киринском месторождении, а в Хабаровске прошли торжественные мероприятия, посвященные сварке первого стыка газотранспортной системы Сахалин-Хабаровск-Владивосток (СКВ). В сентябре был завершен 1-й этап проекта SKV. После объявления Пекина в марте 2006 г. никаких подвижек в переговорах по цене на газ достигнуто не было, за исключением соглашения об общей формуле цены.Следовательно, чрезмерно разрекламированная ценовая сделка Санкт-Петербурга в июне 2011 года не дала результата из-за огромного разрыва в ценах между двумя сторонами.

4 Источник: Газпром 4

5 Расширение газа в Китае и альтернативы его поставок Газовая промышленность Китая за последние десять лет стала свидетелем массового роста. В течение этого периода потребление газа в Китае увеличилось с 24,5 млрд куб. М до 88,7 млрд куб. М при ежегодном темпе роста 15.4%. По данным NEA, потребность Китая в газе в 2010 г. составляла 110 млрд куб. М, из которых 94,5 млрд куб. М покрыто за счет внутренней добычи. В 2011 году прогнозировалось, что этот показатель составит 130 и 110 млрд кубометров соответственно. В 2010 г. NEA прогнозировала, что спрос в 2015 г. достигнет 260 млрд куб. М, или 8,3% от первичного энергобаланса Китая. Сразу после объявления 12-го финансового года () ERI предположила, что поставки природного газа в Китай к 2015 году составят млрд кубометров в год, из которых 150 млрд кубометров в год за счет внутренней добычи, 30 млрд кубометров в год за счет СПГ и 50 млрд кубометров в год по трубопроводному газу. По прогнозам Wood MacKenzie, спрос на газ в Китае к 2030 году достигнет 444 млрд кубометров при ежегодном темпе роста 7. 5%, с наибольшим ростом до

5%, с наибольшим ростом до

6 Бюрократия энергетической отрасли Китая: газовый сектор Важнейшее министерство нефтегазовой промышленности Китая при Кабинете министров Китая: Национальная комиссия по развитию и реформам (NDRC). Реформа цен на газ в Китае зависит от ценового департамента NDRC. Что касается развития транснационального газопровода в Китае, CNPC имеет исключительный мандат на переговоры и реализацию от NDRC. Было пять компаний PetroChina, SINOPEC, CNOOC, China Gas и ENN, которые были уполномочены NDRC на долгосрочный контракт на поставку СПГ.Однако в феврале 2012 года, как сообщается, NDRC сняла ограничения на строительство терминалов СПГ, позволив «любой компании» строить такие проекты, если они подписали долгосрочный контракт на импорт более 1 млн т СПГ в год. Министерство земли и ресурсов очень агрессивно проводит революцию в сфере сланцевого газа в Китае, но без активной роли китайских ННК результат не будет впечатляющим. 6

7 Добыча газа в Китае В июле 2009 г. председатель Китайского нефтяного общества Цзя Чэнцзао категорически заявил, что к 2030 г. производственные мощности Китая по добыче газа достигнут 250 млрд куб. М в год, и, следовательно, Китай должен импортировать 150 млрд куб. Покрытие спроса на газ в 400 млрд куб. м в год. В мае 2010 г. Цзе Минсюнь, президент компании CBM в рамках PetroChina, прогнозировал, что к 2020 г. добыча газа в Китае достигнет 202 млрд куб. м, из которых 62 млрд куб. , а 12 млрд куб. м сланцевого газа будет покрываться за счет добычи нетрадиционного газа.Другими словами, добыча обычного газа составит 140 млрд куб. М к (декабрь 2010 г., CNPC пересмотрела эту цифру до 210 млрд куб. М к 2020 г.). В марте 2011 г., сразу после объявления 12-го FYP (), Институт энергетических исследований (ERI) при NDRC предложил Китаю Поставки природного газа к 2015 г. будут составлять млрд куб. м в год, из которых 150 млрд куб. м в год за счет собственной добычи, 30 млрд куб. В конце февраля 2012 года Сюй Юнфа, президент CNPC Economics & Technology Research Institute, заявил, что Китай увеличит добычу природного газа до 200 миллиардов кубометров в год к 2020 году, добавив, что к 2015 году роль газа в структуре национальной энергетики, по прогнозам, достигнет 8 процентов.

председатель Китайского нефтяного общества Цзя Чэнцзао категорически заявил, что к 2030 г. производственные мощности Китая по добыче газа достигнут 250 млрд куб. М в год, и, следовательно, Китай должен импортировать 150 млрд куб. Покрытие спроса на газ в 400 млрд куб. м в год. В мае 2010 г. Цзе Минсюнь, президент компании CBM в рамках PetroChina, прогнозировал, что к 2020 г. добыча газа в Китае достигнет 202 млрд куб. м, из которых 62 млрд куб. , а 12 млрд куб. м сланцевого газа будет покрываться за счет добычи нетрадиционного газа.Другими словами, добыча обычного газа составит 140 млрд куб. М к (декабрь 2010 г., CNPC пересмотрела эту цифру до 210 млрд куб. М к 2020 г.). В марте 2011 г., сразу после объявления 12-го FYP (), Институт энергетических исследований (ERI) при NDRC предложил Китаю Поставки природного газа к 2015 г. будут составлять млрд куб. м в год, из которых 150 млрд куб. м в год за счет собственной добычи, 30 млрд куб. В конце февраля 2012 года Сюй Юнфа, президент CNPC Economics & Technology Research Institute, заявил, что Китай увеличит добычу природного газа до 200 миллиардов кубометров в год к 2020 году, добавив, что к 2015 году роль газа в структуре национальной энергетики, по прогнозам, достигнет 8 процентов. , 10 процентов к 2020 году и 12 процентов к

, 10 процентов к 2020 году и 12 процентов к

8 По состоянию на 2010 год у CNPC было три основных базы добычи газа.Первое — месторождение Чанцин в бассейне Ордос с объемом добычи 21 млрд куб. М в год; второе — Таримское месторождение, бассейн Тарима, с добычей 18 млрд м3 / год; третье — месторождение Сычуань, бассейн Сычуань, с объемом добычи 15 млрд куб. м в год. Три основных бассейна: бассейн Тарима: Кела 2 (284 млрд куб. М), Дина 2 (175 млрд куб. М) и Дабей 3 (130 млрд куб. М) являются флагманскими месторождениями. Бассейн Ордос: Сулиге 6, прогнозируемая добыча в бассейне Сычуани 35 млрд куб. Недавнее открытие месторождения Юаньба увеличит объем добычи на 6 млрд кубометров в год. Согласно плану развития угольной промышленности NEA на период, к концу 2015 года объем угольных пластов Китая, по прогнозам, вырастет до миллиарда кубометров, из которых миллиард кубометров извлекается из наземных скважин, а миллиард кубометров — из подземных источников.Этот целевой показатель был подтвержден в планах NDRC на 12-ю FYP. Проект планов предусматривает добычу сланцевого газа до (декабрь 2011 г.) 12-го финансового года Китая () по плану разработки сланцевого газа; Китай стремится увеличить годовую добычу сланцевого газа до 6,5 млрд куб. М в год к 2015 г. и 80 млрд куб. 2011) эта цифра стала млрд кубометров к (март 2012 года) 8

Проект планов предусматривает добычу сланцевого газа до (декабрь 2011 г.) 12-го финансового года Китая () по плану разработки сланцевого газа; Китай стремится увеличить годовую добычу сланцевого газа до 6,5 млрд куб. М в год к 2015 г. и 80 млрд куб. 2011) эта цифра стала млрд кубометров к (март 2012 года) 8

9 Таблица 1. Прогнозируемый объем спроса на газ в Китае: млрд кубометров в год CNPC CNPC CNPC 2009 / CNPC Sinopec ERI ERI ERI NEA Xinhua Cnooc Источник: KW Paik, Sino-Russian Oil и газовое сотрудничество 9

10 Таблица 2.Прогноз спроса CNPC на газ: 2010 г. по сравнению с 2011 г. Единица: млрд куб. М RS HGS LGS Примечание: RS означает эталонный сценарий; HGS означает сценарий высокого роста; LGS означает сценарий низкого роста Источник: CNPC 10

11 Развитие коридора WEP в Китае Движущей силой расширения поставок природного газа в Китае является развитие коридора WEP. CNPC приступила к планированию и изучению проекта WEP 1 в 1996 году, а два года спустя было представлено предварительное ТЭО. Общий план WEP 1 был завершен Государственным советом с просьбой к SDPC (ныне NDRC) создать рабочую группу до конца марта. Конференция под названием West Gas Transport East была организована SDPC 24-26 марта. SDPC, SETC, MOF, MLNR, SAPC, SPC, CNPC, SINOPEC, CNOOC и CIECC + Синьцзян, Ганьсу, Нинся, Шэньси, Шаньси, Аньхой, Цзянсу, провинции Хэнань, муниципалитет Шанхая + государственные финансовые учреждения, такие как PBOC, BOC, SDB , ICBC и CBC приняли участие в конференции.Проект WEP 1 был обязательством на государственном уровне по ускорению экономического развития отдаленной западной части Китая с целью сокращения разрыва в уровне благосостояния между процветающими прибрежными провинциями и внутренними районами. CNPC было поручено реализовать разработку. 11

Общий план WEP 1 был завершен Государственным советом с просьбой к SDPC (ныне NDRC) создать рабочую группу до конца марта. Конференция под названием West Gas Transport East была организована SDPC 24-26 марта. SDPC, SETC, MOF, MLNR, SAPC, SPC, CNPC, SINOPEC, CNOOC и CIECC + Синьцзян, Ганьсу, Нинся, Шэньси, Шаньси, Аньхой, Цзянсу, провинции Хэнань, муниципалитет Шанхая + государственные финансовые учреждения, такие как PBOC, BOC, SDB , ICBC и CBC приняли участие в конференции.Проект WEP 1 был обязательством на государственном уровне по ускорению экономического развития отдаленной западной части Китая с целью сокращения разрыва в уровне благосостояния между процветающими прибрежными провинциями и внутренними районами. CNPC было поручено реализовать разработку. 11

12 В связи с острой необходимостью расширения WEP 1 (с 12 в год до 17 млрд куб. М в год) предложение WEP II было официально представлено в проекте Руководства для 11-го FYP (). В декабре 2009 г. были введены в эксплуатацию газопровод Средняя Азия-Китай и западный участок WEP II, а в июне 2011 г. началось строительство инфраструктуры для основной магистрали WEP II общей протяженностью 8 653 км и общим бюджетом млрд юаней (21 долл.9 млрд). План WEP III упоминался в течение периода, а WEP IV упоминался впервые в апреле 2010 года, китайское правительство объявило, что западная часть WEP III должна начать работу в 2012 году, а восточная часть — в апреле 2011 года, сообщает NEA. строительство WEP III, IV и V начнется в течение 12-го финансового года (). Однако объявление об увеличении импорта газа в Туркменистан с 30 млрд кубометров в год до 65 млрд кубометров в год указывает на то, что шансы на получение алтайского газа через WEP III практически равны нулю.12

началось строительство инфраструктуры для основной магистрали WEP II общей протяженностью 8 653 км и общим бюджетом млрд юаней (21 долл.9 млрд). План WEP III упоминался в течение периода, а WEP IV упоминался впервые в апреле 2010 года, китайское правительство объявило, что западная часть WEP III должна начать работу в 2012 году, а восточная часть — в апреле 2011 года, сообщает NEA. строительство WEP III, IV и V начнется в течение 12-го финансового года (). Однако объявление об увеличении импорта газа в Туркменистан с 30 млрд кубометров в год до 65 млрд кубометров в год указывает на то, что шансы на получение алтайского газа через WEP III практически равны нулю.12

13 13

14 Предпочтение CNPC в отношении поставок газа в Среднюю Азию. Критическое различие между Россией и республиками Центральной Азии в отношении поставок газа в Китай заключается в том, разрешен бизнес в цепочке добавленной стоимости или нет. Например, Туркменистан разрешил CNPC разведывать и разрабатывать свои газовые месторождения, а Россия полностью исключила это. Доступность опциона на газ для акций дала CNPC достаточную подушку, чтобы уравновесить бремя высокой экспортной цены на границе.По этой причине CNPC обеспечила поставки газа на 100 млрд кубометров в год из Туркменистана, Узбекистана и Казахстана. Фактически, импорт относительно небольшого объема трубопроводного газа из Туркменистана привел к убыткам CNPC в размере около 0,8 млрд долларов США. CNPC необходимо найти способ субсидировать эти убытки от импорта трубопроводного газа, и именно по этой причине Департамент ценообразования NDRC не предоставил зеленый свет переговорам CNPC с Газпромом о цене. Если реформа внутренних цен на газ в Китае будет осуществлена, CNPC не придется медлить с утомительными переговорами о цене на газ с «Газпромом».Шанс не так высок, поскольку реформа цен будет проходить поэтапно. 14

15 Рисунок 17 — ВОСТОЧНАЯ АЗИЯ «ГРАНД ДИЗАЙН» Карта 1. БАССЕЙНЫ D Иркутск E Саха (Якутск) F Красноярск G Сахалин H Западно-Сибирские месторождения ТРУБОПРОВОДЫ 1 Трубопровод Запад / Восток 2 Иркутск-Пекин 3 Долгосрочный российский план 4 Сахалин / Япония H 3 F 3 D 3 5 Японская магистраль 6 Туркменистан / Китай 7 Казахстан / Бхина EJ 2 GI 6 C 1 AB 5 Расстояние от Нью-Йорка до Сан-Франциско Справочная БАССЕЙНЫ I Даулетабад (Туркменистан) J Карачаганак (Казахстан) БАССЕЙНЫ A Сычуань B Ордос C Тарим 15

16 Расширение производства СПГ в Китае По состоянию на 2011 год в Китае имеется пять терминалов по приему СПГ мощностью 17 т / год в провинциях Гуандун, Фуцзянь, Шанхай, Ляонин и Цзянсу.К 2015 году в Китае планируется ввести 10 терминалов для импорта СПГ с объемом импорта млн т / год. Многие из примерно 60 танкеров-газовозов, которые потребуются к 2020 году для удовлетворения потребностей Китая в СПГ, будут построены на внутренних верфях Китая. В начале марта 2012 года предложенный CNOOC Тяньцзиньский плавучий хранилище и регазификационный блок (FSRU), первый морской терминал СПГ в Китае, был предварительно одобрен NEA. Это очень важная инициатива CNOOC, поскольку Tianjin FSRU стал первым терминалом CNOOC над Шанхией.На этой территории доминировали CNPC и SINOPEC. Если строительство терминала СПГ на втором этапе будет осуществлено во время, прибрежные провинции Китая будут иметь как минимум 60 млн т / год импортных мощностей СПГ до. Однако решение о расширении будет сильно зависеть от результатов разработки сланцевого газа в Китае в период и прогнозируемая цена импорта СПГ. 16

17 Таблица 3. Проекты по импорту СПГ в Китай 1-я / 2-я мпта Срок эксплуатации Компания / Статус Guangdong Dapeng 3.7 / CNOOC / Operation Fujian Futian 2.6 / CNOOC / Operation Shanghai Yangshan 3.0 / CNOOC / Operation Liaoning Dalian 3.0 / CNPC / Operation Jiangsu Rudong 3.5 / CNPC / Operation Zhejiang Ningbo 3.0 / CNOOC / Under Const Hebei Tangshan 3.5 / CNPC / Under Const Guangdong Чжухай 3,5 / CNOOC / Под постоянным Шаньдун Циндао 3,0 / SINOPEC / Под постоянным промежуточным итогом 28,8 / 60,0 Хайнань Янпу 3,0 / CNOOC / Предлагаемый Guangxi Tieshan 3,0 / SINOPEC / запланированный Итого 34,8 / 66,0 Источник: KW Paik, Sino-Russian Oil and Gas Сотрудничество 17

18 Резюме Китайско-российское газовое сотрудничество в первой половине века было настолько ограниченным, потому что Россия пыталась повторить свой опыт с экспортом нефти, но обнаружила, что Китай не желает соглашаться.Это нежелание было связано с четырьмя основными факторами: i) Россия отказалась предоставить долю в месторождениях или проектах трубопроводов, и поэтому отказала Китаю в любом контроле в цепочке создания стоимости, чего хотели китайцы; ii) Россия требовала непривлекательно высоких цен; iii) у Китая были альтернативные варианты импорта (республики Центральной Азии, Мьянма и импорт СПГ), а также потенциал для расширения внутреннего производства; iv) Недоверие с обеих сторон. Россия хотела избежать полной зависимости от Китая как рынка, а Китай хотел избежать чрезмерной зависимости от России как источника поставок.Этот провал переговоров о ценах является отражением всех этих проблем. 18

19 Таблица 4. Характеристики модели Китая в Центральной Азии и модели России. Модель Центральной Азии Модель России Нефтяной сектор Сектор природного газа Выкуп нефтяных активов или выкуп нефтяных компаний в Казахстане Акции Газ в Туркменистане и Узбекистане Строительство трубопроводов Бизнес в цепочке добавленной стоимости Кредит на нефть: 2005 год и выкуп нефтяной компании (2006, Удмуртнефть) СП по разведке и добыче (Восток Энерджи) разрешается.Не допускается использование долевого газа в разведке и добыче. Но вариант ссуды на газ между «Газпромом» и CNPC рассматривался в Источник: K-W Paik, Китайско-российское нефтегазовое сотрудничество. 19

20 Таблица 5. Прогнозируемые единицы китайско-российской торговли нефтью и газом: млн т / год и млрд куб. М / год Обычный сценарий Оптимистический сценарий Пессимистический сценарий Нефть Газ Нефть Газ Источник: K-W Paik, Китайско-российское нефтегазовое сотрудничество. 20