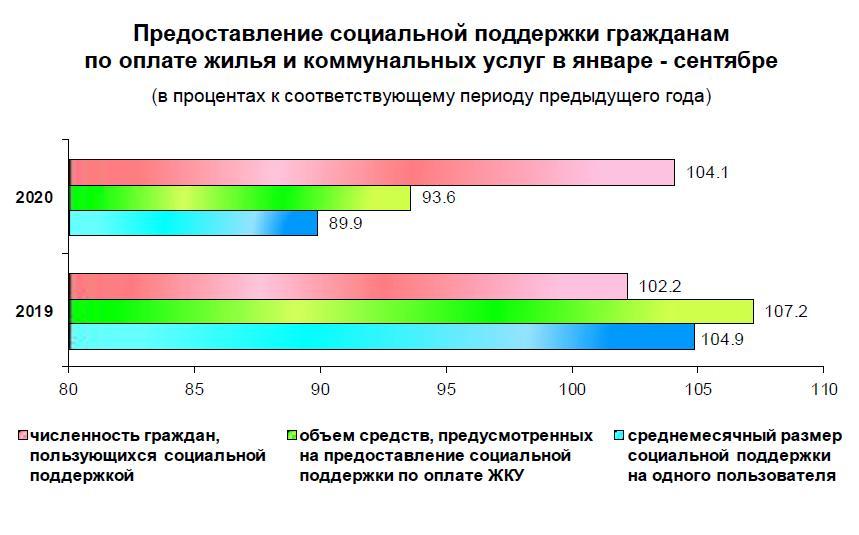

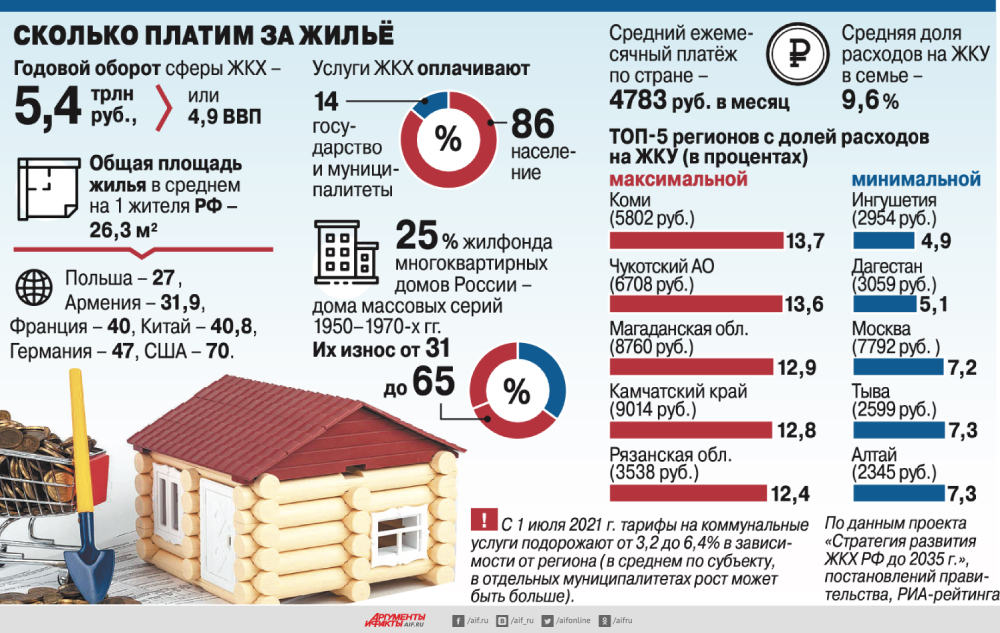

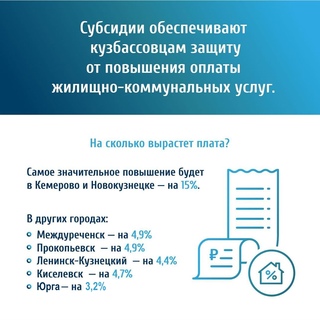

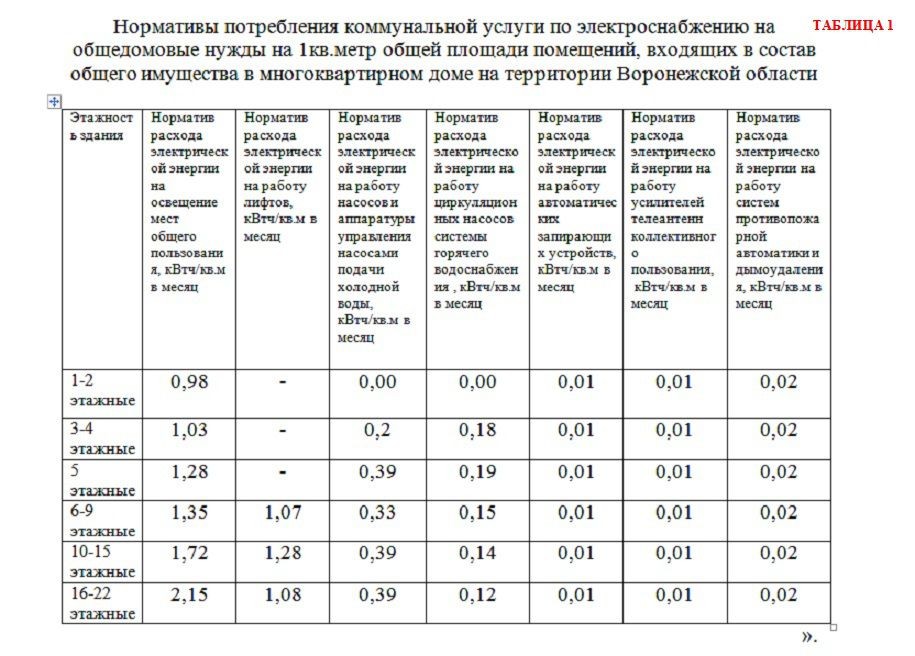

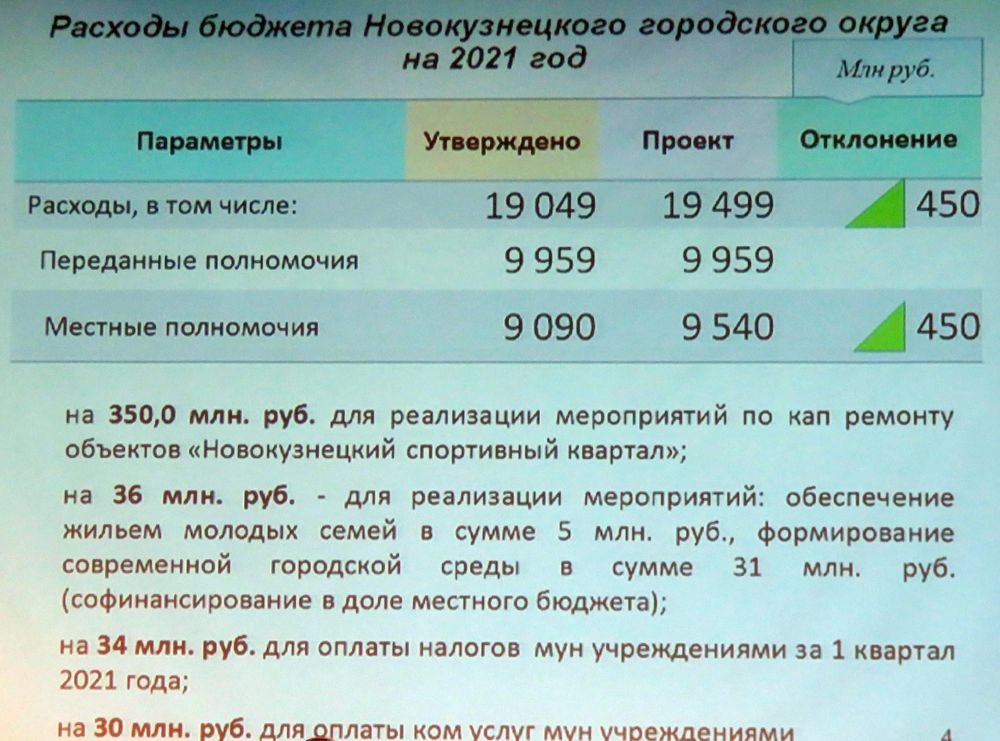

Краевые стандарты стоимости ЖКУ

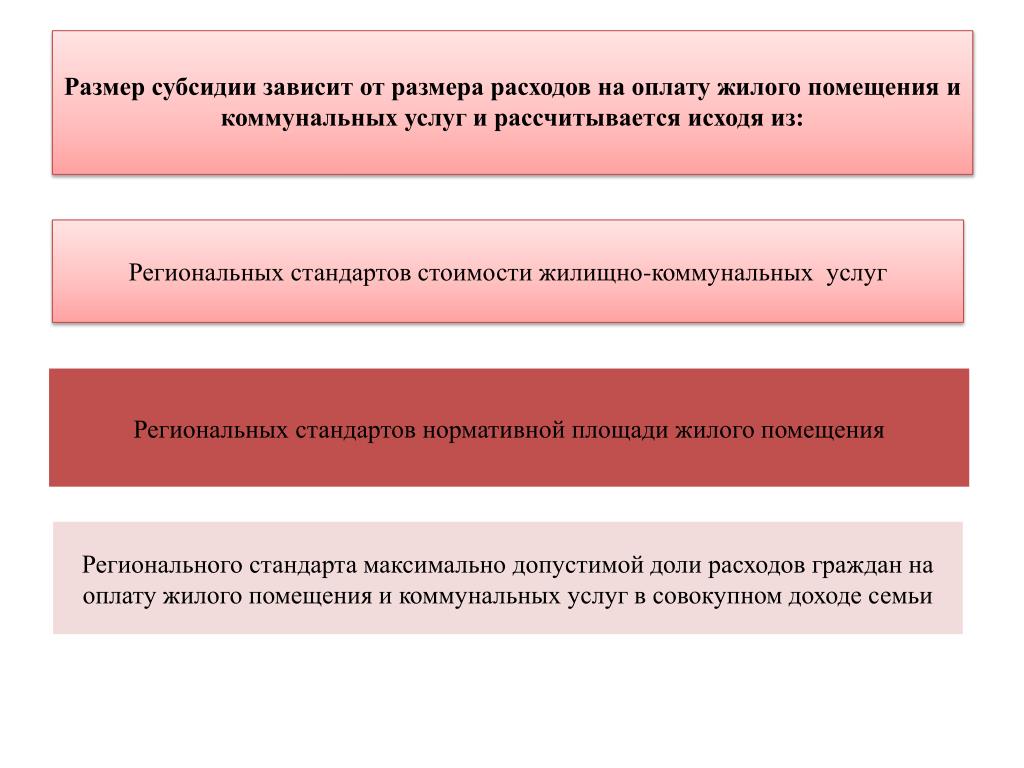

При определении прав граждан, проживающих в жилых помещениях любой формы собственности, на субсидии и расчете их размеров применяются региональные стандарты нормативной площади жилого помещения, используемой для расчета субсидий, стоимости жилищно-коммунальных услуг и максимально допустимой доли расходов граждан на оплату жилого помещения и коммунальных услуг в совокупном доходе семьи.

2022 год

Размеры краевых стандартов стоимости жилищно-коммунальных услуг на 2022 год

Решение

управления Алтайского края по государственному регулированию цен и тарифов от

02.02.2022 №7 «О внесении изменений в решение управления

Алтайского края по государственному регулированию цен и тарифов от 28.12.2021 №

564»

Решение управления Алтайского края по государственному регулированию цен и тарифов от 28.12.2021 № 564 «Об установлении размеров краевых стандартов стоимости жилищно-коммунальных услуг на территории Алтайского края на 2022 год»

2021 год

Размеры краевых стандартов стоимости жилищно-коммунальных услуг на 2021 год

Решение управления Алтайского края по государственному регулированию цен и тарифов от 28. 12.2021 № 563 «О внесении изменений в решение управления Алтайского края по государственному регулированию цен и тарифов от 29.12.2020 № 558»

12.2021 № 563 «О внесении изменений в решение управления Алтайского края по государственному регулированию цен и тарифов от 29.12.2020 № 558»

Решение управления Алтайского края по государственному регулированию цен и тарифов от 09.12.2021 № 405 «О внесении изменений в решение управления Алтайского края по государственному регулированию цен и тарифов от 29.12.2020 № 558»

Решение управления Алтайского края по государственному регулированию цен и тарифов от 01 декабря 2021 года № 348 «О внесении изменений в решение управления Алтайского края по государственному регулированию цен и тарифов от 29.12.2020 № 558»

Решение управления Алтайского края по государственному регулированию цен и тарифов от 11 ноября 2021 года № 269 «О внесении изменений в решение управления Алтайского края по государственному регулированию цен и тарифов от 29.12.2020 № 558»

Решение управления Алтайского края по государственному регулированию цен и тарифов от 01 сентября 2021 года № 85 «О внесении изменений в решение управления Алтайского края по государственному регулированию цен и тарифов от 29. 12.2020 № 558″

12.2020 № 558″

Решение управления Алтайского края по государственному регулированию цен и тарифов от 18 августа 2021 года № 82 «О внесении изменений в решение управления Алтайского края по государственному регулированию цен и тарифов от 29.12.2020 № 558»

Решение управления Алтайского края по государственному регулированию цен и тарифов от 04 августа 2021 года № 76 «О внесении изменений в решение управления Алтайского края по государственному регулированию цен и тарифов от 29.12.2020 № 558»

Решение управления по тарифам от 30.06.2021 № 62 «О внесении изменений в решение управления Алтайского края по государственному регулированию цен и тарифов от 29.12.2020 № 558»

Решение управления по тарифам от 28.05.2021 № 54 «О внесении изменений в решение управления Алтайского края по государственному регулированию цен и тарифов от 29.12.2020 № 558»

Решение управления по тарифам от 31.03.2021 № 32 «О внесении изменений в решение управления Алтайского края по государственному регулированию цен и тарифов от 29. 12.2020 № 558″

12.2020 № 558″

Решение управления по тарифам от 03.03.2021 № 24 «О внесении изменений в решение управления Алтайского края по государственному регулированию цен и тарифов от 29.12.2020 № 558»

Решение управления по тарифам от 03.02.2021 № 17 «О внесении изменений в решение управления Алтайского края по государственному регулированию цен и тарифов от 29.12.2020 № 558»

Решение управления по тарифам от 29.12.2020 № 558 «Об установлении размеров краевых стандартов стоимости жилищно-коммунальных услуг на территории Алтайского края на 2021 год»

2020 год

Размеры краевых стандартов стоимости жилищно-коммунальных услуг на 2020 год

Решение управления по тарифам от 27.12.2019 №590 «Об установлении размеров краевых стандартов стоимости жилищно-коммунальных услуг на территории Алтайского края на 2020 год»

2019 год

Размеры краевых стандартов стоимости жилищно-коммунальных услуг на 2019 год (Решение управления Алтайского края по государственному регулированию цен и тарифов от 27. 12.2018 №615 «Об установлении размеров краевых стандартов стоимости жилищно-коммунальных услуг на территории Алтайского края на 2019 год»)

12.2018 №615 «Об установлении размеров краевых стандартов стоимости жилищно-коммунальных услуг на территории Алтайского края на 2019 год»)

Решение управления от 16.01.2019 №1 «О внесении изменений в решение управления Алтайского края по государственному регулированию цен и тарифов от 27.12.2018 № 615»

Решение управления от 29.03.2019 №33 «О внесении изменений в решение управления Алтайского края по государственному регулированию цен и тарифов от 27.12.2018 № 615»

2018 год

Решение управления Алтайского края по государственному регулированию цен и тарифов от 26 декабря 2017 года № 758

«Об установлении размеров краевых стандартов стоимости жилищно- коммунальных услуг на территории Алтайского края на 2018 год »

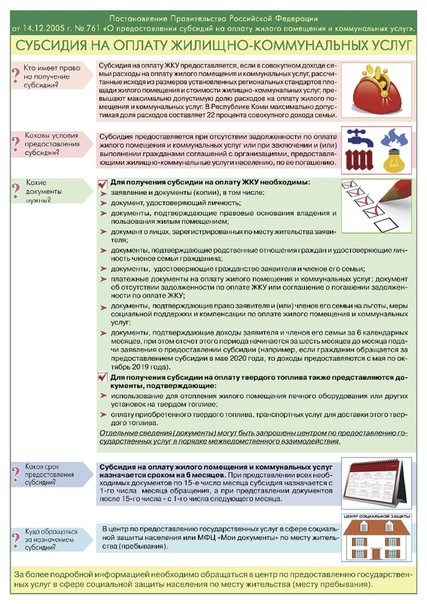

В соответствии с Жилищным кодексом Российской Федерации, постановлением Правительства Российской Федерации от 14.12.2005 № 761 «О предоставлении субсидий на оплату жилого помещения и коммунальных услуг», постановлениями Администрации Алтайского края от 09. 07.2014 № 318 «О порядке установления краевых стандартов стоимости жилищно-коммунальных услуг», от 30.11.2011 № 695 «Об утверждении положения об управлении Алтайского края по государственному регулированию цен и тарифов», на основании решения правления управление Алтайского края по государственному регулированию цен и тарифов решило:

07.2014 № 318 «О порядке установления краевых стандартов стоимости жилищно-коммунальных услуг», от 30.11.2011 № 695 «Об утверждении положения об управлении Алтайского края по государственному регулированию цен и тарифов», на основании решения правления управление Алтайского края по государственному регулированию цен и тарифов решило:

1. Установить на территории Алтайского края размеры краевых стандартов стоимости жилищно-коммунальных услуг на одиноко проживающего гражданина и одного члена семьи для семей разной численности, стандартов стоимости жилищно-коммунальных услуг в расчете на 1 кв. метр дополнительной нормативной площади жилого помещения, доли платы за твердое топливо в стандарте стоимости жилищно-коммунальных услуг со- гласно приложениям 1, 2, 3, 4 для следующих групп получателей субсидий:

а) для собственников жилых помещений в многоквартирных домах, которые в соответствии с требованиями части 2 статьи 169 Жилищного кодекса Российской Федерации не обязаны вносить взносы на капитальный ремонт, и собственников жилых домов;

б) для собственников жилых помещений в многоквартирных домах, которые в соответствии с требованиями Жилищного кодекса Российской Федерации обязаны вносить взносы на капитальный ремонт;

в) для пользователей жилого помещения в государственном или муниципальном жилищном фонде, нанимателей жилого помещения по договору найма в частном жилищном фонде и членов жилищного кооператива, жилищно-строительного кооператива, иного специализированного потребительского кооператива, которым жилое помещение предоставлено в соответствии с требованиями законодательства Российской Федерации до приобретения ими права собственности на такое жилое помещение.

Размеры краевых стандартов стоимости жилищно-коммунальных услуг на 2018 год (решение управления Алтайского края по государственному регулированию цен и тарифов от 26 декабря 2017 года № 758 «Об установлении размеров краевых стандартов стоимости жилищно- коммунальных услуг на территории Алтайского края на 2018 год»)

Решение от 24 января 2018 года № 2 «О внесении изменений в решение управления Алтайского края по государственному регулированию цен и тарифов от 26.12.2017 № 758»

Решение от 7 февраля 2018 года № 12 «О внесении изменений в решение управления Алтайского края по государственному регулированию цен и тарифов от 26.12.2017 № 758»

Решение от 4 июля 2018 года №85 «О внесении изменений в решение управления Алтайского края по государственному регулированию цен и тарифов от 26.12.2017 № 758»

Решение от 1 августа 2018 года №93 «О внесении изменений в решение управления Алтайского края по государственному регулированию цен и тарифов от 26. 12.2017 № 758»

12.2017 № 758»

2017 год

Решение управления Алтайского края по государственному регулированию цен и тарифов

от 23 декабря 2016 г. N 674

«Об установлении размеров краевых стандартов стоимости жилищно-коммунальных услуг на территории Алтайского края, на 2017 год»

В соответствии с Жилищным кодексом Российской Федерации, постановлением Правительства Российской Федерации от 14.12.2005 № 761 «О предоставлении субсидий на оплату жилого помещения и коммунальных услуг», постановлениями Администрации Алтайского края от 09.07.2014 № 318 «О порядке установления краевых стандартов стоимости жилищно-коммунальных услуг», от 30.11.2011 № 695 «Об утверждении положения об управлении Алтайского края по государственному регулированию цен и тарифов», на основании решения правления управление Алтайского края по государственному регулированию цен и тарифов решило:

1. Установить на территории Алтайского края размеры краевых стандартов стоимости жилищно-коммунальных услуг на одиноко проживающего гражданина и одного члена семьи для семей разной численности, стандартов стоимости жилищно-коммунальных услуг в расчете на 1 кв. метр дополнительной нормативной площади жилого помещения, доли платы за твердое топливо в стандарте стоимости жилищно-коммунальных услуг согласно приложениям 1, 2, 3, 4 для следующих групп получателей субсидий:

метр дополнительной нормативной площади жилого помещения, доли платы за твердое топливо в стандарте стоимости жилищно-коммунальных услуг согласно приложениям 1, 2, 3, 4 для следующих групп получателей субсидий:

а) для собственников жилых помещений в многоквартирных домах, которые в соответствии с требованиями части 2 статьи 169 Жилищного кодекса Российской Федерации не обязаны вносить взносы на капитальный ремонт, и собственников жилых домов;

б) для собственников жилых помещений в многоквартирных домах, которые в соответствии с требованиями Жилищного кодекса Российской Федерации обязаны вносить взносы на капитальный ремонт;

в) для пользователей жилого помещения в государственном или муниципальном жилищном фонде, нанимателей жилого помещения по договору найма в частном жилищном фонде и членов жилищного кооператива, жилищно-строительного кооператива, иного специализированного потребительского кооператива, которым жилое помещение предоставлено в соответствии с требованиями законодательства Российской Федерации до приобретения ими права собственности на такое жилое помещение.

Размеры краевых стандартов стоимости жилищно-коммунальных услуг на 2017 год

Решение № 674

2016

Размеры краевых стандартов стоимости жилищно-коммунальных услуг на 2016 год

решение от 25.12.2015 № 773

приложение №1

приложение №2

приложение №3

приложение №4

Размеры краевых стандартов стоимости жилищно-коммунальных услуг на 2015 год

решение № 676

приложение №1

приложение №2

приложение №3

приложение №4

Информация об изменениях

Информация для получателей жилищной субсидии!

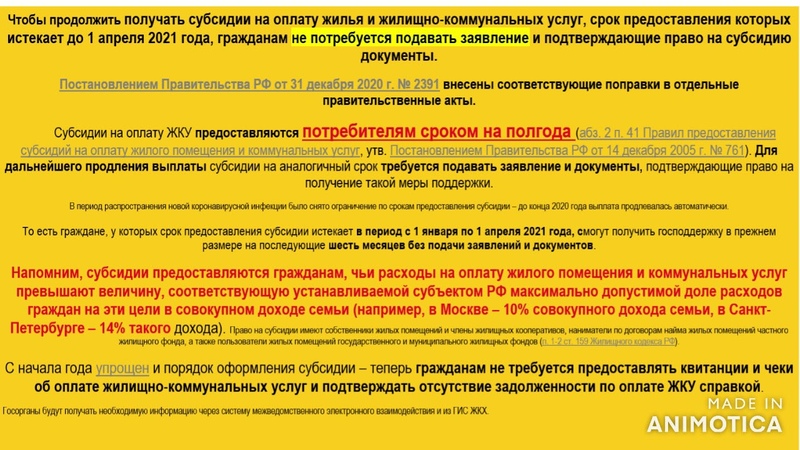

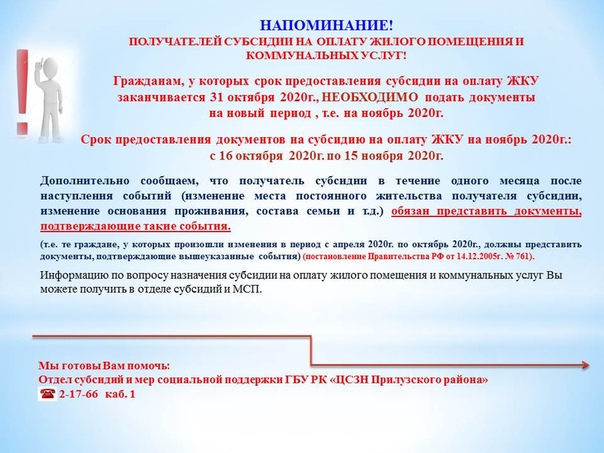

Гражданам не придется подавать заявление и документы для продления периода получения субсидий на оплату жилищно-коммунальных услуг, срок предоставления которых истекает до 31 декабря 2020 года.

Постановлением Правительства Российской Федерации от 19.10.2020 №1703 «О внесении изменений в постановление Правительства Российской Федерации от 2 апреля 2020 г. №420» установлено, что эта мера пролонгируется до 31 декабря. То есть граждане, у которых срок предоставления субсидии истекает в период с 1 октября по 31 декабря, смогут получить господдержку в прежнем размере на последующие шесть месяцев без подачи заявлений и документов.

Обычно субсидии на оплату ЖКУ выдаются гражданам на шесть месяцев. Для продления выплаты на следующие полгода необходимо заново подавать заявление и документы, подтверждающие нуждаемость.

Из-за коронавируса ограничение в сроках было снято до 1 октября, выплата продлевалась автоматически. Теперь эта мера пролонгируется до 31 декабря. То есть граждане, у которых срок предоставления субсидии истекает в период с 1 октября по 31 декабря, смогут получить господдержку в прежнем размере на последующие шесть месяцев без подачи заявлений и документов.

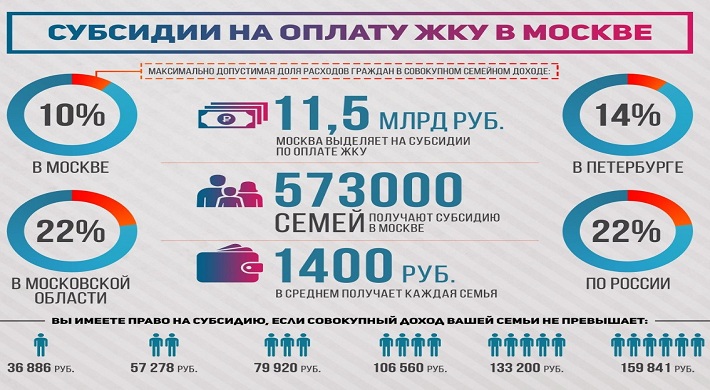

Оформить субсидию на оплату жилого помещения и коммунальных услуг в Подмосковье можно не выходя из дома.

Для удобства жителей и в рамках реализации проекта «Умная платежка» услуга по предоставлению субсидий на оплату жилищно-коммунальных услуг переведена в электронный вид.

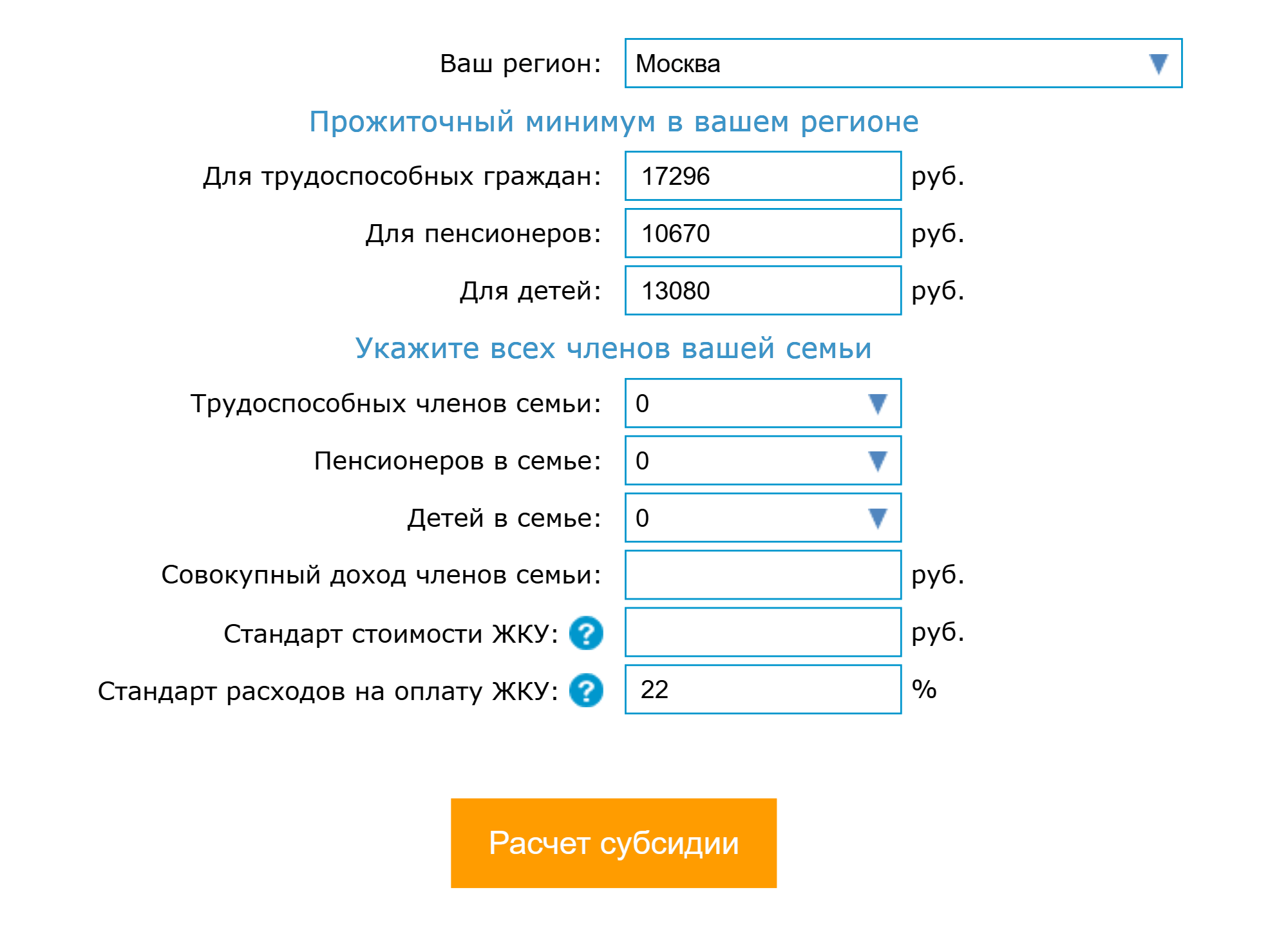

Субсидию могут оформить жители, зарегистрированные по месту жительства на территории Московской области, в случае если расходы на оплату жилого помещения и коммунальных услуг превышают 22% от совокупного дохода семьи.

Размер субсидии рассчитывается исходя из размера региональных стандартов стоимости ЖКУ и стандартов нормативной площади жилого помещения:

⠀• 33 кв. м. в занимаемой общей площади жилого помещения на одиноко проживающих граждан;

⠀• 21 кв. м. на каждого члена семьи, состоящей из двух человек;

⠀• 18 кв. м. на каждого члена семьи, состоящей из 3-х и более человек.

Оформить получение субсидии на оплату жилищно-коммунальных услуг можно, не выходя из дома, на региональном портале государственных и муниципальных услуг, перейдя по ссылке — https://uslugi. mosreg.ru/services/6913.

mosreg.ru/services/6913.

Также заявление можно подать через личный кабинет лкк.мособлеирц.рф и мобильное приложение «МосОблЕИРЦ Онлайн» в разделе главного меню «Заявление на получение субсидий на оплату ЖКУ».

Телефоны Управления жилищных субсидий Администрации Городского округа Балашиха: 8(495)529-34-81, 8(495)529-84-58, 8(495)527-47-40, электронная почта [email protected].

МКУ АГО «Центр по расчету и выплате субсидий»

В связи с началом отопительного периода, МКУ АГО «Центр по расчету и выплате субсидий» информирует граждан об актуальности оформления субсидий на оплату жилого помещения и коммунальных услуг.

Обратиться за помощью государства на оплату жилищно-коммунальных услуг могут граждане России любых социальных категорий (пенсионеры, инвалиды, многодетные и малоимущие семьи).

Напомним, что субсидии на оплату жилого помещения и коммунальных услуг – это помощь государства в денежном выражении, которое предоставляется гражданам для частичной оплаты за жилищно-коммунальные услуги, чей доход не превышает установленный прожиточный минимум и чьи расходы на ЖКУ превышают максимально допустимую долю от дохода.

Например, если семья тратит более 22% от своего дохода за жилищно-коммунальные услуги (на социальную норму площади жилого помещения), то она имеет право претендовать на помощь.

Право на субсидии имеют:

— собственники жилого помещения;

— наниматели в муниципальном и частном жилом фонде.

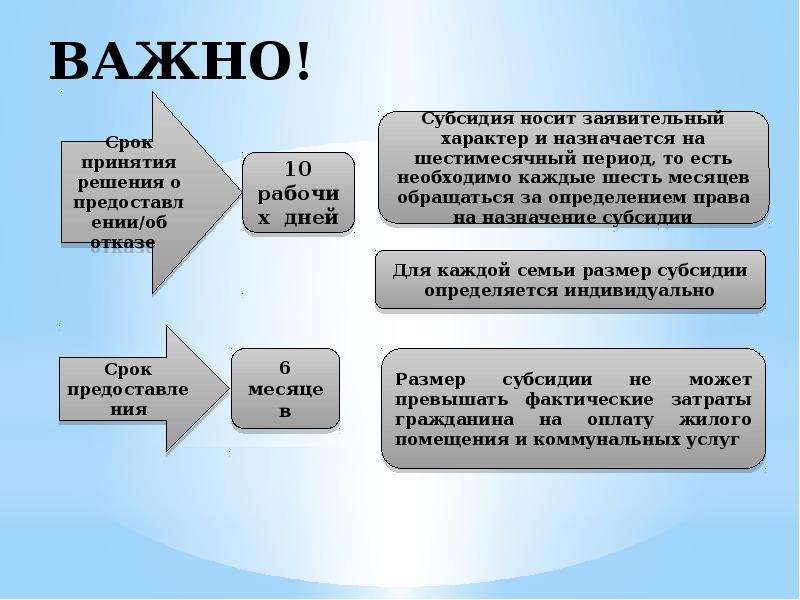

Срок предоставления субсидии:

Субсидия предоставляется сроком на 6 месяцев.

Условия и порядок предоставления субсидии:

— Субсидии предоставляются гражданам РФ, зарегистрированным по месту постоянного жительства. Граждане, имеющие не одно жилое помещения в собственности, смогут получить субсидии только на то жилое помещение, в котором зарегистрированы постоянно.

— Субсидии предоставляются гражданам с учетом постоянно проживающих с ними членов их семей. Если член семьи зарегистрирован отдельно от заявителя, доходы в данном случае учитываются совместные всех членов семьи. Также необходимо согласие на обработку персональных данных всех членов семьи. Если по каким-либо причинам члены семьи не могут присутствовать при оформлении документов на субсидии, можно оформить документы при наличии доверенности.

Если по каким-либо причинам члены семьи не могут присутствовать при оформлении документов на субсидии, можно оформить документы при наличии доверенности.

— Субсидии предоставляются гражданам при отсутствии у них задолженности по оплате ЖКУ или при заключении и (или) выполнении гражданами соглашений по ее погашению.

Наличие задолженности по оплате жилого помещения и коммунальных услуг не является препятствием для получения субсидии. В данном случае необходимо заключение и выполнение гражданами соглашений по погашению задолженности. Условия рассрочки и отсрочки оплаты жилья и коммунальных услуг (в том числе погашение задолженности) согласовываются с управляющей организацией, либо поставщиком услуг.

Также субсидия положена, если у семьи были веские основания для образования задолженности по ЖКУ – смерть близкого родственника, задержка и невыплата заработной платы, обстоятельства, которые помешали произвести оплату вовремя.

— При представлении заявителем документов с 1 по 15 число месяца, субсидия назначается с текущего месяца, а при предоставлении документов с 16 числа, субсидия назначается со следующего месяца;

— Размер субсидии рассчитывается помесячно, исходя из размеров областного стандарта стоимости жилья, прожиточных минимумов, максимально допустимой доли расходов граждан на оплату ЖКУ в совокупном доходе семьи, начала (окончания) отопительного периода.

Прием документов на предоставление субсидий на оплату жилого помещения и коммунальных услуг осуществляет ГБУ СО «Многофункциональный центр предоставления государственных и муниципальных услуг» (МФЦ), расположенный по адресу: г. Артемовский, ул. Почтовая, д.2; так же МКУ АГО “Центр по расчету и выплате субсидий”, расположенный по адресу: г. Артемовский, ул. Мира, д.8 по предварительной записи. Заявиться можно и дистанционно в электронном виде в федеральной государственной информационной системе «Единый портал государственных и муниципальных услуг” по адресу: https://www.gosuslugi.ru/24107/1/info, с последующим подтверждением документов.

Льготы и субсидии

В связи с принятием Федерального закона

от 22 августа 2004 г. N 122-ФЗ, система социальной защиты населения была реформирована, основная часть льгот, ранее предоставлявшихся в натуральной форме, была заменена ежемесячной денежной выплатой.

Указанная денежная выплата предоставляется путем перечисления органами социальной защиты населения денежных средств на счета граждан, имеющих право на меру социальной поддержки, в то время как оплата коммунальных услуг должна производиться гражданами в организации, предоставляющие указанные услуги, в полном объеме.

Порядок и условия компенсации расходов на оплату жилого помещения и коммунальных услуг отдельным категориям граждан в Саратовской области установлен законом Саратовской области от 24.09.2015 №111-ЗСО.

Для получения мер социальной поддержки в форме соответствующих денежных выплат гражданину необходимо обратиться в отдел социальной защиты населения по месту своего проживания.

Правила предоставления субсидий, порядок расчета субсидий, перечень предоставления заявителем документов, порядок определения состава семьи заявителя и условия приостановления или прекращения предоставления субсидий определены постановлением Правительства РФ от 14. 12.2005г. № 761 «О предоставлении субсидий на оплату жилого помещения и коммунальных услуг».

12.2005г. № 761 «О предоставлении субсидий на оплату жилого помещения и коммунальных услуг».

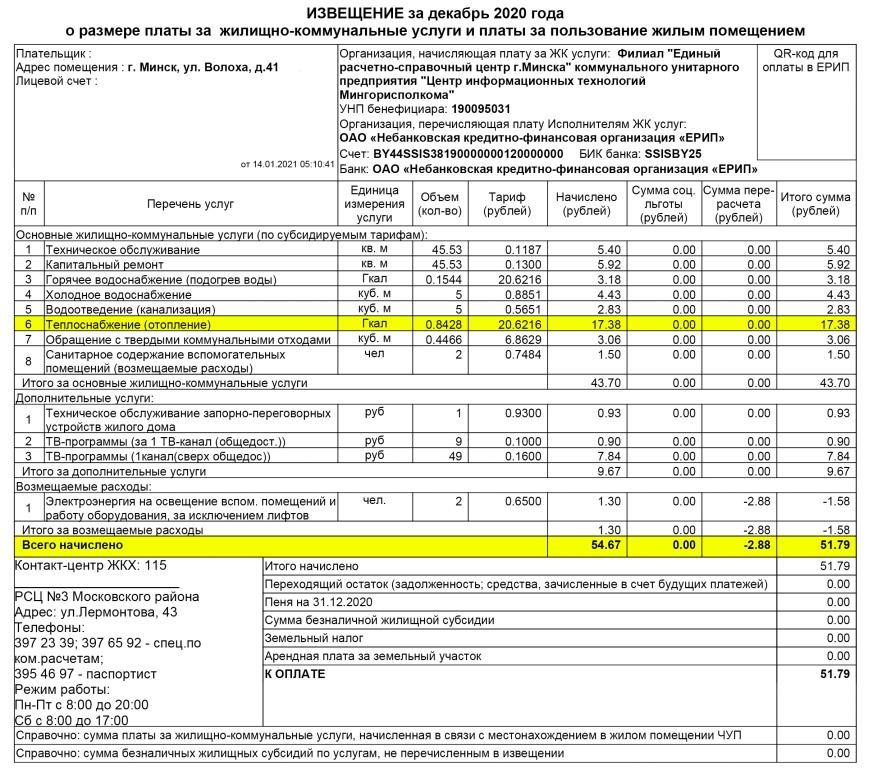

Согласно п. 44. постановления Правительства РФ от 14.12.2005 № 761 (ред. от 29.12.2016) «О предоставлении субсидий на оплату жилого помещения и коммунальных услуг» при предоставлении документов, предусмотренных пунктами 8 и 9 настоящих Правил, с 1-го по 15-е число месяца субсидия предоставляется с 1-го числа этого месяца, а при представлении указанных документов с 16-го числа до конца месяца — с 1-го числа следующего месяца.

Стандарты оплаты жилого помещения и коммунальных услуг установлены законом Саратовской области от 1 июня 2006 года № 54-ЗСО.

Предоставление субсидий на оплату жилого помещения

Действующим жилищным законодательством РФ предусмотрено предоставление отдельным категориям гражданам субсидий и компенсации расходов на оплату коммунальных услуг (ст. 159 и 160 ГК РФ).

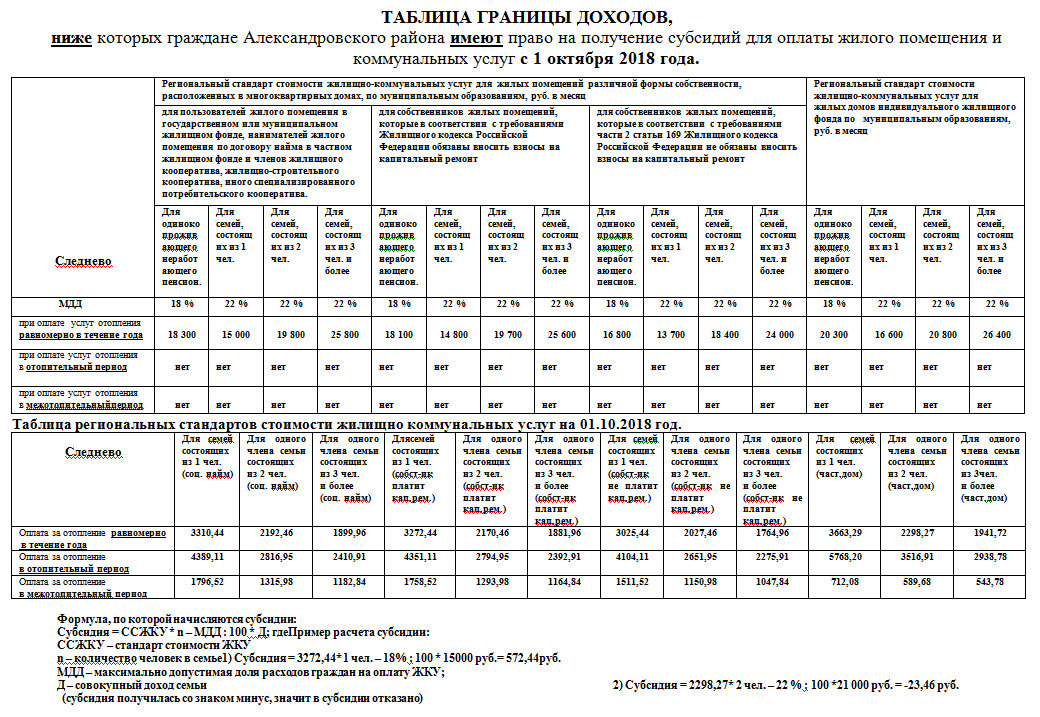

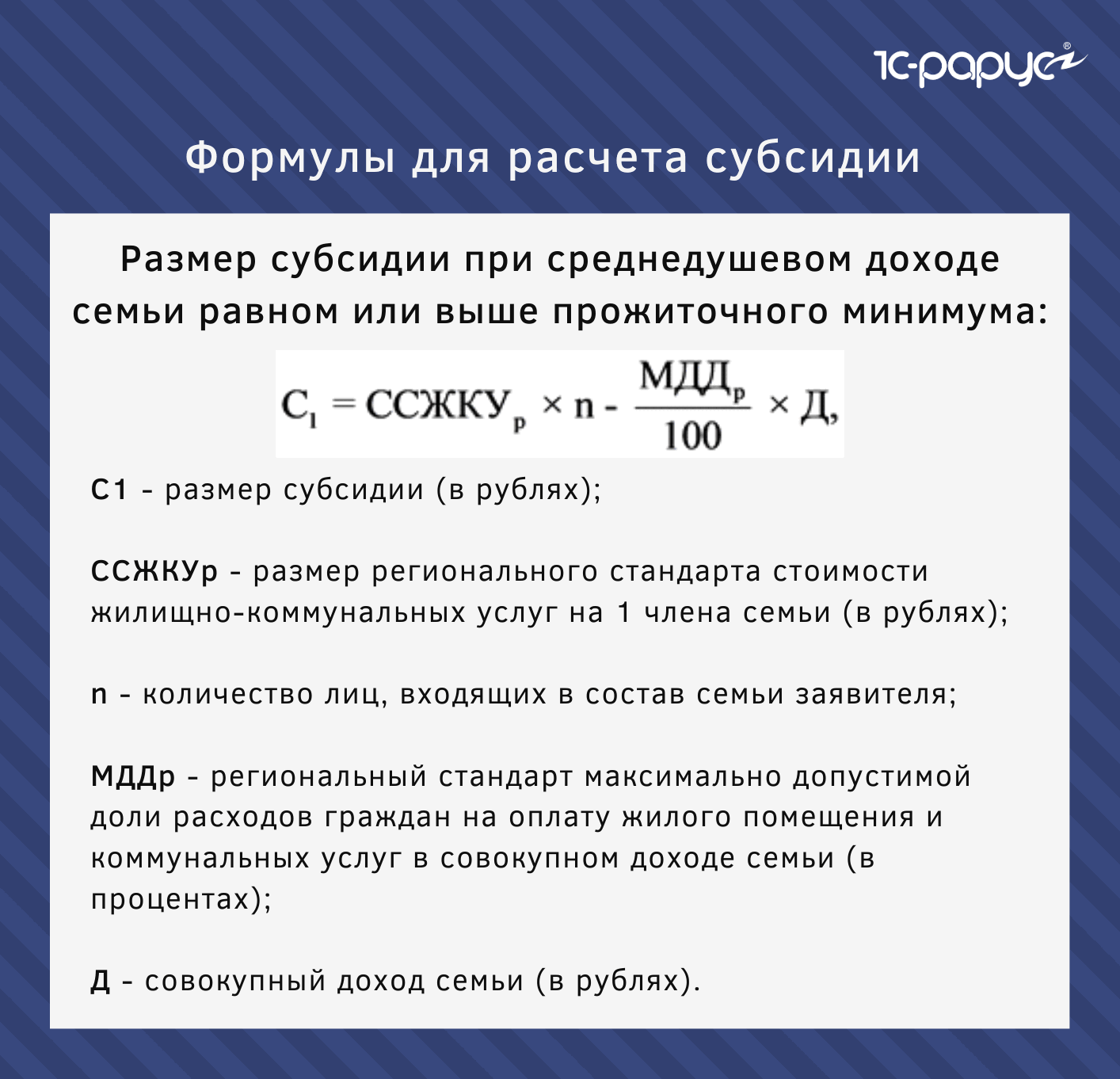

Субсидии на оплату жилого помещения и коммунальных услуг предоставляются гражданам в случае, если их расходы на оплату жилого помещения и коммунальных услуг, рассчитанные исходя из размера регионального стандарта нормативной площади жилого помещения, используемой для расчета субсидий, и размера регионального стандарта стоимости жилищно-коммунальных услуг, устанавливаемого по правилам части 6 настоящей статьи, превышают величину, соответствующую максимально допустимой доле расходов граждан на оплату жилого помещения и коммунальных услуг в совокупном доходе семьи. Размеры региональных стандартов нормативной площади жилого помещения, используемой для расчета субсидий, стоимости жилищно-коммунальных услуг и максимально допустимой доли расходов граждан на оплату жилого помещения и коммунальных услуг в совокупном доходе семьи устанавливаются субъектом Российской Федерации. Для семей со среднедушевым доходом ниже установленного прожиточного минимума максимально допустимая доля расходов уменьшается в соответствии с поправочным коэффициентом, равным отношению среднедушевого дохода семьи к прожиточному минимуму.

Размеры региональных стандартов нормативной площади жилого помещения, используемой для расчета субсидий, стоимости жилищно-коммунальных услуг и максимально допустимой доли расходов граждан на оплату жилого помещения и коммунальных услуг в совокупном доходе семьи устанавливаются субъектом Российской Федерации. Для семей со среднедушевым доходом ниже установленного прожиточного минимума максимально допустимая доля расходов уменьшается в соответствии с поправочным коэффициентом, равным отношению среднедушевого дохода семьи к прожиточному минимуму.

Предоставление субсидий на оплату жилого помещения и коммунальных услуг является одной из мер социальной поддержки граждан Российской Федерации с низким уровнем доходов, которые в силу определенных причин не могут оплачивать жилищно-коммунальные услуги без серьезного ущерба для качества их жизни и здоровья.

Порядок предоставления субсидий определен ст. 159 ЖК РФ.

МАЛОИМУЩИМ ГРАЖДАНАМ ПОЛОЖЕНЫ СУБСИДИИ НА ОПЛАТУ КОММУНАЛЬНЫХ ПЛАТЕЖЕЙ ← Новости Портал органов государственной власти Ставрополького края

13 апреля 2018 17:23

Более 15 лет на Ставрополье в качестве одной из мер адресной социальной помощи гражданам применяется субсидия на оплату жилого помещения и коммунальных услуг. На данный момент ей пользуется более 56 тысяч человек. В основном это семьи с низким доходом и одиноко проживающие пенсионеры.

На данный момент ей пользуется более 56 тысяч человек. В основном это семьи с низким доходом и одиноко проживающие пенсионеры.

В соответствии с краевым стандартом предел допустимых затрат жителей Ставропольского края на оплату коммунальных услуг не может превышать 22% в совокупном доходе семьи.

Правда, как поясняют специалисты краевого министерства труда и социальной защиты населения, здесь имеется несколько небольших, но весьма важных нюансов.

Первый: под доходом понимается не только размер официальной заработной платы, а сумма вообще всех средств, получаемых гражданином и членами его семьи. Любые дополнительные заработки, пенсии, стипендии, пособия по безработице, иные социальные выплаты – складывается все.

Второй: врасчет принимаются финансовые поступления всех членов семьи, связанных родством (свойством). Так что даже если человек по факту все время проживает на другой жилплощади, то его заработок или иной официально подтвержденный доход также принимается во внимание представителями органов соцзащиты при принятии решения о начислении субсидии.

Третий: граждане трудоспособного возраста, пенсионеры должны иметь доход. Если отсутствует возможность подтвердить документально доход, за исключением доходов от трудовой и индивидуальной предпринимательской деятельности, то доходы могут быть задекларированы.

Есть и еще одна немаловажная деталь: в случае соответствия всем вышеперечисленным требованиям гражданин может получить субсидию только при условии, что долги по оплате коммунальных услуг у него отсутствуют, либо он уже заключил соглашение об их погашении и своевременно выполняет все его пункты.

Подать заявление на получение финансовой помощи с приложенным к нему пакетом необходимых документов можно в орган соцзащиты, многофункциональный центр предоставления государственных и муниципальных услуг, а также посредством Единого портала государственных и муниципальных услуг.

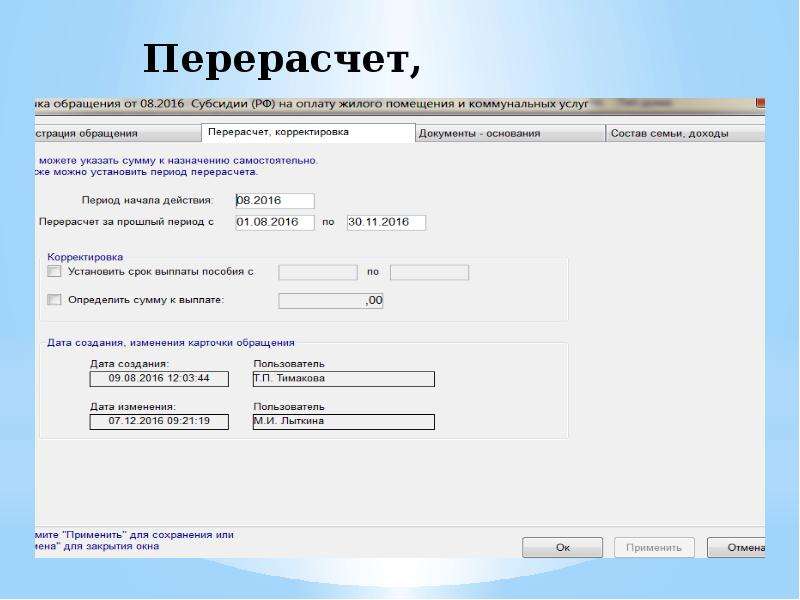

Размер субсидии в каждом конкретном случае рассчитывается индивидуально с учетом краевых стандартов стоимости жилищно-коммунальных услуг, нормативной площади жилого помещения, используемой для расчета субсидий, и максимально допустимой доли расходов на оплату жилого помещения и коммунальных услуг в совокупном доходе семьи. При этом при изменении хотя бы одного из учитываемых параметров производится перерасчет субсидии.

При этом при изменении хотя бы одного из учитываемых параметров производится перерасчет субсидии.

Субсидии предоставляются на заявительной основе. Исчерпывающую информацию по данному вопросу можно получить непосредственно в органах соцзащиты.

основные нюансы / Новости / Finance.ua

Finance.ua как портал, заботящийся о ваших доходах, узнал об основных нюансах назначения субсидии.

Как пишет портал “На пенсии”, жилищная субсидия является безвозвратной адресной государственной социальной помощью жителям домохозяйств. Получение жилищных субсидий не связано и не влечет за собой изменение формы собственности жилья.

На какой срок назначается пособие. Субсидия на оплату жилищно-коммунальных услуг назначается с месяца обращения за ее назначением до даты окончания отопительного сезона и рассчитывается на неотопительный сезон (с 1 мая по 30 сентября) и отопительный сезон (с 1 октября по 30 апреля).

Жилищная субсидия на оплату коммунальных услуг по поставке тепловой энергии, поставке и распределению природного газа, поставке и распределению электрической энергии для централизованного, автономного и индивидуального отопления рассчитывается в апреле и октябре с учетом продолжительности отопительного сезона с 16 октября по 15 апреля включительно.

Случаи, когда придется подавать документы на субсидию повторно

После окончания срока получения субсидии органы социальной защиты населения осуществляют самостоятельно расчет субсидии на следующий период без обращений граждан (кроме семей, в составе которых есть лица, в которых по информации ГФС, Пенсионного фонда Украины вообще отсутствуют доходы или получали среднемесячный совокупный доход меньше, чем размер минимальной заработной платы, установленной на начало периода, за который учитываются доходы для назначения жилищной субсидии, они не оплатили единый взнос на общеобязательное государственное социальное страхование в размере не меньше минимального, суммарно в течение трех месяцев в периоде, за который учитываются доходы для назначения жилищной субсидии, внутренне перемещенные лица, лица, члены семьи которых не зарегистрированы по адресу домохозяйства, лица, которые являются арендаторами жилых помещений).

Жилищные субсидии на приобретение сжиженного газа, твердого и жидкого бытового топлива и на оплату жилищно-коммунальных услуг назначаются один раз в календарный год по личному обращению граждан с месяца обращения за ее назначением до конца текущего календарного года.

Справка Finance.ua:

- украинцы могут подать заявку на оформление жилищной субсидии через портал “Дія”. Там необходимо заполнить анкету по 21 вопросу;

- ежегодно на жилищную субсидию рассчитывает немалое количество граждан. Однако, чтобы получить льготу, им нужно соблюсти определенные в законодательстве критерии, в частности – не иметь алиментной задолженности;

- подать заявку на субсидию можно и после начала отопительного сезона, если выросли тарифы или неожиданно уменьшился доход семьи. Органы социальной защиты населения принимают заявления от претендентов на субсидию в течение всего года.

Сария Сабурская добилась для инвалида из Казани выплаты субсидии за ЖКУ

К Уполномоченному по правам человека в РТ Cарие Сабурской обратился житель Казани, который является инвалидом третьей 3 группы.

Ему из-за небольшой задолженности за ЖКУ перестали начислять субсидию на оплату жилищно-коммунальных услуг. Выплата субсидии не возобновилась, даже когда казанец полностью погасил свой долг за свою квартиру.

После обращения жителя Казани к Сарие Сабурской инвалид направил запрос в казанское отделение республиканского центра материальной помощи и в Министерство труда, занятости и социальной защиты Татарстана. В итоге право казанца на субсидию было восстановлено в полном объеме. Кроме того, субсидии будут начислены и за те месяцы, за которые субсидию инвалид не получал.

Уполномоченный по правам человека в РТ, председатель Проектного офиса Центра управления регионом Республики Татарстан Сария Сабурская подчеркнула, что, как правило, выплата субсидии приостанавливается из-за долга по оплате за ЖКУ и возобновляется в полном объеме после погашения задолженности за жилищно-коммунальные услуги .

Реклама

«Однако есть так называемые уважительные причины возникновения задолженности. Бывает, что долг у получателя жилищно-коммунальных услуг образуется в сложные жизненные периоды: из-за смерти близких родственников, невыплаты ему вовремя заработной платы или по причине того, что он находился на стационарном лечении. В таких случаях предоставление субсидии возобновляется гражданину, даже если долг еще не погашен. Каждая ситуация индивидуальна и требует детального изучения», сообщила Сария Сабурская.

Бывает, что долг у получателя жилищно-коммунальных услуг образуется в сложные жизненные периоды: из-за смерти близких родственников, невыплаты ему вовремя заработной платы или по причине того, что он находился на стационарном лечении. В таких случаях предоставление субсидии возобновляется гражданину, даже если долг еще не погашен. Каждая ситуация индивидуальна и требует детального изучения», сообщила Сария Сабурская.

Уполномоченный по правам человека в Татарстане напоминает жителям республики, что в соответствии с Правилами предоставления субсидий на оплату ЖКУ, которые утверждены Постановлением российского Правительства от 14.12.2005 № 761 «О предоставлении субсидий на оплату жилого помещения и коммунальных услуг», если долг за ЖКУ был погашен, начисление субсидии должно возобновиться, в том числе, и за месяцы, на которые ее выплата приостанавливалась.

Подписывайтесь на наш Telegram-канал «Чистополь-информ»

Следите за самым важным и интересным в Telegram-канале Татмедиа

Управление энергетической информации США (EIA)

Дата выпуска: 24 апреля 2018 г.

Обзор и основные выводы

Обзор

Этот отчет — обновление, основанное на данных за 2016 финансовый год (FY) и более ранних отчетах EIA о прямых федеральных финансовых интервенциях и субсидиях на энергетических рынках — продолжает серию отчетов Управления энергетической информации США (EIA)[1], которые были начаты в ответ на запросы конгресса.Совсем недавно министр энергетики запросил обновленную информацию в рамках исследования устойчивости энергосистем Министерства энергетики США (DOE)[2].

Объем данного отчета об ОВОС ограничен прямыми федеральными финансовыми интервенциями и субсидиями, т. е. субсидиями, предоставляемыми федеральным правительством, субсидиями, которые обеспечивают финансовую выгоду с определенным влиянием на федеральный бюджет, и субсидиями, которые специально нацелены на энергетические технологии и рынки. . Государственные и местные программы, хотя и важные в ряде случаев, были исключены из отчетности EIA. В результате этот отчет не охватывает все субсидии, влияющие на энергетические рынки, и поэтому его следует рассматривать в контексте и в сочетании с соответствующей информацией из других источников (см. обсуждение Другие исследования энергетических субсидий в разделе Аналитический подход ).

В результате этот отчет не охватывает все субсидии, влияющие на энергетические рынки, и поэтому его следует рассматривать в контексте и в сочетании с соответствующей информацией из других источников (см. обсуждение Другие исследования энергетических субсидий в разделе Аналитический подход ).

В соответствии с независимой ролью и миссией EIA, этот отчет фокусируется на предоставлении информации для обсуждения, а не на выводах или обсуждении вопросов политики, связанных с энергетическими субсидиями.Используя комплексный процесс сбора и анализа данных, EIA оценивает, как федеральные финансовые действия распределяются между определенным набором категорий, составляющих энергетическую систему США.[3] EIA провела лишь ограниченные наблюдения за масштабом, тенденциями и взаимосвязями в данных и таблицах отчетов.

В Таблице 1 обобщены общие энергетические субсидии в рамках сферы охвата и отдельные показатели энергетической системы США.

Виды субсидий

Федеральные финансовые интервенции и субсидии, включенные в этот отчет, делятся на четыре категории:

- Налоговые расходы: сумма налоговых льгот или преференций, полученных налогоплательщиками и упущенных федеральным правительством

- Прямые расходы получателям (т.

д., как производители, так и потребители): сумма грантов, займов или другой финансовой помощи, предоставленной непосредственно получателям

д., как производители, так и потребители): сумма грантов, займов или другой финансовой помощи, предоставленной непосредственно получателям - Исследования и разработки (НИОКР) поддержка: сумма грантов, займов или другой финансовой помощи, предоставленной для НИОКР

- Гарантии кредита DOE: финансовая поддержка, разрешенная DOE для предоставления инновационных экологически чистых энергетических технологий, которые, как правило, не могут получить обычное частное финансирование из-за их высоких технологических рисков.[4]

д., как производители, так и потребители): сумма грантов, займов или другой финансовой помощи, предоставленной непосредственно получателям

д., как производители, так и потребители): сумма грантов, займов или другой финансовой помощи, предоставленной непосредственно получателям| Индикаторы | 2010 финансовый год | 2013 финансовый год | 2016 финансовый год | |

|---|---|---|---|---|

| Субсидии и поддержка Total Energy (млн долларов 2016 г.  ) ) | 37 992 | 29 335 | 14 983 | |

| У.S. Энергопотребление | 96 850 | 98 655 | 96 788 | |

| Производство энергии в США | 73 695 | 81 151 | 84 833 | |

| Природный газ США (сухой и жидкий) | 24 105 | 28 220 | 32 652 | |

| У.S. Сырая нефть | 11 512 | 15 370 | 18 797 | |

| Уголь США | 21 657 | 20 223 | 14 807 | |

| США атомная | 8 318 | 8 099 | 8 352 | |

У. С. Биомасса С. Биомасса | 4 358 | 4 680 | 4 963 | |

| Гидроэнергетика США | 2 588 | 2 582 | 2 482 | |

| Ветер США | 863 | 1 557 | 2 038 | |

| У.С. Солнечная | 88 | 205 | 533 | |

| Геотермальная энергия США | 207 | 215 | 209 | |

| Примечание: Итоги могут не равняться сумме компонентов из-за независимого округления. Источники: Потребление: EIA, Monthly Energy Review , февраль 2018 г., таблица 1.3. Производство : EIA, Ежемесячный энергетический обзор , февраль 2018 г.  , таблица 1.2. Оценка налоговых расходов : Управление по вопросам управления и бюджета, Аналитические перспективы, Бюджет правительства США , 2012, 2015 и 2018 финансовые годы. Объединенный комитет по налогообложению, Оценка расходов федеральных налогов на 2010-2014 финансовые годы , JCS-3-10 (Вашингтон, округ Колумбия, декабрь 2010 г.), Таблица 1, Объединенный комитет по налогообложению, Оценка расходов на федеральные налоги за 2012–2017 финансовые годы , JCS-1-13 (Вашингтон, округ Колумбия, февраль 2013 г.), Таблица 1 и Объединенный комитет по налогообложению, Оценка расходов на федеральные налоги за 2016–2020 финансовые годы , JCX-3-17 (Вашингтон, округ Колумбия, январь 2017 г.), Таблица 1. Прямые федеральные расходы и субсидии расходов на НИОКР : Министерство энергетики: Министерство энергетики США, Управление главного финансового директора, Базовые финансовые данные , 2010 финансовый год, 2013 финансовый год и 2016 финансовый год; 2010 и 2013 финансовые годы: Управление общих служб США, USASpending. gov — Государственные расходы всегда под рукой, https://www.usaspending.gov/, по состоянию на 22 октября 2014 г.; 2016 финансовый год: Министерство финансов США, USASpending.gov, https://www.usaspending.gov/, по состоянию на 16 ноября 2017 г. Кредитная субсидия программ гарантирования ссуд: рассчитано на основе данных Управления кредитных программ Министерства энергетики США, https://www.energy.gov/lpo/portfolio/portfolio-projects, по состоянию на 20 января 2015 г., и EIA, Direct Federal. Финансовые интервенции и субсидии в энергетике в 2010 финансовом году , июль 2011 г., таблица 29. , таблица 1.2. Оценка налоговых расходов : Управление по вопросам управления и бюджета, Аналитические перспективы, Бюджет правительства США , 2012, 2015 и 2018 финансовые годы. Объединенный комитет по налогообложению, Оценка расходов федеральных налогов на 2010-2014 финансовые годы , JCS-3-10 (Вашингтон, округ Колумбия, декабрь 2010 г.), Таблица 1, Объединенный комитет по налогообложению, Оценка расходов на федеральные налоги за 2012–2017 финансовые годы , JCS-1-13 (Вашингтон, округ Колумбия, февраль 2013 г.), Таблица 1 и Объединенный комитет по налогообложению, Оценка расходов на федеральные налоги за 2016–2020 финансовые годы , JCX-3-17 (Вашингтон, округ Колумбия, январь 2017 г.), Таблица 1. Прямые федеральные расходы и субсидии расходов на НИОКР : Министерство энергетики: Министерство энергетики США, Управление главного финансового директора, Базовые финансовые данные , 2010 финансовый год, 2013 финансовый год и 2016 финансовый год; 2010 и 2013 финансовые годы: Управление общих служб США, USASpending. gov — Государственные расходы всегда под рукой, https://www.usaspending.gov/, по состоянию на 22 октября 2014 г.; 2016 финансовый год: Министерство финансов США, USASpending.gov, https://www.usaspending.gov/, по состоянию на 16 ноября 2017 г. Кредитная субсидия программ гарантирования ссуд: рассчитано на основе данных Управления кредитных программ Министерства энергетики США, https://www.energy.gov/lpo/portfolio/portfolio-projects, по состоянию на 20 января 2015 г., и EIA, Direct Federal. Финансовые интервенции и субсидии в энергетике в 2010 финансовом году , июль 2011 г., таблица 29. | ||||

Ключевые выводы

Таблицы 3 и 4 обобщают распределение федеральных прямых финансовых интервенций в США.Рынки энергии S. по типу субсидии. Выделяются несколько ключевых выводов.

Объем и сложность федеральной финансовой и наградной деятельности очень велики и распространяются на широкий круг источников, получателей и временных рамок. Несмотря на недавнюю тенденцию к снижению активности федерального правительства, сотни отдельных федеральных финансовых программ, связанных с энергетикой, продолжают преследовать широкий круг целей с использованием различных методов. Временные рамки этих программ и мероприятий могут быть самыми разными, как в случае с налоговыми положениями, которые позволяют налогоплательщикам решать, в каком году брать кредит или уплачивать отсроченные платежи.Изолировать воздействие этих программ, а также охарактеризовать чистое воздействие всего набора действий на энергетическую систему США сложно.

Несмотря на недавнюю тенденцию к снижению активности федерального правительства, сотни отдельных федеральных финансовых программ, связанных с энергетикой, продолжают преследовать широкий круг целей с использованием различных методов. Временные рамки этих программ и мероприятий могут быть самыми разными, как в случае с налоговыми положениями, которые позволяют налогоплательщикам решать, в каком году брать кредит или уплачивать отсроченные платежи.Изолировать воздействие этих программ, а также охарактеризовать чистое воздействие всего набора действий на энергетическую систему США сложно.

Большинство текущих федеральных субсидий поддерживают развитие источников возобновляемой энергии (в первую очередь биотоплива, ветра и солнца) и сокращение потребления энергии за счет энергоэффективности. В 2016 финансовом году почти половина (45%) федеральных энергетических субсидий была связана с возобновляемыми источниками энергии, а 42% были связаны с конечным использованием энергии. В таблице 4 показано более подробное распределение федеральной поддержки, связанной с возобновляемыми источниками энергии. Объем и распределение субсидий на возобновляемые источники энергии с течением времени (см. текстовое поле о тенденциях субсидирования, связанных с возобновляемыми источниками энергии ) зависели от разрешений Конгресса и рыночной конкурентоспособности технологий использования возобновляемых источников энергии. Среди возобновляемых технологий биотопливо получило единственное постепенное увеличение субсидирования в 2016 финансовом году, что обусловлено увеличением внутреннего производства дизельного топлива на основе биомассы и импорта этих продуктов из-за рубежа, что привело к увеличению налоговых льгот примерно на 1 миллиард долларов по сравнению с уровнем 2013 финансового года.

В таблице 4 показано более подробное распределение федеральной поддержки, связанной с возобновляемыми источниками энергии. Объем и распределение субсидий на возобновляемые источники энергии с течением времени (см. текстовое поле о тенденциях субсидирования, связанных с возобновляемыми источниками энергии ) зависели от разрешений Конгресса и рыночной конкурентоспособности технологий использования возобновляемых источников энергии. Среди возобновляемых технологий биотопливо получило единственное постепенное увеличение субсидирования в 2016 финансовом году, что обусловлено увеличением внутреннего производства дизельного топлива на основе биомассы и импорта этих продуктов из-за рубежа, что привело к увеличению налоговых льгот примерно на 1 миллиард долларов по сравнению с уровнем 2013 финансового года.

Субсидии на конечное использование и сохранение энергии сократились с 7,7 млрд долларов США в 2013 финансовом году до 7,2 млрд долларов США в 2016 финансовом году (таблица 3). Крупнейшая программа в этой комбинированной категории — Программа помощи в области энергоснабжения дома с низким доходом (LIHEAP), осуществляемая через Министерство здравоохранения и социальных служб США (HHS), — сохранила уровень финансирования на уровне 3,2 млрд долларов и 3,4 млрд долларов в 2013 и 2016 финансовых годах соответственно. . Снижение общего объема субсидий и поддержки программ энергосбережения и конечного использования в период с 2013 финансового года по 2016 финансовый год было вызвано снижением прямых расходов, которые уменьшились с 4 долларов США.от 2 до 3,6 млрд долларов соответственно. Из общего сокращения федеральной поддержки программ сохранения и конечного использования в период с 2013 финансового года по 2016 финансовый год на 438 миллионов долларов прямые расходы сократились на 597 миллионов долларов. Налоговый кредит на повышение энергоэффективности существующих домов (26 U.S.C. 25C) составил 106 млн долларов от снижения, и, наоборот, многие налоговые расходы (например, кредит на энергоэффективное жилое имущество, 26 U.

Крупнейшая программа в этой комбинированной категории — Программа помощи в области энергоснабжения дома с низким доходом (LIHEAP), осуществляемая через Министерство здравоохранения и социальных служб США (HHS), — сохранила уровень финансирования на уровне 3,2 млрд долларов и 3,4 млрд долларов в 2013 и 2016 финансовых годах соответственно. . Снижение общего объема субсидий и поддержки программ энергосбережения и конечного использования в период с 2013 финансового года по 2016 финансовый год было вызвано снижением прямых расходов, которые уменьшились с 4 долларов США.от 2 до 3,6 млрд долларов соответственно. Из общего сокращения федеральной поддержки программ сохранения и конечного использования в период с 2013 финансового года по 2016 финансовый год на 438 миллионов долларов прямые расходы сократились на 597 миллионов долларов. Налоговый кредит на повышение энергоэффективности существующих домов (26 U.S.C. 25C) составил 106 млн долларов от снижения, и, наоборот, многие налоговые расходы (например, кредит на энергоэффективное жилое имущество, 26 U. S.C. 25D) увеличились за тот же период.

S.C. 25D) увеличились за тот же период.

С 2010 финансового года масштаб федеральной поддержки уменьшился по мере истечения срока временных мер, даже несмотря на то, что США.Энергетическая система С. продолжает расти. Федеральная деятельность в рамках данного исследования сокращается, в значительной степени из-за истечения срока действия положений и программ, утвержденных Законом о восстановлении и реинвестировании Америки (ARRA или Закон о восстановлении) от 2009 г. (рис. 1). Закон о восстановлении обеспечил финансирование энергетики, которое значительно увеличило бюджеты предыдущих энергетических программ Министерства энергетики, но также потребовало быстрого выделения средств, которые покроют расходы в течение нескольких лет. Энергетическая система США в целом продолжает расти, при этом производственная деятельность растет быстрее, чем потребление энергии.В результате относительный масштаб федеральной деятельности в общем контексте энергетической системы продолжал снижаться с 2010 финансового года.

Источник: Управление управления и бюджета, исторические таблицы, таблицы 4.1 и 5.2, по состоянию на 23 февраля 2018 г.

В 2016 финансовом году положения Налогового кодекса были крупнейшим источником прямых федеральных финансовых вмешательств и субсидий на энергетических рынках после периода более высоких прямых федеральных расходов в результате программ и финансирования ARRA. Федеральный налоговый кодекс — с 36 широким спектром налоговых положений, касающихся энергетики (таблица 5), — оказал более значительную финансовую поддержку энергетике в 2016 финансовом году, чем прямые расходы и поддержка НИОКР. Это изменение по сравнению с 2013 финансовым годом лучше всего отражает временная программа грантов ARRA Section 1603, позволяющая получить инвестиционный налоговый кредит (ITC)[5] вместо налогового кредита на производство возобновляемой энергии (PTC)[6]. В 2013 финансовом году эта программа грантов ИТЦ подняла категорию прямых расходов выше предполагаемых налоговых расходов в абсолютном долларовом выражении. [7] В 2016 финансовом году программа грантов ИТЦ в значительной степени завершилась, и налоговые расходы (в целом) снова стали преобладающими, при этом налоговые резервы составили 59% от общей суммы (таблица 3).

[7] В 2016 финансовом году программа грантов ИТЦ в значительной степени завершилась, и налоговые расходы (в целом) снова стали преобладающими, при этом налоговые резервы составили 59% от общей суммы (таблица 3).

В 2013 финансовом году или в 2016 финансовом году новых кредитных гарантий Министерства энергетики не выдавалось. Стоимость субсидирования кредитов, выданных в 2010 финансовом году, составила 1,7 миллиарда долларов. Поскольку эта стоимость оценивается на момент выдачи кредита, соответствующие затраты на субсидии в 2013 или 2016 финансовом году отсутствовали. Гарантии по кредитам, связанные с ядерным проектом Vogtle[8], включены в расходы на субсидии в 2010 финансовом году.Однако в 2016 финансовом году все еще имелась непогашенная задолженность по кредитам, выданным в предыдущие годы. Хотя к 2013 году срок действия кредитных полномочий по кредитной программе по Разделу 1705 истек, бюджетные полномочия остаются для будущего кредитования по кредитной программе по Разделу 1703.

На проекты в области электроэнергетики приходилось 25% общих расходов на НИОКР в 2016 финансовом году. Эта доля аналогична доле в 2010 и 2013 финансовых годах. За исключением биотоплива, практически все субсидии на неископаемые источники энергии (возобновляемое топливо и ядерная энергия) предназначались для проектов в области электроэнергетики.Кроме того, большинство субсидий на уголь были связаны с электроэнергией, хотя часто они не обозначались как таковые, поскольку около 85% потребления угля используется для производства электроэнергии. Долю субсидий на природный газ для производства электроэнергии определить сложнее.

| Получатель | 2000 Чистое поколение (млрд киловатт-часов) | 2016 Чистое поколение (млрд киловатт-часов) | Доля поколения 2000 года (в процентах) | Доля поколения 2016 года (в процентах) | Ежегодный рост с 2000 по 2016 год (в процентах) |

|---|---|---|---|---|---|

| Уголь | 1 931 | 1 208 | 51. 4 4 | 29,6 | (2,9) |

| Природный газ и жидкие нефти | 684 | 1 431 | 18,2 | 35,1 | 4,7 |

| Атомная | 765 | 799 | 20,4 | 19.6 | 0,3 |

| Прочее | 13 | 21 | 0,3 | 0,5 | 3.1 |

| Возобновляемые источники энергии | 365 | 618 | 9,7 | 15,2 | 3,3 |

| Биомасса | 59 | 63 | 1.6 | 1,5 | 0,4 |

| Геотермальная | 15 | 16 | 0,4 | 0,4 | 0,5 |

| Гидроэнергетика | 286 | 268 | 7,6 | 6,6 | (0. 4) 4) |

| Солнечная | 1 | 51 | 0 | 1,2 | 31,8 |

| Ветер | 5 | 220 | 0,1 | 5,4 | 26,3 |

| Итого | 3 759 | 4 077 | 100 | 100 | 0.5 |

Примечания: Итоги могут не равняться сумме компонентов из-за независимого округления. Табличное значение в скобках () обозначает отрицательное значение. Ноль означает округление до нуля. Прочее включает чистую выработку электроэнергии гидроаккумулирующими установками, другими газами, батареями, химическими веществами, водородом, пеком, покупным паром, серой и другими технологиями. Биомасса включает чистое производство древесины и отходов. Solar включает в себя распределенную (малую) генерацию и генерацию коммунальных услуг. Биомасса включает чистое производство древесины и отходов. Solar включает в себя распределенную (малую) генерацию и генерацию коммунальных услуг.Источники: Управление энергетической информации США, Monthly Energy Review , февраль 2018 г., таблица 10.6 (солнечная энергия) и таблица 7.2a (все остальные). | |||||

См. полный отчет

Сноски

1. Первое исследование ОВОС было проведено по запросу Конгресса в 1992 финансовом году (ФГ) в соответствии с формулировками, приведенными в отчете Комитета по ассигнованиям Палаты представителей об ассигнованиях Управления энергетической информации США на 1992 финансовый год.

2. Министерство энергетики США, отчет персонала министру по рынкам электроэнергии и надежности, Вашингтон, округ Колумбия, август 2017 г.

3. EIA запросило у Налоговой службы дополнительные подробные данные, касающиеся распределения налоговых льгот, связанных с энергетикой.

4. Раздел 1703 Раздела XVII Закона об энергетической политике от 2005 г. уполномочивает Министерство энергетики США поддерживать инновационные экологически чистые энергетические технологии, которые обычно не могут получить обычное частное финансирование из-за высоких технологических рисков.Кроме того, технологии должны избегать, сокращать или изолировать загрязнители воздуха или антропогенные выбросы парниковых газов. Кредитная программа Advanced Technology Vehicles Manufacturing (ATVM) была учреждена в соответствии со статьей 136 Закона об энергетической независимости и безопасности от 2007 года для поддержки производства экономичных автомобилей с передовыми технологиями и соответствующих компонентов в Соединенных Штатах. Американский закон о восстановлении и реинвестировании от 2009 года внес поправки в законодательство о Программе гарантирования кредитов, создав раздел 1705.

5. В этом отчете в качестве ITC будут упоминаться только инвестиции в возобновляемую электроэнергию (т. е. кредит на инвестиции в энергию).

е. кредит на инвестиции в энергию).

6. В этом отчете в качестве PTC будет упоминаться только производство электроэнергии из возобновляемых источников (т. е. кредит производства энергии).

7. Этот категорический сдвиг можно рассматривать как проблему бухгалтерского учета, поскольку субсидия по-прежнему в конечном итоге вытекает из налогового кодекса.

8. Министерство энергетики, Управление кредитных гарантий, веб-сайт: https://energy.gov/lpo/vogtle, по состоянию на 20 февраля 2018 г.29 сентября 2017 г. Министерство энергетики США предложило проекту Vogtle условные обязательства по строительству, веб-сайт: https://energy.gov/lpo/articles/vogtle-conditional-commitments-support-energy-infrastructure, по состоянию на 27 февраля. , 2018.

Информационный бюллетень | Субсидии на ископаемое топливо: более пристальный взгляд на налоговые льготы и социальные издержки | Белые книги

Государственное вмешательство в энергетические рынки имеет долгую историю. В налоговом кодексе США существует множество энергетических субсидий для поощрения или субсидирования производства дешевой и богатой ископаемой энергии. Некоторые из этих субсидий существуют уже целое столетие, и хотя в Соединенных Штатах за последние 100 лет наблюдался беспрецедентный экономический рост — в немалой степени благодаря дешевой энергии — во многих случаях обстоятельства, актуальные в то время, когда субсидии вводились, не дольше существуют. На сегодняшний день отечественная промышленность, занимающаяся ископаемым топливом (а именно, углем, нефтью и природным газом), является зрелой и в целом высокорентабельной.Кроме того, существует множество чистых и возобновляемых альтернатив, которые становятся все более конкурентоспособными по цене с традиционными ископаемыми видами топлива.

В налоговом кодексе США существует множество энергетических субсидий для поощрения или субсидирования производства дешевой и богатой ископаемой энергии. Некоторые из этих субсидий существуют уже целое столетие, и хотя в Соединенных Штатах за последние 100 лет наблюдался беспрецедентный экономический рост — в немалой степени благодаря дешевой энергии — во многих случаях обстоятельства, актуальные в то время, когда субсидии вводились, не дольше существуют. На сегодняшний день отечественная промышленность, занимающаяся ископаемым топливом (а именно, углем, нефтью и природным газом), является зрелой и в целом высокорентабельной.Кроме того, существует множество чистых и возобновляемых альтернатив, которые становятся все более конкурентоспособными по цене с традиционными ископаемыми видами топлива.

116-й Конгресс взвешивает возможные политические механизмы для уменьшения воздействия изменения климата и ограничения глобального потепления до согласованного на международном уровне целевого показателя не более 2 градусов Цельсия (3,6 градуса по Фаренгейту). В результате налоговые субсидии на ископаемое топливо, а также другие механизмы поддержки подверглись дополнительной проверке со стороны законодателей и общественности на предмет их текущей пригодности, масштаба и эффективности.Действительно, субсидии подрывают цели политики по сокращению выбросов парниковых газов от ископаемого топлива.

В результате налоговые субсидии на ископаемое топливо, а также другие механизмы поддержки подверглись дополнительной проверке со стороны законодателей и общественности на предмет их текущей пригодности, масштаба и эффективности.Действительно, субсидии подрывают цели политики по сокращению выбросов парниковых газов от ископаемого топлива.

Недавний анализ, опубликованный в журнале Nature Energy , показал, что сохранение нынешних субсидий на ископаемое топливо сделает прибыльной добычу половины всех внутренних запасов нефти. Это может увеличить добычу нефти в США на 17 миллиардов баррелей в течение следующих нескольких десятилетий и увеличить выбросы углекислого газа на 6 миллиардов тонн. |

Соединенные Штаты предоставляют ряд налоговых субсидий отрасли ископаемого топлива в качестве средства поощрения внутреннего производства энергии.К ним относятся как прямые субсидии корпорациям, так и другие налоговые льготы для отрасли ископаемого топлива. По самым скромным оценкам, прямые субсидии США отрасли ископаемого топлива составляют примерно 20 миллиардов долларов в год; при этом 20 процентов в настоящее время приходится на уголь и 80 процентов на природный газ и сырую нефть. Субсидии Европейского Союза оцениваются в 55 миллиардов евро в год.

По самым скромным оценкам, прямые субсидии США отрасли ископаемого топлива составляют примерно 20 миллиардов долларов в год; при этом 20 процентов в настоящее время приходится на уголь и 80 процентов на природный газ и сырую нефть. Субсидии Европейского Союза оцениваются в 55 миллиардов евро в год.

Исторически сложилось так, что субсидии, предоставляемые отрасли ископаемого топлива, предназначались для снижения стоимости производства ископаемого топлива и стимулирования новых внутренних источников энергии.Сегодня доллары налогоплательщиков США продолжают финансировать многие субсидии на ископаемое топливо, которые устарели, но по-прежнему включены в налоговый кодекс. В то время, когда технологии возобновляемых источников энергии становятся все более конкурентоспособными по стоимости с производством энергии из ископаемого топлива, и необходимо разработать скоординированную стратегию для смягчения последствий изменения климата, более широкая полезность субсидий на ископаемое топливо ставится под сомнение.

Существует множество видов затрат, связанных с использованием ископаемого топлива в виде выбросов парниковых газов и других загрязнений, возникающих в результате добычи и сжигания ископаемого топлива.Эти негативные внешние эффекты оказывают неблагоприятное воздействие на окружающую среду, климат и здоровье населения, и, по оценкам, только в 2015 году они составили 5,3 триллиона долларов США во всем мире.

Субсидирование отрасли с такими значительными негативными последствиями трудно оправдать. Государственные субсидии должны соответствовать всеобъемлющей, скоординированной и последовательной энергетической политике, которая учитывает не только обеспечение доступной и надежной электроэнергией, но и воздействие на здоровье населения, изменение климата и ухудшение состояния окружающей среды.Хотя как демократическая, так и республиканская администрации и законодатели обсуждали отмену субсидий на ископаемое топливо, до настоящего времени не было предпринято никаких существенных действий.

Несколько международных организаций, в том числе G20, Международное энергетическое агентство и Организация экономического сотрудничества и развития (ОЭСР), призвали к поэтапному отказу от субсидирования ископаемого топлива. Европейский Союз также призвал к такому поэтапному отказу, но пока не предпринял конкретных действий.

Но субсидии на ископаемое топливо не прекращаются, а фактически увеличиваются.Согласно последнему отчету Международного валютного фонда (МВФ), 6,5 процента мирового ВВП (5,2 триллиона долларов) было потрачено на субсидии на ископаемое топливо (включая отрицательные внешние эффекты) в 2017 году, что на полтриллиона долларов больше, чем в 2015 году. 2015), США (649 млрд долларов) и России (551 млрд долларов). По данным МВФ, «на ископаемые виды топлива приходится 85 процентов всех глобальных субсидий», и сокращение этих субсидий «снизило бы глобальные выбросы углерода на 28 процентов и смертность от загрязнения воздуха ископаемым топливом на 46 процентов, а также увеличило бы государственные доходы на 3. 8 процентов ВВП». Исследование Института зарубежного развития показало, что субсидии на угольные электростанции выросли почти в три раза, до 47,3 млрд долларов в год, с 2014 по 2017 год.

8 процентов ВВП». Исследование Института зарубежного развития показало, что субсидии на угольные электростанции выросли почти в три раза, до 47,3 млрд долларов в год, с 2014 по 2017 год.

Налоговые субсидии США для отрасли добычи ископаемого топлива

Федеральное правительство предоставляет многочисленные субсидии, как прямые, так и косвенные, отрасли ископаемого топлива. Специальные положения налогового кодекса США, предназначенные специально для поддержки и поощрения отечественного производства, связанного с ископаемым топливом, представляют собой прямые субсидии.Другие положения налогового кодекса, направленные на бизнес в целом, создают косвенные субсидии, которые не являются исключительными для отрасли ископаемого топлива. В некоторых случаях количественное определение этих субсидий довольно просто. В случае косвенных субсидий установление суммы, связанной с этими субсидиями, является более сложной задачей. Еще одним источником федеральной помощи отрасли ископаемого топлива, хотя это и не охвачено, является льготная стоимость аренды федеральных земель для добычи ископаемого топлива. Некоторые субсидии на ископаемое топливо обеспечивают государственную помощь, например, Программа помощи малообеспеченным домохозяйствам (LIHEAP), которая помогает домохозяйствам с низким доходом покрывать расходы на отопление.

В мае 2019 года Программа ООН по окружающей среде (ЮНЕП) опубликовала отчет с подробным описанием международно признанной методологии, которая поможет странам сделать свои субсидии на ископаемое топливо более прозрачными.

Прямые субсидии

Вычет нематериальных затрат на бурение (26 Кодекса США, § 263. Действует). Это положение позволяет компаниям вычитать большую часть затрат, понесенных при бурении новых скважин внутри страны. В своем анализе бюджетного предложения президента Трампа на 2017 финансовый год Объединенный комитет по налогообложению (JCT) подсчитал, что устранение налоговых льгот для нематериальных затрат на бурение принесет 1 доллар.59 миллиардов долларов выручки в 2017 году или 13 миллиардов долларов в следующие десять лет.

Процент истощения (26 Кодекса США, § 613. Действует). Истощение — это метод учета, который работает так же, как амортизация, позволяя предприятиям вычитать определенную сумму из своего налогооблагаемого дохода как отражение снижения добычи из резерва с течением времени. Однако при стандартной стоимости истощения, если бы фирма извлекала 10 процентов извлекаемой нефти из собственности, расходы на истощение составили бы десять процентов капитальных затрат.Напротив, процент истощения позволяет фирмам вычитать установленный процент из своего налогооблагаемого дохода. Поскольку процент истощения не основан на капитальных затратах, общие вычеты могут превышать капитальные затраты. Это положение распространяется только на независимых производителей и владельцев роялти. В своем анализе президентского бюджетного предложения на 2017 финансовый год JCT подсчитала, что устранение процентного истощения запасов угля, нефти и природного газа принесет 12,9 млрд долларов в следующие десять лет.

Кредит на чистые инвестиции в уголь Налоговый кодекс, § 48A (действующий) и 48B (недействующий).Эти субсидии создают ряд налоговых льгот для инвестиций в энергетику, особенно для угля. В 2005 году Конгресс санкционировал выделение кредита в размере 1,5 миллиарда долларов на объекты комплексной газификации с комбинированным циклом, причем 800 миллионов долларов из этой суммы зарезервированы специально для угольных проектов. В 2008 году в IRC § 48B и 48A были добавлены дополнительные стимулы для связывания углерода. К ним относятся 30-процентные инвестиционные кредиты, которые были предоставлены для проектов газификации, которые улавливают 75 процентов выбросов углерода, а также передовые угольные проекты, которые улавливают 65 процентов выбросов углерода.Отказ от кредитов для инвестиций в эти проекты позволит сэкономить 1 миллиард долларов в период с 2017 по 2026 год.

Налоговый кредит на нетрадиционные виды топлива (Налоговый кодекс, § 45. Не действует). Эта налоговая льгота, отмененная в 2014 году, была создана в соответствии с Законом о налоге на прибыль от сырой нефти от 1980 года для стимулирования внутреннего производства энергии и снижения зависимости от иностранной нефти. Хотя поправки к закону ограничили список подходящих источников топлива, этот кредит предоставил 12 долларов.2 миллиарда в угольную промышленность с 2002 по 2010 год.

Не действует). Эта налоговая льгота, отмененная в 2014 году, была создана в соответствии с Законом о налоге на прибыль от сырой нефти от 1980 года для стимулирования внутреннего производства энергии и снижения зависимости от иностранной нефти. Хотя поправки к закону ограничили список подходящих источников топлива, этот кредит предоставил 12 долларов.2 миллиарда в угольную промышленность с 2002 по 2010 год.

Косвенные субсидии

Учет последним пришел, первым ушел (26 Кодекса США, § 472. Действует). Метод учета «последний пришел, первый ушел» (LIFO) позволяет нефтегазовым компаниям продавать в первую очередь топливо, добавленное в их резервы последними, в отличие от продажи старых запасов в первую очередь по традиционному методу «первым пришел, первым ушел» (FIFO). Это позволяет продавать в первую очередь самые дорогие запасы, уменьшая стоимость их запасов для целей налогообложения.

Иностранный налоговый вычет (26 Кодекса США, § 901. Действующий). Как правило, когда фирмы, работающие в зарубежных странах, выплачивают роялти за границей, они могут вычесть эти расходы из своего налогооблагаемого дохода. Вместо того, чтобы заявлять о выплате роялти в качестве вычетов, нефтегазовые компании могут рассматривать их как полностью вычитаемый иностранный подоходный налог. В 2016 году JCT подсчитала, что закрытие этой лазейки для всех американских предприятий, работающих в странах, где корпоративный доход не облагается налогом, принесет 12 долларов.7 миллиардов налоговых поступлений в течение следующего десятилетия.

Действующий). Как правило, когда фирмы, работающие в зарубежных странах, выплачивают роялти за границей, они могут вычесть эти расходы из своего налогооблагаемого дохода. Вместо того, чтобы заявлять о выплате роялти в качестве вычетов, нефтегазовые компании могут рассматривать их как полностью вычитаемый иностранный подоходный налог. В 2016 году JCT подсчитала, что закрытие этой лазейки для всех американских предприятий, работающих в странах, где корпоративный доход не облагается налогом, принесет 12 долларов.7 миллиардов налоговых поступлений в течение следующего десятилетия.

Главное товарищество с ограниченной ответственностью (Налоговый кодекс § 7704. Непрямое. Активное). Многие нефтегазовые компании имеют структуру Master Limited Partnerships (MLP). Эта структура сочетает в себе инвестиционные преимущества публичных корпораций с налоговыми льготами партнерств. В то время как акционеры по-прежнему платят подоходный налог с населения, сама MLP освобождена от корпоративного подоходного налога. Более трех четвертей MLP являются компаниями, работающими на ископаемом топливе.Это положение недоступно для компаний возобновляемой энергетики.

Более трех четвертей MLP являются компаниями, работающими на ископаемом топливе.Это положение недоступно для компаний возобновляемой энергетики.

Вычет за внутреннее производство (IRC §199. Косвенный. Неактивный). Введенная в действие в 2004 году, эта субсидия поддержала ряд компаний, снизив их эффективную ставку корпоративного налога. Хотя этот вычет был доступен для отечественных производителей, он, тем не менее, принес пользу компаниям, работающим на ископаемом топливе, поскольку позволил «производителям нефти требовать налоговых льгот, предназначенных для производителей США, чтобы предотвратить аутсорсинг рабочих мест».Управление управления и бюджета подсчитало, что отмена этого вычета для угля и других твердых минеральных ископаемых видов топлива позволила бы сэкономить 173 миллиона долларов в период с 2012 по 2016 год. 2018 год.

Недавние усилия по реформированию и отмене субсидий на ископаемое топливо в Конгрессе

«Посмотрим на дотации на нефть и газ, уберем их. — Представитель Фред Аптон (R-MI) |

Давайте позволим им соревноваться так же, как и всем остальным на том же уровне. Мы можем сделать это с помощью налогового кодекса, чтобы убрать эти специальные положения».

Давайте позволим им соревноваться так же, как и всем остальным на том же уровне. Мы можем сделать это с помощью налогового кодекса, чтобы убрать эти специальные положения». Закон о чистой энергии для Америки (S. 1288): Представленный в мае 2019 г. и спонсируемый сенатором Уайденом (D-OR), S.1288 вносит поправки в Налоговый кодекс для замены 44 существующих налоговые льготы с тремя технологически нейтральными налоговыми положениями, которые будут стимулировать использование технологий с низким и нулевым уровнем выбросов, включая экологически чистое электричество, экологически чистый транспорт и энергоэффективность.Законопроект поддержали 25 демократов.

Закон о финансировании нашего энергетического будущего (S. 1841): Бывший Закон о паритете MLP , S.1841 был повторно представлен на 116-м Конгрессе и позволяет компаниям, работающим в сфере возобновляемых источников энергии, получать выгоду от структуры MLP за счет расширения виды производства энергии, которые соответствуют требованиям. Законопроект, поддержанный сенатором Кристофером Кунсом (D-DE) и поддержанный шестью республиканцами, четырьмя демократами и независимым, имеет широкую привлекательность и не мешает компаниям, работающим на ископаемом топливе, продолжать структурироваться как MLP.

Законопроект, поддержанный сенатором Кристофером Кунсом (D-DE) и поддержанный шестью республиканцами, четырьмя демократами и независимым, имеет широкую привлекательность и не мешает компаниям, работающим на ископаемом топливе, продолжать структурироваться как MLP.

Закон об использовании ископаемого топлива для лучшего будущего (HR 3671): Представленный представителем Тулси Габбард (D-HI) на 115-м Конгрессе, HR 3671 вносит поправки в несколько разделов Налогового кодекса 1986 г., чтобы исключить субсидии, предназначенные специально для отрасли ископаемого топлива. У законопроекта было 45 соавторов-демократов.

Исследование, разработка и внедрение ископаемого топлива

Промышленность, занимающаяся ископаемым топливом, получает значительное государственное финансирование на исследования и разработки.Федеральное финансирование ископаемых видов топлива в основном находится в ведении Министерства энергетики (DOE) в рамках трех инициатив: Управление передовых исследований и разработок в области ископаемой энергии, Программа гарантирования кредитов и Национальная лаборатория энергетических технологий. Ежегодные ассигнования и гранты, направляемые в отрасль ископаемого топлива, также можно считать прямыми субсидиями, поскольку они напрямую связаны с поддержанием конкурентоспособности отрасли. Усилия, направленные на то, чтобы сделать уголь более экономичным и чистым, несмотря на снижение цен на природный газ и возобновляемые источники энергии, были в центре внимания финансирования федерального правительства, как и улавливание и хранение углерода (CCS).Технологии CCS улавливают углекислый газ из энергетического и промышленного секторов и хранят его глубоко под землей в геологических формациях или превращают в полезные продукты, такие как топливо или химикаты.

Ежегодные ассигнования и гранты, направляемые в отрасль ископаемого топлива, также можно считать прямыми субсидиями, поскольку они напрямую связаны с поддержанием конкурентоспособности отрасли. Усилия, направленные на то, чтобы сделать уголь более экономичным и чистым, несмотря на снижение цен на природный газ и возобновляемые источники энергии, были в центре внимания финансирования федерального правительства, как и улавливание и хранение углерода (CCS).Технологии CCS улавливают углекислый газ из энергетического и промышленного секторов и хранят его глубоко под землей в геологических формациях или превращают в полезные продукты, такие как топливо или химикаты.

Американский закон о восстановлении и реинвестировании (неактивен). Закон о восстановлении и реинвестировании Америки от 2009 года представлял собой пакет экономических стимулов на сумму 787 миллиардов долларов. В рамках этого пакета Управление ископаемой энергии получило 3 доллара. 4 миллиарда на исследования и разработки в области ископаемого топлива в период с 2009 по 2011 год. Эти средства в первую очередь поддержали исследования и разработки в области технологий улавливания и хранения углерода.

4 миллиарда на исследования и разработки в области ископаемого топлива в период с 2009 по 2011 год. Эти средства в первую очередь поддержали исследования и разработки в области технологий улавливания и хранения углерода.

DOE Advanced Fossil Loan Loan Programs Office (активный). Управление кредитных программ Министерства энергетики (DOE LPO) было создано в 2005 году для предоставления кредитов на инновационные проекты в области энергетики, племенной энергии и передовых проектов в области автомобилестроения. В то время как DOE LPO в первую очередь сосредоточено на финансировании первых в своем роде возобновляемых и энергоэффективных технологий, оно также выделило 8 миллиардов долларов на кредиты для передовых проектов по использованию ископаемого топлива, которые направлены на предотвращение или улавливание парниковых газов.Первоначально программа была нацелена исключительно на угольные технологии, а затем была расширена за счет включения любого ископаемого топлива. Первые два ходатайства о кредите не привели к каким-либо гарантиям по кредиту, в основном потому, что падение цен на природный газ сделало новые угольные проекты нерентабельными.

Первые два ходатайства о кредите не привели к каким-либо гарантиям по кредиту, в основном потому, что падение цен на природный газ сделало новые угольные проекты нерентабельными.

В декабре 2016 года LPO предоставило свой первый контракт на ископаемые ресурсы проекту по производству метанола в Лейк-Чарльз, на который первоначально было выделено 2 миллиарда долларов. Проект должен был производить метанол в результате газификации нефтяного кокса, продукта нефтепереработки.Однако прогнозируемые затраты увеличились после введения тарифов на китайский импорт, и проект застопорился. По состоянию на сентябрь 2018 года строительство не началось.

Управление исследований и разработок в области ископаемой энергии Министерства энергетики США Финансирование в 2019 финансовом году (Выберите примеры) | |

Улавливание и хранение углерода в угле (CCS) и энергосистемы | 25 миллионов долларов |

Хранение углерода (модернизация УХУ на угольных и газовых предприятиях) | 30 миллионов долларов |

Передовые энергетические системы: эффективность, надежность и гибкие операции | 37 миллионов долларов |

Национальная лаборатория энергетических технологий Исследования и разработка угля | 18 миллионов долларов |

Технологии нетрадиционных ископаемых источников энергии (нетрадиционные газ и нефть) | 13 долларов. |

5 миллионов

5 миллионовОтдел исследований и разработок в области ископаемой энергии Министерства энергетики США (действующий). Исторически сложилось так, что передовые исследования и разработки Министерства энергетики США в области ископаемой энергии были сосредоточены на сокращении вредных выбросов от угольных электростанций, таких как те, которые вызывают кислотные дожди. Сегодня офис занимается передовыми технологиями производства электроэнергии, эффективностью электростанций, управлением водными ресурсами, технологиями улавливания и хранения углерода (CCS), а также разработкой нетрадиционных ресурсов нефти и газа.

При изучении портфеля ископаемых источников энергии Министерства энергетики США, доллары, направляемые на сохранение угля в качестве жизнеспособного источника энергии, требуют более тщательного изучения.В период с 2010 по 2017 год Министерство энергетики выделило 2,66 миллиарда долларов на поддержку 794 передовых проектов исследований и разработок в области ископаемой энергии: 785 из них были научно-исследовательскими проектами, а остальные девять были демонстрационными проектами для оценки коммерческой готовности технологий улавливания и хранения углерода, в основном для угля. Эти проекты получили от 13 до 284 миллионов долларов. Из оставшихся 785 проектов 89 процентов сосредоточены на исследованиях и разработках в области угля, в том числе на газификацию угля, когда уголь преобразуется в синтез-газ («синтез-газ»), который может использоваться для производства электроэнергии и других целей.За тот же семилетний период 90 551 91% всех денег, потраченных на исследования и разработки в области ископаемых (1,4 миллиарда долларов), был потрачен на исследования, связанные с углем 90 552 . На финансовый год 2019 Конгресс выделил 740 миллионов долларов на исследования и разработки в области ископаемой энергии , уделяя при этом постоянное внимание дальнейшему использованию энергии, вырабатываемой на угле.

Эти проекты получили от 13 до 284 миллионов долларов. Из оставшихся 785 проектов 89 процентов сосредоточены на исследованиях и разработках в области угля, в том числе на газификацию угля, когда уголь преобразуется в синтез-газ («синтез-газ»), который может использоваться для производства электроэнергии и других целей.За тот же семилетний период 90 551 91% всех денег, потраченных на исследования и разработки в области ископаемых (1,4 миллиарда долларов), был потрачен на исследования, связанные с углем 90 552 . На финансовый год 2019 Конгресс выделил 740 миллионов долларов на исследования и разработки в области ископаемой энергии , уделяя при этом постоянное внимание дальнейшему использованию энергии, вырабатываемой на угле.

Угольная энергия и удаление двуокиси углерода

Несмотря на значительные федеральные инвестиции, технология улавливания и хранения углерода вряд ли сможет поддерживать внутреннее использование угольной энергии. |

Существует научный консенсус в отношении того, что технологии удаления углекислого газа, такие как улавливание и хранение углерода (CCS) и прямое улавливание воздуха (DAC), потребуются для стабилизации атмосферных концентраций CO2 в ближайшие десятилетия. Большинство сценариев потепления на 1,5 °C и даже 2 °C, как сообщает Межправительственная группа экспертов по изменению климата (МГЭИК), в значительной степени зависят от таких стратегий использования и хранения двуокиси углерода (CCUS) для управления атмосферными концентрациями CO2.

Тем не менее, технологии УХУ до сих пор не получили широкого коммерческого применения. В Соединенных Штатах всего 10 установок по улавливанию углерода, и только одна из них находится на угольной электростанции. Учитывая как текущую отрицательную экономическую эффективность использования угля для производства электроэнергии, так и энергоемкость улавливания и хранения углерода, маловероятно, что УХУ будет поддерживать внутреннее использование угольной энергии. Вместо этого, наиболее многообещающие области применения CCS включают энергоемкие отрасли промышленности, прямое улавливание CO2 из воздуха, утилизацию углерода и улавливание углерода на электростанциях, работающих на природном газе.Для достижения амбициозных климатических целей как можно быстрее и с минимальными затратами по-прежнему необходимо постепенное прекращение использования угля в качестве источника энергии.