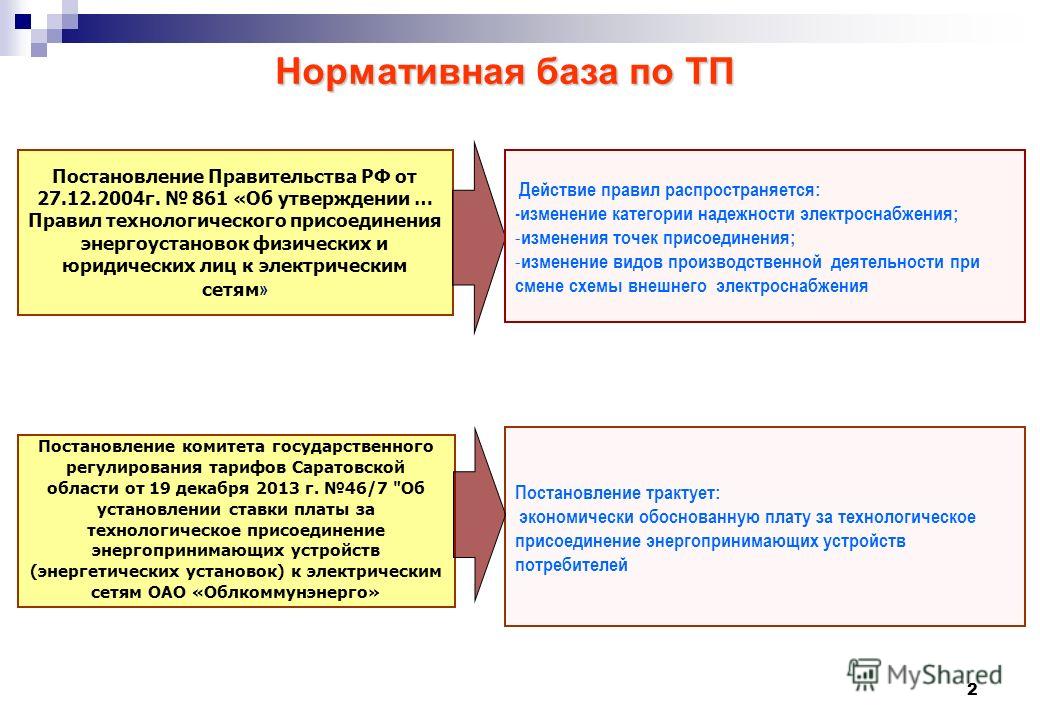

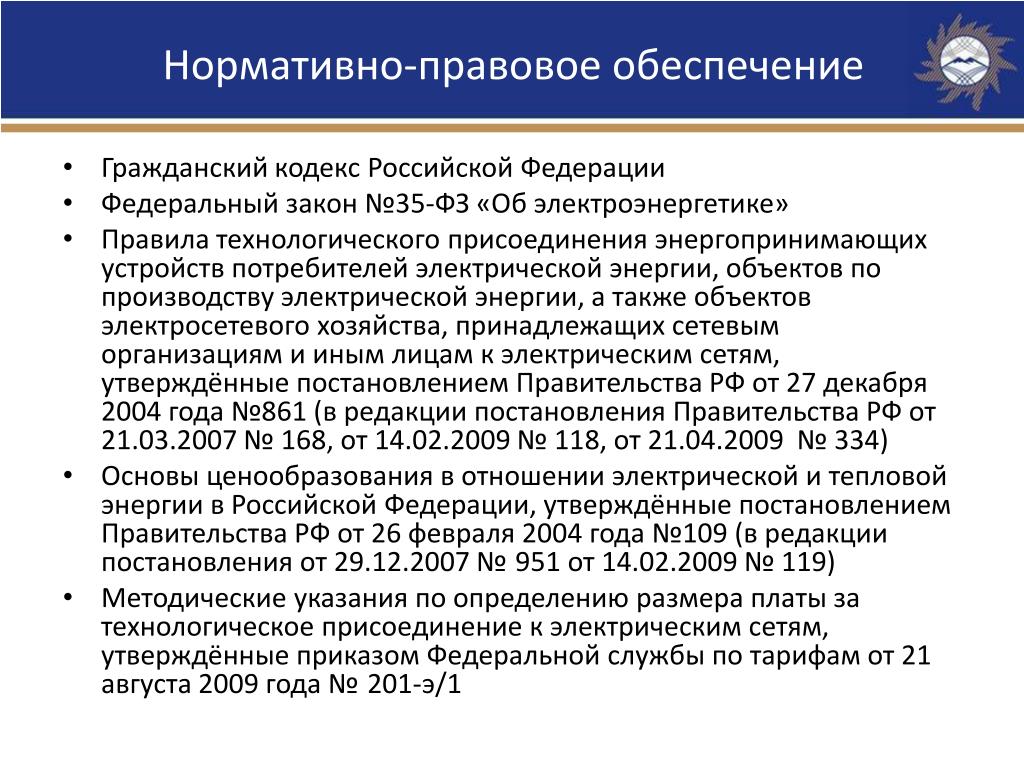

№ 861 Постановление Правительства РФ от 27.12.2004. «Об утверждении правил недискриминационного доступа к услугам по передаче электрической энергии и оказания этих услуг, правил недискриминационного доступа к услугам по оперативно-диспетчерскому управлени

Клиентский офис *

Абзелиловский клиентский офисАльшеевский клиентский офисАскинский клиентский офисАургазинский клиентский офисБаймакский клиентский офисБакалинский клиентский офисБалтачевский клиентский офисБелебеевский клиентский офисБелокатайский клиентский офисБелорецкий клиентский офисБелорецкий клиентский офис г. Межгорье ( работает 1 раз в неделю) Бижбулякский клиентский офисБирский клиентский офисБлаговарский клиентский офисБлаговещенский клиентский офисБуздякский клиентский офисБураево-Балтачевский клиентский офисБурзянский клиентский офисг. Кумертауг.СалаватГафурийский клиентский офисДавлекановский клиентский офисДуванский клиентский офисДюртюлинский клиентский офисЕрмекеевский клиентский офисЗианчуринский клиентский офисЗилаирский клиентский офисИглинский клиентский офисИлишевский клиентский офисИшимбайский клиентский офисКалтасинский клиентский офисКараидельский клиентский офисКармаскалинско-Архангельский клиентский офисКигинский клиентский офисКугарчинский клиентский офисКушнаренковский клиентский офисКуюргазинский клиентский офисМелеузовский клиентский офисМечетлинский клиентский офисМишкинский клиентский офисМиякинский клиентский офисНефтекамский клиентский офисНуримановский клиентский офисОктябрьский клиентский офис с 13. 12.2019 г.Салаватский клиентский офисСибайский клиентский офисСтерлибашевский клиентский офисСтерлитамакский клиентский офисТатышлинский клиентский офисТуймазинский клиентский офисУфа, Демский (Западный клиентский офис) Уфа, Затонский (Западный клиентский офис) Уфа, Кировский (Юго-Восточный клиенткий офис)Уфа, Ленинский клиентский офис Уфа, Сипайловский (Центральный клиенткий офис)Уфа, Центральный (Восточный клиентский офис)Уфа, Черниковский (Северный клиентский офис) Уфа, Шакшинский (Северный клиентский офис)Уфимский клиентский офисУфимское территориальное отделение (УТО)Учалинский клиентский офисФедоровский клиентский офисХайбуллинский клиентский офисЧекмагушевский клиентский офисЧишминский клиентский офисШаранский клиентский офисЯнаульский клиентский офис

12.2019 г.Салаватский клиентский офисСибайский клиентский офисСтерлибашевский клиентский офисСтерлитамакский клиентский офисТатышлинский клиентский офисТуймазинский клиентский офисУфа, Демский (Западный клиентский офис) Уфа, Затонский (Западный клиентский офис) Уфа, Кировский (Юго-Восточный клиенткий офис)Уфа, Ленинский клиентский офис Уфа, Сипайловский (Центральный клиенткий офис)Уфа, Центральный (Восточный клиентский офис)Уфа, Черниковский (Северный клиентский офис) Уфа, Шакшинский (Северный клиентский офис)Уфимский клиентский офисУфимское территориальное отделение (УТО)Учалинский клиентский офисФедоровский клиентский офисХайбуллинский клиентский офисЧекмагушевский клиентский офисЧишминский клиентский офисШаранский клиентский офисЯнаульский клиентский офис

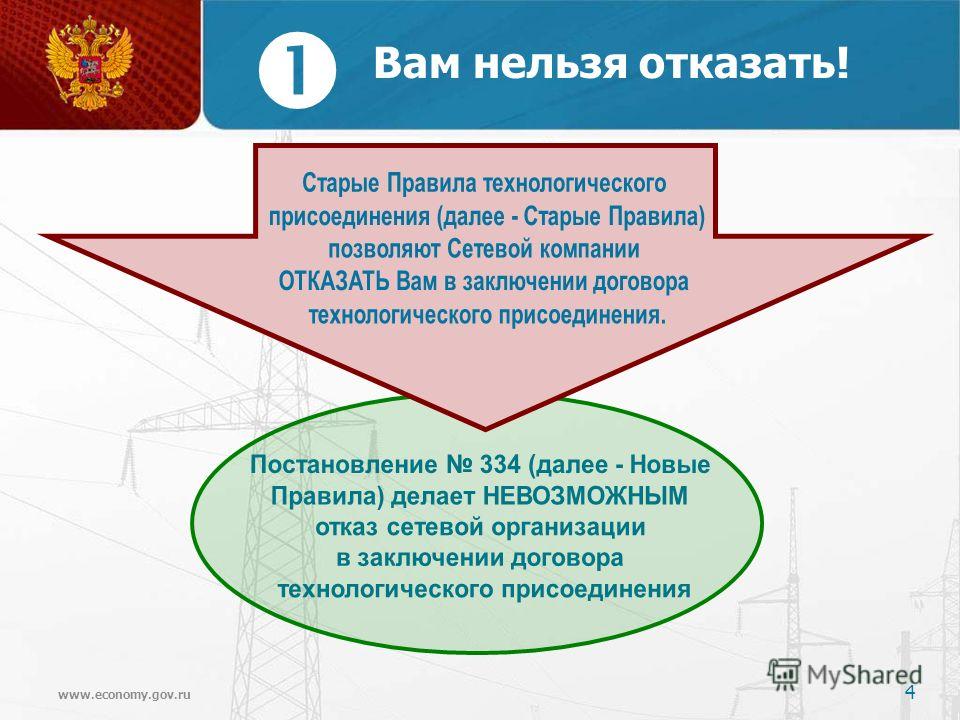

С 1 июля упрощена процедура технологического присоединения к электросетям

С 1 июля 2020 года вступила в силу новая редакция Правил технологического присоединения (утв. постановлением Правительства РФ от 27.12.2004 г. № 861), отменяющая заключение договоров технологического присоединения к электрическим сетям на бумажном носителе и обязывающая сетевые организации устанавливать приборы учета электрической энергии (Постановление Правительства Российской Федерации от 10.03.2020 № 262 «О внесении изменений в некоторые акты Правительства Российской Федерации по вопросам заключения договоров энергоснабжения (купли-продажи (поставки) электрической энергии (мощности) до завершения процедуры технологического присоединения и признании утратившими силу отдельных положений некоторых актов Правительства Российской Федерации»).

постановлением Правительства РФ от 27.12.2004 г. № 861), отменяющая заключение договоров технологического присоединения к электрическим сетям на бумажном носителе и обязывающая сетевые организации устанавливать приборы учета электрической энергии (Постановление Правительства Российской Федерации от 10.03.2020 № 262 «О внесении изменений в некоторые акты Правительства Российской Федерации по вопросам заключения договоров энергоснабжения (купли-продажи (поставки) электрической энергии (мощности) до завершения процедуры технологического присоединения и признании утратившими силу отдельных положений некоторых актов Правительства Российской Федерации»).

Изменения распространяются на заявителей — юридических лиц и предпринимателей при технологическом присоединении по 2-й или 3-й категории надежности энергопринимающих устройств, максимальная мощность которых составляет до 150 кВт включительно, а также заявителей — физических лиц при технологическом присоединении энергопринимающих устройств, максимальная мощность которых составляет до 15 кВт включительно, которые используются для бытовых и иных нужд, не связанных с осуществлением предпринимательской деятельности, и электроснабжение которых предусматривается по одному источнику.

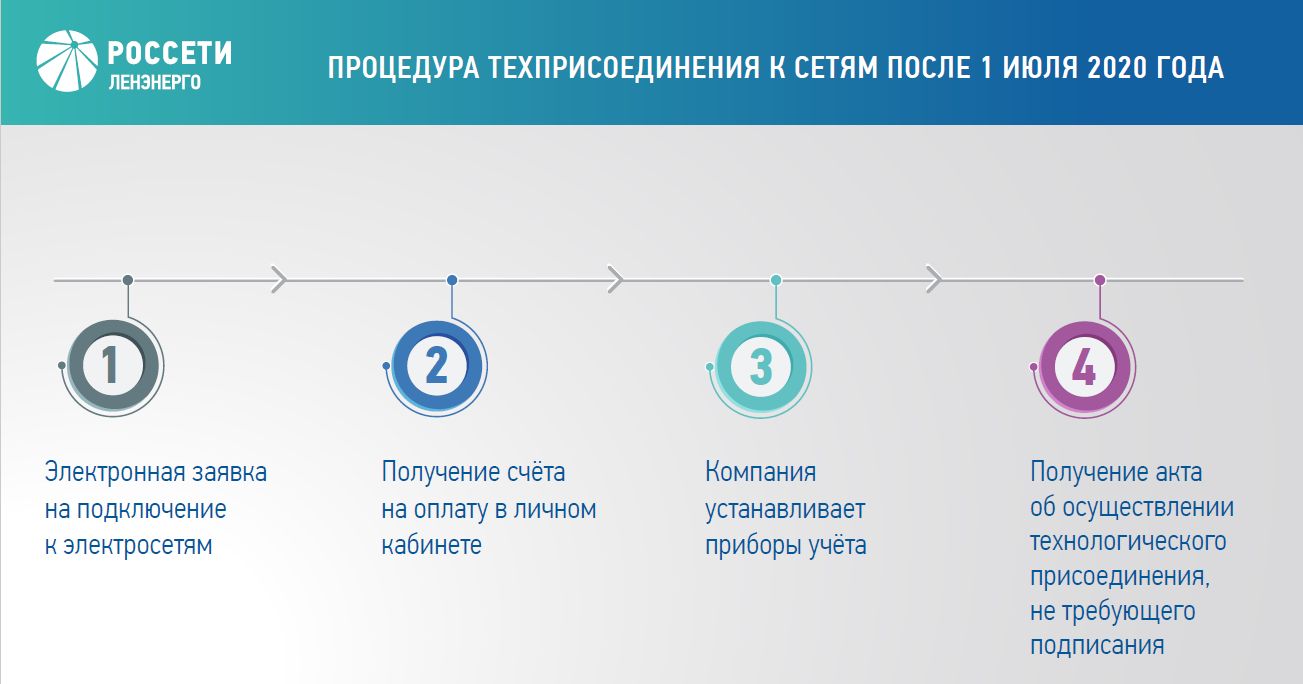

Прежде всего, с 1 июля понадобится всего одна процедура для присоединения к электрической сети. Заявка на технологическое присоединение становится исключительно электронной. Подать заявку можно будет с помощью личного кабинета потребителя на официальном сайте сетевой организации.

Основные изменения:

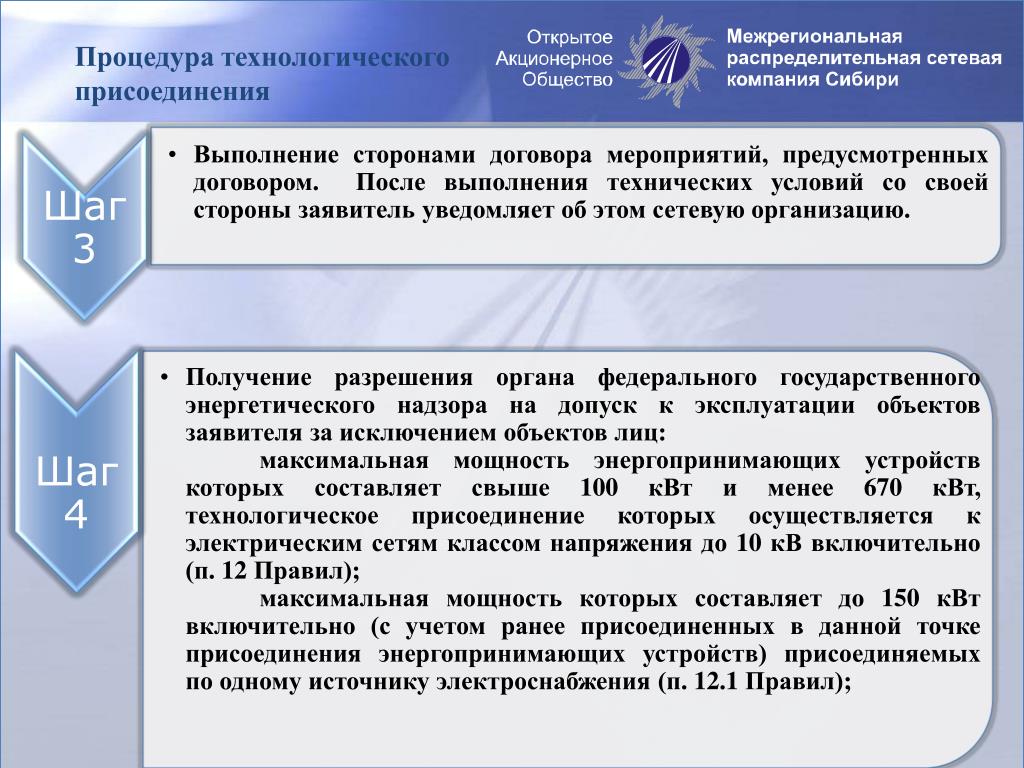

- Введение обязанности сетевой организации в предусмотренный законодательством срок вне зависимости от реализации заявителем мероприятий, предусмотренных техническими условиями, обеспечить возможность действиями заявителя осуществить фактическое присоединения объектов заявителя к электрическим сетям.

- Для случаев, когда технологическое присоединение энергопринимающих устройств заявителей осуществляется на уровне напряжения 0,4 кВ и ниже исключается необходимость взаимодействия заявителя и сетевой организации в рамках проверки реализации технических условий.

- Исключается необходимость заключения договора на технологическое присоединение.

Сетевая организация обязана начать реализовывать мероприятия в рамках технологического присоединения с даты оплаты заявителем счета, выставляемого сетевой организацией в качестве платы за технологическое присоединение.

Сетевая организация обязана начать реализовывать мероприятия в рамках технологического присоединения с даты оплаты заявителем счета, выставляемого сетевой организацией в качестве платы за технологическое присоединение. - Указанный в п. 3 счет выставляется сетевой организацией в течение 10 рабочих дней.

- Вместе со счетом, указанным в п. 3, сетевая организация представляет заявителю подписанный гарантирующим поставщиком проект договора энергоснабжения.

- Все взаимодействие заявителя с сетевыми организациями переводится в электронный вид, исключается необходимость подписания документов на бумажном носителе.

- С заявителя снимается обязанность обеспечения учета электрической энергии. Постановлением указанная обязанность перекладывается на сетевые организации, что сокращает затраты заявителя на технологическое присоединение.

- Исключается обязанность заявителя подписывать акт о технологическом присоединении и акт о выполнении технических условий (предусмотрено составление сетевой организацией в день установки прибора учёта акта допуска прибора учета в эксплуатацию, акта о выполнении технических условий и акт о технологическом присоединении в одностороннем порядке, подписание их с помощью ЭЦП и размещение указанных актов в личном кабинете потребителя с уведомлением заявителя и гарантирующего поставщика).

Сетевая организация обязана начать реализовывать мероприятия в рамках технологического присоединения с даты оплаты заявителем счета, выставляемого сетевой организацией в качестве платы за технологическое присоединение.

Сетевая организация обязана начать реализовывать мероприятия в рамках технологического присоединения с даты оплаты заявителем счета, выставляемого сетевой организацией в качестве платы за технологическое присоединение.

(Источник: Официальный сайт Министерства энергетики Российской Федерации https://minenergo.gov.ru/node/423)

Технологическое присоединение

Общая информация о технологическом присоединении

Технологическое присоединение (ТП) – это комплекс технических мероприятий и юридических процедур, в совокупности обеспечивающих фактическое присоединение объектов заявителя (энергопринимающих устройств, энергетических установок, объектов электросетевого хозяйства) к объектам электросетевого хозяйства сетевой организации, в которую была подана заявка на технологическое присоединение.

Технологическое присоединение необходимо юридическим и физическим лицам (заявителям), желающим получить возможность электроснабжения вновь построенных объектов, не обеспеченных электроэнергией, – от построек на садово-дачных участках до магазинов, жилых домов, зданий и производственных сооружений, объектов культурно-развлекательного характера и социальной инфраструктуры.

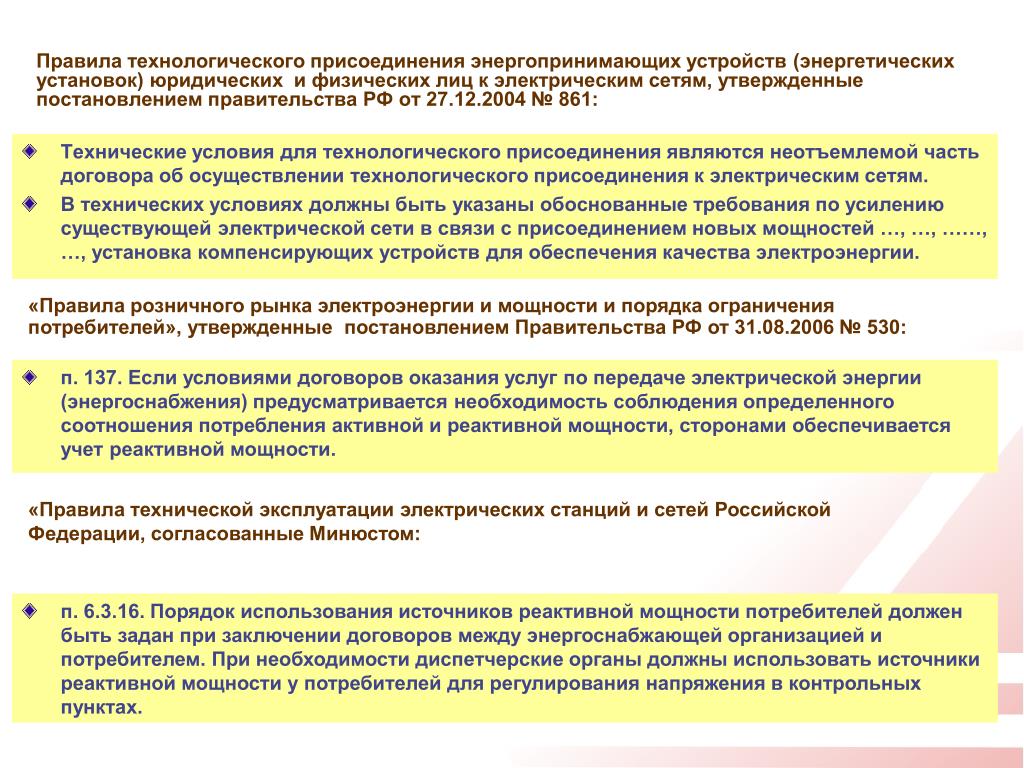

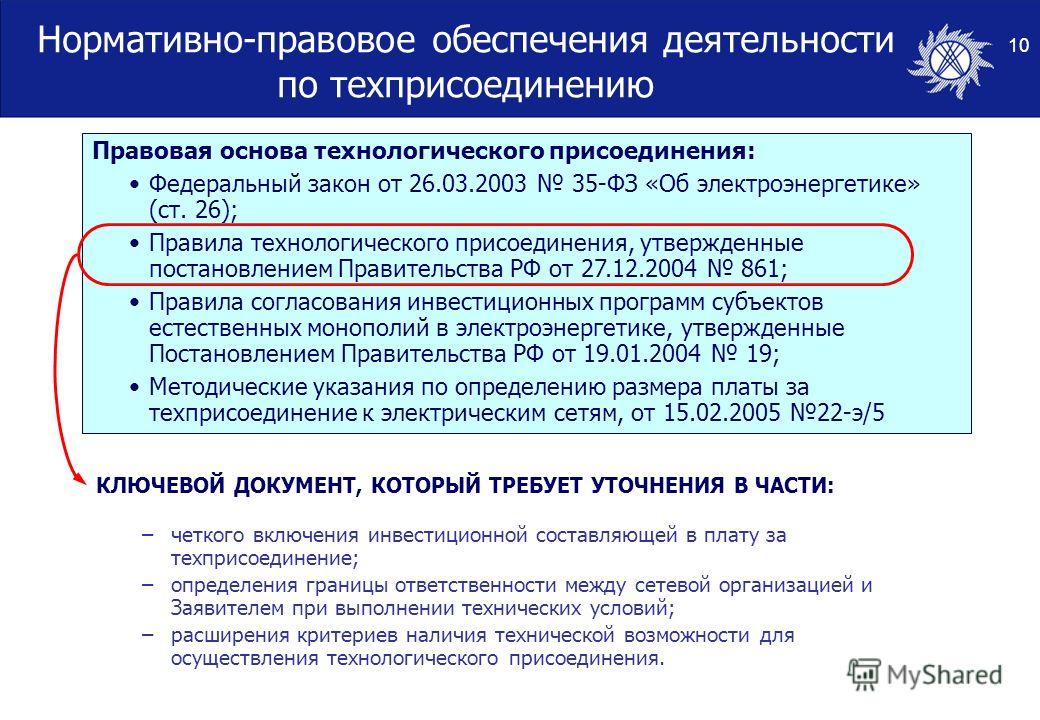

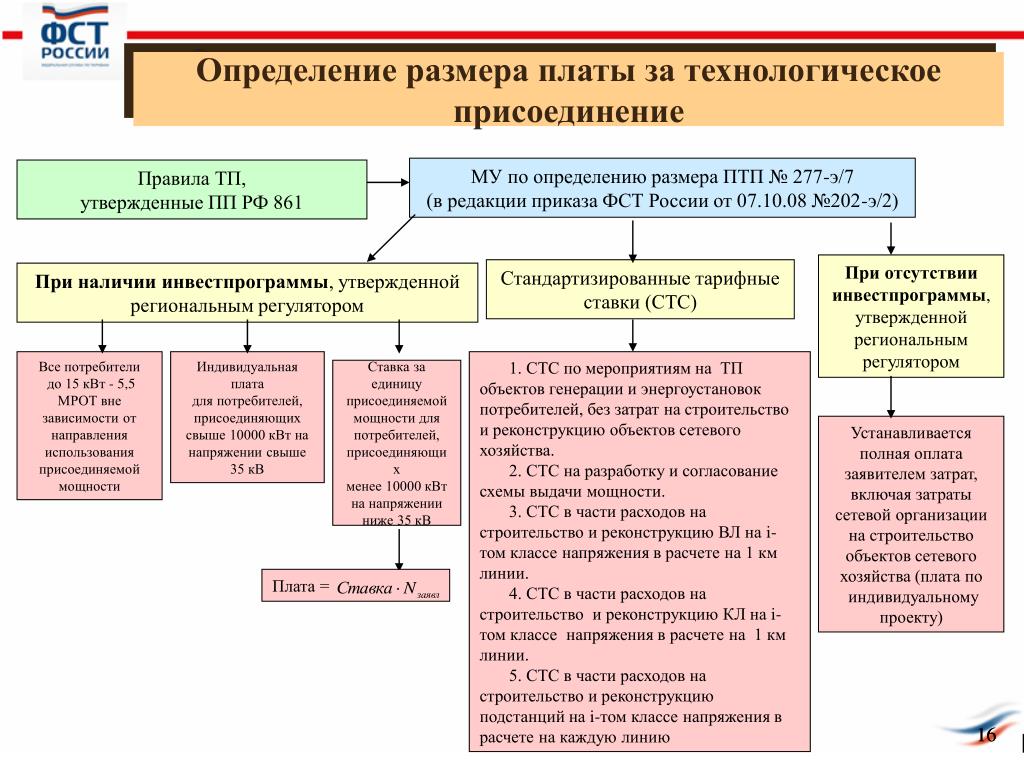

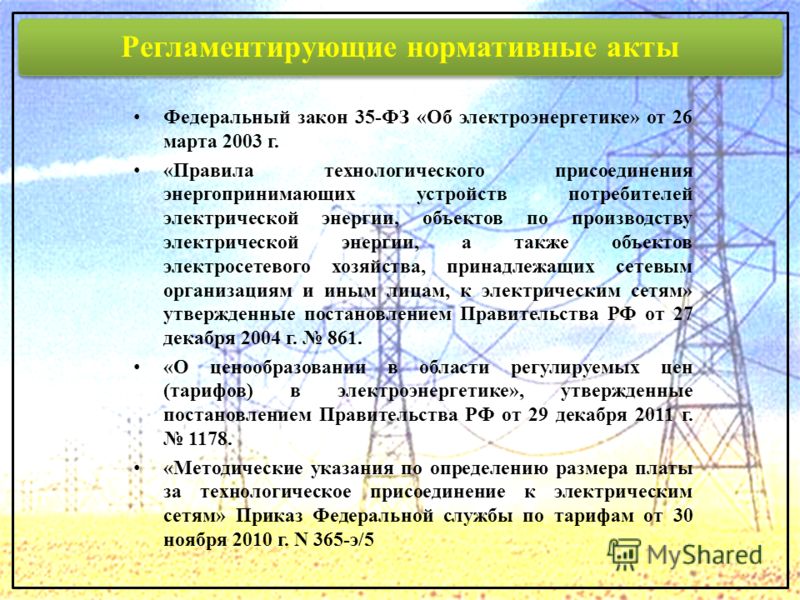

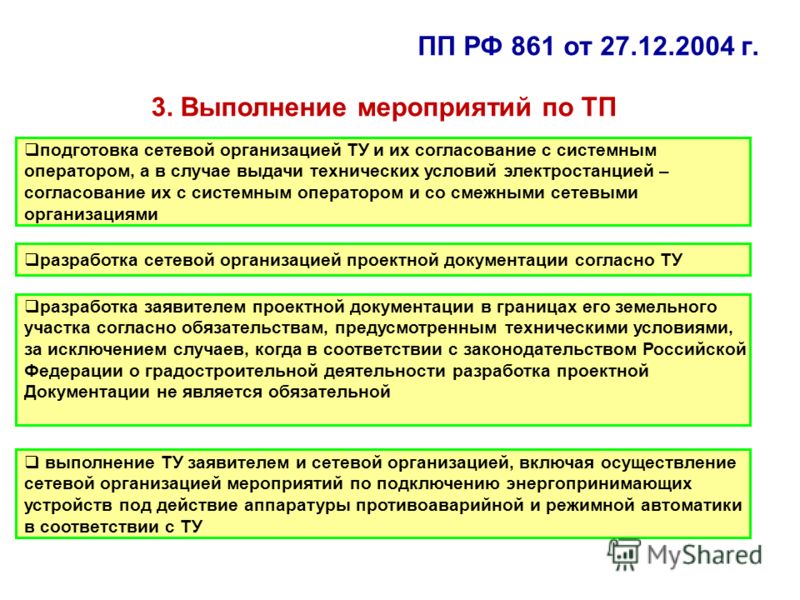

Основным документом, регламентирующим деятельность по ТП является Постановление Правительства РФ от 27.12.2004 г. № 861 «Об утверждении Правил технологического присоединения энергопринимающих устройств потребителей электрической энергии, объектов по производству электрической энергии, а также объектов электросетевого хозяйства, принадлежащих сетевым организациям и иным лицам, к электрическим сетям» (далее – Правила ТП).

Правила ТП устанавливают и определяют:

• порядок технологического присоединения;

• существенные условия договора об осуществлении технологического присоединения;

• требования к техническим условиям;

• критерии наличия (отсутствия) технической возможности технологического присоединения;

• особенности технологического присоединения энергопринимающих устройств потребителей посредством перераспределения максимальной мощности.

Процедура технологического присоединения носит однократный характер.

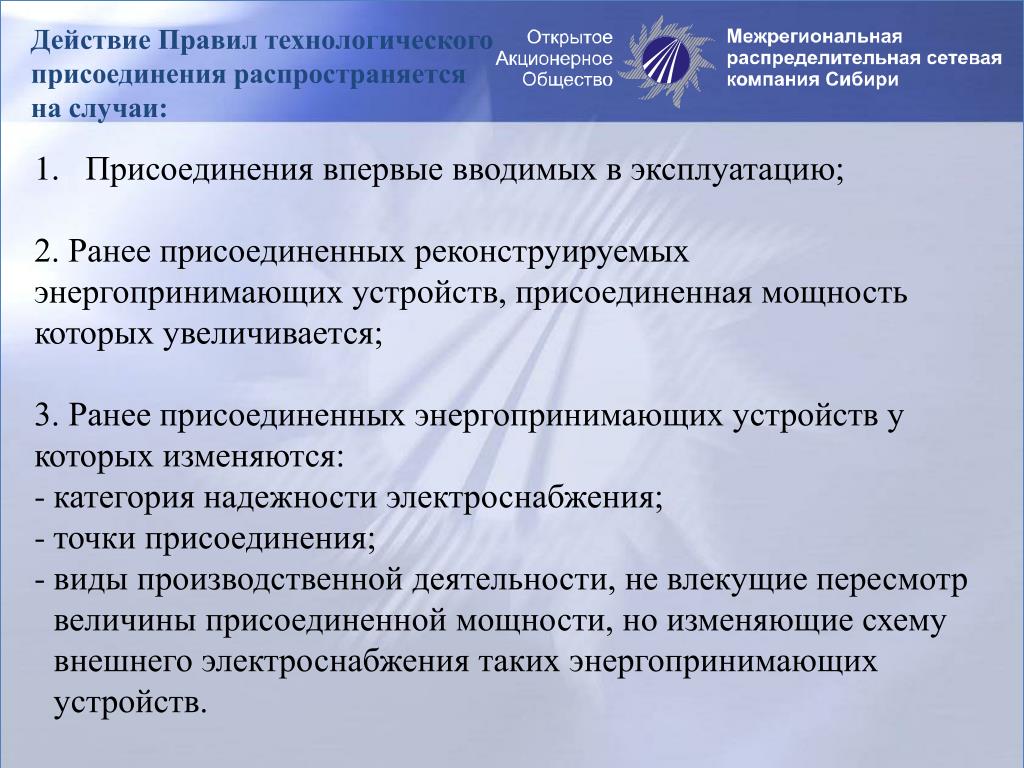

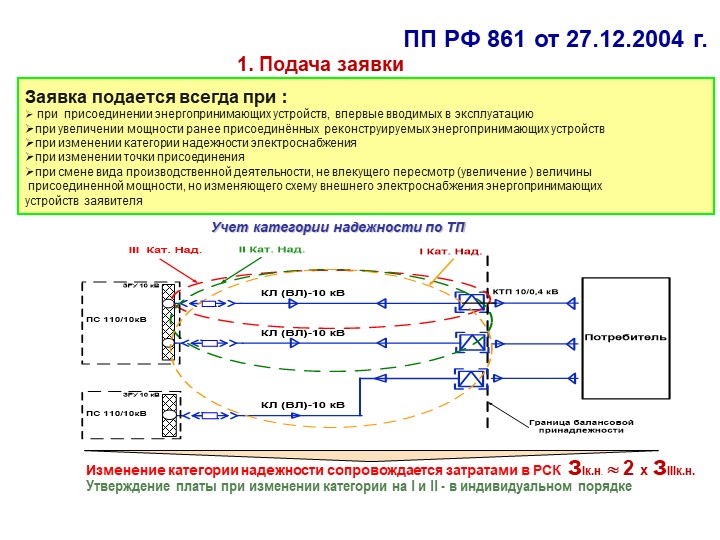

Процедура технологического присоединения выполняется в случаях:

• присоединения впервые вводимых в эксплуатацию объектов;

• увеличения максимальной мощности ранее присоединенных энергопринимающих устройств;

• изменения категории надежности электроснабжения, точек присоединения, видов производственной деятельности, не влекущие пересмотр величины максимальной мощности, но изменяющие схему внешнего электроснабжения ранее присоединенных энергопринимающих устройств;

• присоединения к системам электроснабжения, входящим в состав общего имущества, принадлежащего на праве общей долевой собственности собственникам помещений в многоквартирном доме, в целях увеличения максимальной мощности в отношении энергопринимающих устройств, находящихся в помещениях, расположенных в многоквартирном доме.

• присоединения посредством перераспределения максимальной мощности.

Для удобства Заявителей – как юридических, так и физических лиц в Центрах Обслуживания Потребителей (ЦОП) работают специалиста по принципу «единого окна». В ЦОП ведётся работа по оформлению документов на технологическое присоединение к электрическим сетям; подтверждению, переоформлению, перераспределению мощности; продлению Акта о технологическом присоединении; предварительному заключению о возможности электроснабжения объекта; согласованию присоединения в качестве субабонента.

В ЦОП ведётся работа по оформлению документов на технологическое присоединение к электрическим сетям; подтверждению, переоформлению, перераспределению мощности; продлению Акта о технологическом присоединении; предварительному заключению о возможности электроснабжения объекта; согласованию присоединения в качестве субабонента.

Специалисты ЦОП ведут прием Заявителей во всех районных отделения ГУП РК «Крымэнерго» Подробную информацию об отделениях можно посмотреть здесь.

Постановление Правительства РФ от 12.10.2013 N 915 «О внесении изменений в Правила технологического присоединения энергопринимающих устройств потребителей электрической энергии, объектов по производству электрической энергии, а также объектов электросетевого хозяйства, принадлежащих сетевым организациям и иным лицам, к электрическим сетям»

Постановление Правительства РФ от 28.10.2013 N 967 «О внесении изменений в Правила технологического присоединения энергопринимающих устройств потребителей электрической энергии, объектов по производству электрической энергии, а также объектов электросетевого хозяйства, принадлежащих сетевым организациям и иным лицам, к электрическим сетям»

Постановление Правительства РФ от 12. 08.2013 №691 «О внесении изменений в некоторые акты Правительства Российской Федерации по вопросам технологического присоединения к электрическим сетям»

08.2013 №691 «О внесении изменений в некоторые акты Правительства Российской Федерации по вопросам технологического присоединения к электрическим сетям»

Постановление Правительства РФ от 06.05.2011 № 354 » О предоставлении коммунальных услуг собственникам и пользователям помещений в многоквартирных домах и жилых домов»

Постановление Правительства РФ от 04.05.2012 № 442 «О функционировании розничных рынков электрической энергии, полном и (или) частичном ограничении режим потребления электрической энергии «

Постановление Правительства РФ от 29.12.2011 № 1178 «О ценообразовании в области регулируемых цен (тарифов) в электроэнергетике»

Постановление Правительства РФ от 01.03.2011 №129 «О внесении изменений в правила технологического присоединения энергопринимающих устройств потребителей электрической энергии, объектов по производству электрической энергии, а также объектов электросетевого хозяйства, принадлежащих сетевым организациям и иным лицам, к электрическим сетям

Постановление Правительства РФ от 27. 12.2004 №861 «Об утверждении правил недискриминационного доступа к услугам по передаче электрической энергии и оказания этих услуг, правил недискриминационного доступа к услугам по оперативно-диспетчерскому управлению в электроэнергетике и оказания этих услуг, правил недискриминационного доступа к услугам администратора торговой системы оптового рынка и оказания этих услуг и правил технологического присоединения энергопринимающих устройств потребителей электрической энергии, объектов по производству электрической энергии, а так же объектов электросетевого хозяйства, принадлежащих сетевым организациям и иным лицам, к электрическим сетям

12.2004 №861 «Об утверждении правил недискриминационного доступа к услугам по передаче электрической энергии и оказания этих услуг, правил недискриминационного доступа к услугам по оперативно-диспетчерскому управлению в электроэнергетике и оказания этих услуг, правил недискриминационного доступа к услугам администратора торговой системы оптового рынка и оказания этих услуг и правил технологического присоединения энергопринимающих устройств потребителей электрической энергии, объектов по производству электрической энергии, а так же объектов электросетевого хозяйства, принадлежащих сетевым организациям и иным лицам, к электрическим сетям

Федеральный закон от 23.11.2009 №261 «Об энергоснабжении и о повышении энергетической эффективности и о внесении изменений в отдельные законодательные акты Российской Федерации»

Федеральный закон РФ от 26.07.2010 №187-ФЗ «О внесении изменений в Федеральный закон «Об электроэнергетике» И Федеральный закон «Об особенностях функционирования электроэнергетики в переходный период и о внесении изменений в некоторые законодательные акты Российской Федерации и признании утратившими силу некоторых законодательных актов Российской Федерации в связи с принятием Федерального закона «Об электроэнергетике»»

Земельный кодекс Российской Федерации от 25. 10.2001 №136-ФЗ (с изменениями, внесенными Федеральным законом от 24.07.2009 №209-ФЗ)

10.2001 №136-ФЗ (с изменениями, внесенными Федеральным законом от 24.07.2009 №209-ФЗ)

Постановление Правительства РФ от 05.11.2003 №674 «О порядке рассмотрения разногласий, возникающих между органами исполнительной власти субъектов РФ в области государственного регулирования тарифов, организациями, осуществляющими регулируемые виды деятельности, и потребителями»

Постановление Правительства РФ от 9 января 2009 г. N 14 «Об утверждении Правил урегулирования споров, связанных с установлением и применением платы за технологическое присоединение и (или) тарифных ставок, установленных органами государственного регулирования цен (тарифов) для определения величины такой платы (стандартизированных тарифных ставок)»

Постановление Правительства РФ от 27.06.2013 № 543 «О государственном контроле (надзоре) в области регулируемых государством цен (тарифов), а также изменении и признании утратившими силу некоторых актов Правительства Российской Федерации»

Постановление Правительства РФ от 11. 08.2003 №486 «Об утверждении правил определения размеров земельных участков для размещения воздушных линий электропередачи и опор линий связи, обслуживающих электрические сети»

08.2003 №486 «Об утверждении правил определения размеров земельных участков для размещения воздушных линий электропередачи и опор линий связи, обслуживающих электрические сети»

Приказ Министерства промышленности и энергетики РФ от 30.04.2008 №216 «Об утверждении методических рекомендаций по определению предварительных параметров выдачи мощности строящихся (реконструируемых) генерирующих объектов в условиях нормальных режимов фун кциоирования энергосистемы, учитываемых при определении платы за технологическое присоединение таких генерирующих объектов к объектам электросетевого хозяйства»

Приказ Федеральной службы по экологическому, технологическому и атомному надзору от 07.04.2008 №212 «Об утверждении порядка организации работ по выдаче разрешений на допуск в эксплуатацию энергоустановок»

Федеральный закон от 26.03.2003 № ФЗ-35 «Об электроэнергетике»

Постановление Правительства РФ от 21.01.2004 №24 «Об утверждении стандартов раскрытия информации субъектами оптового и розничного рынков электрической энергии»

Приказ Федеральной антимонопольной службы от 29. 09.2005 №224 «Об утверждении правил рассмотрения заявлений об оспаривании отказа в предоставлении информации, предусмотренной стандартами раскрытия информации субъектами оптового и розничных рынков электрической энергии»

09.2005 №224 «Об утверждении правил рассмотрения заявлений об оспаривании отказа в предоставлении информации, предусмотренной стандартами раскрытия информации субъектами оптового и розничных рынков электрической энергии»

Кодекс Российской Федерации «Об административных правонарушениях»

Методическое пособие к техническому присоединению

Заявка встроенное жилое помещение

Заявка встроенное нежилое помещение

Заявка физ.лица временное присоединение

Заявка физ.лица до 15 кВт (включительно)

Заявка физ.лица до 670 кВт (включительно)

Заявка юр.лица 3 катег. до 150 кВт (включительно)

Заявка юр.лица временное присоединение

Заявка юр.лица до 670 кВт (включительно)

Заявка юр.лица свыше 670 кВт

Заявление на восстановление (переоформление) документов

«Приказ Государственного комитета по ценам и тарифам Республики Крым от 10.03.2015 № 14/3 «Об установлении оплаты за присоединение энергопринимающих устройств для заявителей, подающих заявку на технологическое присоединение энергпринимающих устройств максимальной мощностью, не превышающей 15 кВт включительно».

Подать заявку на технологическое присоединение вы можете:

— лично, посетив один из наших Центров обслуживания потребителей, расположенных на территории Районных электрических сетей ГУП РК «Крымэнерго».

— отправив заявку и скан копии документов на электронный адрес: Этот адрес электронной почты защищён от спам-ботов. У вас должен быть включен JavaScript для просмотра.

Общая информация по технологическому присоединению

Услуга по технологическому присоединению оказывается заявителям в случае присоединения впервые вводимых в эксплуатацию, ранее присоединенных реконструируемых энергопринимающих устройств, присоединенная мощность которых увеличивается, а также в случаях, при которых в отношении ранее присоединенных энергопринимающих устройств изменяются категория надежности электроснабжения, точки присоединения, виды производственной деятельности, не влекущие пересмотр величины присоединенной мощности, но изменяющие схему внешнего электроснабжения таких энергопринимающих устройств. Технологическое присоединение осуществляется на возмездной основе, на основании договора, заключаемого между сетевой организацией и заявителем (юридическим лицом, физическим лицом, индивидуальным предпринимателем). Нормативная правовая база: Постановление Правительства РФ от 27.12.2004 г. № 861 «Об утверждении правил недискриминационного доступа к услугам по передаче электрической энергии и оказания этих услуг, правил недискриминационного доступа к услугам по оперативно-диспетчерскому управлению в электроэнергетике и оказания этих услуг, правил недискриминационного доступа к услугам администратора торговой системы оптового рынка и оказания этих услуг и правил технологического присоединения энергопринимающих устройств потребителей электрической энергии, объектов по производству электрической энергии, а также объектов электросетевого хозяйства, принадлежащих сетевым организациям и иным лицам, к электрическим сетям»; Федеральный закон от 26.03.2003 № 35 «Об электроэнергетике»; Постановление Правительства РФ от 04.

Технологическое присоединение осуществляется на возмездной основе, на основании договора, заключаемого между сетевой организацией и заявителем (юридическим лицом, физическим лицом, индивидуальным предпринимателем). Нормативная правовая база: Постановление Правительства РФ от 27.12.2004 г. № 861 «Об утверждении правил недискриминационного доступа к услугам по передаче электрической энергии и оказания этих услуг, правил недискриминационного доступа к услугам по оперативно-диспетчерскому управлению в электроэнергетике и оказания этих услуг, правил недискриминационного доступа к услугам администратора торговой системы оптового рынка и оказания этих услуг и правил технологического присоединения энергопринимающих устройств потребителей электрической энергии, объектов по производству электрической энергии, а также объектов электросетевого хозяйства, принадлежащих сетевым организациям и иным лицам, к электрическим сетям»; Федеральный закон от 26.03.2003 № 35 «Об электроэнергетике»; Постановление Правительства РФ от 04. 05.2012 № 442 «О функционировании розничных рынков электрической энергии, полном и (или) частичном ограничении режима потребления электрической энергии»; Постановление Правительства РФ от 21.01.2004 № 24 «Об утверждении стандартов раскрытия информации субъектами оптового и розничных рынков электрической энергии»

05.2012 № 442 «О функционировании розничных рынков электрической энергии, полном и (или) частичном ограничении режима потребления электрической энергии»; Постановление Правительства РФ от 21.01.2004 № 24 «Об утверждении стандартов раскрытия информации субъектами оптового и розничных рынков электрической энергии»

Визуализация загрузки центров питания 35 кВ и выше ОАО «ТРК»

ИЗМЕНЕНИЯ В ПРОЦЕДУРЕ ТЕХНОЛОГИЧЕСКОГО ПРИСОЕДИНЕНИЯ К ЭЛЕКТРИЧЕСКИМ СЕТЯМ

Постановлением Правительства РФ №262 от 10 марта 2020 года были внесены изменения в Правила технологического присоединения энергопринимающих устройств потребителей электрической энергии, объектов по производству электрической энергии, а также объектов электросетевого хозяйства, принадлежащих сетевым организациям и иным лицам, к электрическим сетям, утвержденные постановлением Правительства РФ от 27.12.2004 N 861.

Данные изменения вступили в силу с 1 июля 2020 года и распространяются на физических лиц с заявленной максимальной мощностью до 15 кВт включительно, а также юридических лиц и предпринимателей – до 150 кВт включительно.

Ключевые изменения затронули порядок и форму взаимоотношений заявителей и сетевой организации в процессе осуществления технологического присоединения. С 1 июля 2020 года взаимодействие сетевой организации с заявителями, включая обмен документами и оплату услуг, осуществляется в электронном виде, с исключением бумажного документооборота.

Кроме того, с 1 июля 2020 года со стороны заявителей указанной категории не требуется подписание документов, подтверждением факта заключения договора об осуществлении технологического присоединения является оплата выставленного сетевой организацией счета.

С целью обеспечения исполнения требований законодательства и повышения удобства для потребителей услуг ПАО «МРСК Северо-Запада» — подразделения ПАО «Россети» создан единый портал электросетевых услуг группы компаний Россети Портал ТП.рф: https://портал-тп.рф/platform/portal/tehprisEE_portal.

На Портале ТП.рф заявителю предоставлена возможность подачи заявки на технологическое присоединение с помощью любого электронного канала связи: через «Личный кабинет» на сайте либо через мобильное приложение Портала ТП. рф (доступно для скачивания в Google Play и App Store).

рф (доступно для скачивания в Google Play и App Store).

Кроме того, на Портале ТП.рф обеспечено сопровождение всей процедуры технологического присоединения в электронном виде: возможность обмена документами, включая договор энергоснабжения, оплаты услуг, направления обращений и уведомлений в адрес сетевой организации.

Любые вопросы, возникающие у заявителей в процессе регистрации либо использования «Личного кабинета» можно задать по телефону «Горячей линии» 8-800-220-0-220.

Нормативные правовые документы

1. Федеральный закон № 35-ФЗ от 26 марта 2003 г. «Об электроэнергетике».

2. Федеральный закон от 26 марта 2003 года № 36-ФЗ «Об особенностях функционирования электроэнергетики в переходный период и о внесении изменений в некоторые законодательные акты РФ и признании утратившими силу некоторых законодательных актов РФ в связи с принятием федерального закона «Об электроэнергетике».

3. Федеральный закон от 17 августа 1995 года № 147-ФЗ «О естественных монополиях».

Федеральный закон от 17 августа 1995 года № 147-ФЗ «О естественных монополиях».

4. Постановление Правительства РФ от 27 декабря 2004 года N 861 «Об утверждении Правил недискриминационного доступа к услугам по передаче электрической энергии и оказания этих услуг, Правил недискриминационного доступа к услугам по оперативно-диспетчерскому управлению в электроэнергетике и оказания этих услуг, Правил недискриминационного доступа к услугам администратора торговой системы оптового рынка и оказания этих услуг и Правил технологического присоединения энергопринимающих устройств потребителей электрической энергии, объектов по производству электрической энергии, а также объектов электросетевого хозяйства, принадлежащих сетевым организациям и иным лицам, к электрическим сетям».

5. Постановление Правительства РФ от 04.05.2012 N 442″О функционировании розничных рынков электрической энергии, полном и (или) частичном ограничении режима потребления электрической энергии».

6. Постановление Правительства РФ от 29.12.2011 N 1178 «О ценообразовании в области регулируемых цен (тарифов) в электроэнергетике».

Постановление Правительства РФ от 29.12.2011 N 1178 «О ценообразовании в области регулируемых цен (тарифов) в электроэнергетике».

7. Постановление Правительства Российской Федерации от 01. декабря 2009 года № 977 «Об инвестиционных программах субъектов электроэнергетики».

8. Постановление Правительства Российской Федерации от 21 января 2004 года № 24 «Об утверждении стандартов раскрытия информации субъектами оптового и розничного рынков электрической энергии».

9. Постановление Правительства Российской Федерации от 17.октября 2009 года № 823 «О схемах и программах перспективного развития электроэнергетики».

10. Постановление Правительства Российской Федерации от 16 февраля 2008 г. N 87 «О составе разделов проектной документации и требованиях к их содержанию».

11. Приказ Министерства энергетики от 29.06.2010г. № 296 «Об утверждении Методических указаний по расчету уровня надежности и качества поставляемых товаров и оказываемых услуг для организации по управлению единой национальной (общероссийской) электрической сетью и территориальных сетевых организаций».

12. Приказ Федеральной службы по тарифам от 11.09.2012 N 209-э/1 «Об утверждении Методических указаний по определению размера платы за технологическое присоединение к электрическим сетям».

13. Распоряжение Правительства РФ от 06.05.2012 N 754-р «Об утверждении плана подготовки нормативных правовых актов, направленных на повышение доступности энергетической инфраструктуры»

14. Распоряжение Правительства РФ от 30.06.2012 N 1144-р Об утверждении плана мероприятий («дорожной карты») «Повышение доступности энергетической инфраструктуры»

Информация об условиях договоров об осуществлении технологического присоединения к электрическим сетям

Присоединение энергопринимающих устройств юридических лиц к электрическим сетям АО «Воронежская горэлектросеть» осуществляется в соответствии с Постановлением Правительства Российской Федерации от 27.12.2004 № 861 «Об утверждении правил технологического присоединения энергопринимающих устройств потребителей электрической энергии, объектов по производству электрической энергии, а также объектов электросетевого хозяйства, принадлежащих сетевым организациям и иным лицам, к электрическим сетям» в редакции от 09. 08.2016г.

08.2016г.

Для подключения энергопринимающих устройств юридических лиц к электрическим сетям АО «Воронежская горэлектросеть» необходимо:

- Подать заявку на технологическое присоединение:

- Заключить договор об осуществлении технологического присоединения к электрическим сетям;

- Выполнить мероприятия по технологическому присоединению в соответствии с договором и техническими условиями к нему;

- Провести проверку выполнения заявителем и сетевой организацией технических условий с составлением Акта о выполнении технических условий, а также осуществить допуск к эксплуатации установленного в процессе технологического присоединения прибора учета электрической энергии, включающий составление акта допуска прибора учета к эксплуатации;

- Провести осмотр (обследование) присоединяемых энергопринимающих устройств (в случаях, предусмотренных Правилами технологического присоединения с составлением Акта осмотра энергопринимающего устройства потребителя;

- Конечным этапом выполнения мероприятий по технологическому присоединению заявитель и сетевая организация подписывают Акт об осуществлении технологического присоединения, Акт разграничения границ балансовой принадлежности сторон, Акт разграничения границ эксплуатационной ответственности сторон, а в случае, предусмотренном пунктом 14(2) Правил технологического присоединения, Акт согласования технологической и (или) аварийной брони.

Размер платы за технологическое присоединение устанавливается уполномоченным органом исполнительной власти в области государственного регулирования тарифов.

Порядок действий юридических лиц при подаче заявки на технологическое присоединение

Для того чтобы подать заявку на технологическое присоединение, в АО «Воронежская горэлектросеть»,

Вам необходимо:

- Собрать полный пакет необходимых документов, список которых вы можете:

Включить в пакет документов Согласие на обработку персональных данных (в соответствии с Федеральным законом от 27.07.2006 № 152-ФЗ).

- Направить заявку вы можете:

- по почте с описью вложения;

- прийти на прием в сектор «Единое Окно» по адресу ул. К. Маркса, 65, каб. 2 (при себе иметь удостоверение личности);

- посредством официального сайта АО «Воронежская горэлектросеть» в «Личном кабинете» (для заявителей указанных в пунктах 12(1), 13 и 14 Правил технологического присоединения энергопринимающих устройств к электрическим сетям классом напряжения до 10 кВ включительно) (пароль и логин выдаются при регистрации в личном кабинете);

- Информацию о ходе рассмотрения заявки вы можете узнать у специалистов сектора «Единое окно» по тел. 8 (800) 450-11-05, 252-10-65 или на официальном сайте АО «Воронежская горэлектросеть» в «Личном кабинете».

- Для получения документов вы можете обратиться в сектор «Единое Окно» по адресу ул. К. Маркса, 65, каб. 2 имея при себе:

- регистрационный номер заявки;

- паспорт;

- доверенность (в случае если заявление подавалось представителем заявителя).

8 (800) 450-11-05, 252-10-65 или на официальном сайте АО «Воронежская горэлектросеть» в «Личном кабинете».

8 (800) 450-11-05, 252-10-65 или на официальном сайте АО «Воронежская горэлектросеть» в «Личном кабинете».

Присоединение энергопринимающих устройств физических лиц к электрическим сетям АО «Воронежская горэлектросеть» осуществляется в соответствии с Постановлением Правительства Российской Федерации от 27.12.2004 № 861 «Об утверждении правил технологического присоединения энергопринимающих устройств потребителей электрической энергии, объектов по производству электрической энергии, а также объектов электросетевого хозяйства, принадлежащих сетевым организациям и иным лицам, к электрическим сетям» (в редакции от 08.09.2016г. )

)

Для подключения энергопринимающих устройств физических лиц к электрическим сетям АО «Воронежская горэлектросеть» необходимо:

- Подать заявку на технологическое присоединение:

- Заключить договор об осуществлении технологического присоединения к электрическим сетям;

- Выполнить мероприятия по технологическому присоединению в соответствии с договором и техническими условиями к нему;

- Провести проверку выполнения заявителем и сетевой организацией технических условий с составлением Акта о выполнении технических условий, а также осуществить допуск к эксплуатации установленного в процессе технологического присоединения прибора учета электрической энергии, включающий составление акта допуска прибора учета к эксплуатации;

- Провести осмотр (обследование) присоединяемых энергопринимающих устройств (в случаях, предусмотренных Правилами технологического присоединения с составлением Акта осмотра энергопринимающего устройства потребителя;

- Конечным этапом выполнения мероприятий по технологическому присоединению заявитель и сетевая организация подписывают Акт об осуществлении технологического присоединения, Акт разграничения границ балансовой принадлежности сторон, Акт разграничения границ эксплуатационной ответственности сторон, а в случае, предусмотренном пунктом 14(2) Правил технологического присоединения, Акт согласования технологической и (или) аварийной брони.

Размер платы за технологическое присоединение устанавливается уполномоченным органом исполнительной власти в области государственного регулирования тарифов.

Порядок действий физических лиц при подаче заявки на технологическое присоединение

Для того чтобы подать заявку на технологическое присоединение, в АО «Воронежская горэлектросеть»,

Вам необходимо:

- Собрать полный пакет необходимых документов, список которых вы можете:

Включить в пакет документов Согласие на обработку персональных данных (в соответствии с Федеральным законом от 27.07.2006 № 152-ФЗ). - Отправить заявку вы можете:

- по почте с описью вложения;

- прийти на прием в сектор «Единое Окно» по адресу ул. К. Маркса, 65, каб. 2

(при себе иметь удостоверение личности). - посредством официального сайта АО «Воронежская горэлектросеть» в «Личном кабинете» (для заявителей указанных в пунктах 12(1), 13 и 14 Правил технологического присоединения энергопринимающих устройств к электрическим сетям классом напряжения до 10 кВ включительно)

(пароль и логин выдаются при регистрации в личном кабинете).

- Информацию о ходе рассмотрения заявки вы можете узнать по тел. 8 (800) 450-11-05, 252-10-65 или на официальном сайте АО «Воронежская горэлектросеть» в «Личном кабинете» логин и пароль можно получить у специалистов сектора «Единое окно».

- Для получения документов вы можете обратиться в сектор «Единое Окно» по адресу ул. К. Маркса, 65, каб. 2 имея при себе:

- регистрационный номер заявки;

- паспорт;

- нотариально заверенную доверенность (в случае если заявление подавалось представителем заявителя).

26 Кодекс США § 861 — Доход из источников в Соединенных Штатах | Кодекс США | Закон США

Поправки

2018 — Подразд. (а)(2)(А). Паб. Законодательство L. 115–141 вычеркнуло слова «кроме корпораций, выборы которых действуют в соответствии с разделом 936» после слов «корпорации».

2017—Подп. (а)(2). Паб. L. 115–97, §13002(e)(2), в заключительных положениях заменено «100/65» на «100/80» и «100/50» на «100/70».

Подразд. (а)(2)(Б). Паб. L. 115–97, §13002(e)(1), «100/70» заменено на «100/50».

2010 — Подразд. (а)(1). Паб. L. 111–226, §217(a), переименованные пп. (B) и (C) как (A) и (B), соответственно, и вычеркнули прежний подпункт. (A), который гласил: «проценты от иностранца-резидента, физического лица или местной корпорации, если такое физическое или юридическое лицо отвечает требованиям подраздела (c)(1) о 80-процентном иностранном бизнесе».

Подразд. (а)(9). Паб. L. 111–240 добавлен пар. (9).

подсек. (с) по (е). Паб. L. 111–226, §217 (c) (1), переименованные пп.(d) — (f) как (c) — (e) соответственно, и вычеркнули прежний подраздел. (c) которые связаны с требованиями иностранного бизнеса.

(с) по (е). Паб. L. 111–226, §217 (c) (1), переименованные пп.(d) — (f) как (c) — (e) соответственно, и вычеркнули прежний подраздел. (c) которые связаны с требованиями иностранного бизнеса.

2004 — Подразд. (а)(1)(С). Паб. L. 108–357 добавлен пп. (С).

2001 — Подразд. (а)(3). Паб. L. 107–16 вычеркнуто «за исключением целей разделов 79 и 105 и подраздела D» после «Кроме того» в заключительных положениях.

1997 — Подразд. (а)(3). Паб. L. 105–34 добавлены заключительные положения: «Кроме того, за исключением целей разделов 79 и 105 и подраздела D, вознаграждение за труд или услуги, выполненные в Соединенных Штатах, не считается доходом из источников в Соединенных Штатах, если труд или услуги выполняются иностранным физическим лицом-нерезидентом в связи с временным пребыванием физического лица в Соединенных Штатах в качестве штатного члена экипажа иностранного судна, осуществляющего перевозки между Соединенными Штатами и иностранным государством или владением Соединенных Штатов.

1996 г. — Подразд. (е)(1)(А). Паб. L. 104–188 при условии, что поправка, внесенная разделом 11813 (b) (17) Pub. L. 101–508 должен применяться, как если бы материал, пораженный такой поправкой, включал закрывающую скобку после «раздела 48 (a) (5)». См. примечание к поправке 1990 г. ниже.

1990 — Подразд. (а)(1)(А), (Б). Паб. L. 101–508, §11801 (a) (29), (c) (14), добавлено «и» в конце пп. (A), запятая в конце подпункта заменена точкой. (B), и вычеркнул подпункты. (C) и (D), которые читаются следующим образом:

«(C) проценты по долговому обязательству, которое было частью выпуска, в отношении которого был сделан выбор в соответствии с подразделом (c) раздела 4912 (действовавшим до 1 июля 1974 г.) и которые при выпуске (или рассматриваются как выпущенные в соответствии с подразделом (c)(2) такого раздела), имели срок погашения не более 15 лет и при выпуске были приобретены одним или несколькими андеррайтерами с целью распределения путем перепродажи, но только в отношении причитающихся процентов. на периоды после даты такого избрания, и

на периоды после даты такого избрания, и

«(D) проценты по долговому обязательству, которое было частью эмиссии, которая—

«(i) был частью выпуска, не погашенного 1 апреля 1971 г.,

«(ii) было гарантировано гражданином США,

«(iii) рассматривалось в соответствии с главой 41 как долговое обязательство иностранного должника,

«(iv) по состоянию на 30 июня 1974 г. со сроком погашения не более 15 лет, и

«(v) при выпуске был приобретен одним или несколькими андеррайтерами с целью распространения путем перепродажи.

Подразд. (е)(1)(А). Паб. Законодательство L. 101–508, §11813(b)(17), предписывающее заменить фразу «которая является собственностью по статье 1245 (как определено в статье 1245(a)(3))» на «которая является собственностью по статье 38 (или быть имуществом согласно разделу 38, но для раздела 48(a)(5)», было выполнено путем замены «которое является имуществом согласно разделу 38 (или было бы имуществом согласно разделу 38, но для раздела 48(a)(5))». См. Примечание к поправке 1996 г. выше

См. Примечание к поправке 1996 г. выше

Подразд. (е)(2). Паб. L. 101–508, §11801(c)(6)(C), вместо «упоминается в подпункте (B) раздела 184(d) слова «все акции которых принадлежат одному или нескольким внутренним железнодорожным перевозчикам общего пользования» )(1)”.

1989 г. — подразд. (а)(6). Паб. L. 101–239, §7811(i)(2), заменено «865(i)(1)» на «865(h)(1)».

Подразд. (е)(1). Паб. Законодательство L. 101–239, §7841(d)(9), во вводных положениях заменено «раздел 862(a)» на «раздел 826(a)».

1988 г. — Подразд. (а)(2)(Б). Паб. Законодательство L. 100–647, §1012(q)(7), слова «кроме доходов, описанных в разделе 884(d)(2)» заменены на «кроме доходов, указанных в разделе 884(d)(2)» в двух местах.

Подразд. (а)(2)(С). Паб. L. 100–647, §1012(q)(15), заменено «раздел 243(e)» на «раздел 243(d)».

Подразд. (а)(6). Паб. Законодательство L. 100–647, §1018(u)(39), в заголовке слова «личное имущество» заменено «инвентарно-инвентарное имущество».

Подразд. (а)(7). Паб. L. 100–647, §1012(i)(10), абз. (7) в целом. До внесения поправок в абз. (7) гласит: «Суммы, полученные в качестве дохода от андеррайтинга (согласно определению в разделе 832(b)(3)) от страхования рисков Соединенных Штатов (согласно определению в разделе 953(a)»).

(а)(7). Паб. L. 100–647, §1012(i)(10), абз. (7) в целом. До внесения поправок в абз. (7) гласит: «Суммы, полученные в качестве дохода от андеррайтинга (согласно определению в разделе 832(b)(3)) от страхования рисков Соединенных Штатов (согласно определению в разделе 953(a)»).

Подразд. (с)(1)(Б). Паб. L. 100–647, §1012(g)(3), добавлено «или, в случае корпорации, относится к доходу, полученному таким образом дочерней компанией такой корпорации» после скобок в ст.(i), зачеркнуто «или цепь дочерних компаний такой корпорации» после «дочерней компанией» в ст. (ii) и добавлено предложение в конце, определяющее «дочернюю компанию».

Подразд. (c)(2)(B)(ii). Паб. L. 100–647, §1012(i)(14)(B), с поправками ст. (ii) в целом. До изменения, ст. (ii) гласит следующее: «такой раздел применяется путем замены «50 процентов» на «10 процентов» в каждом месте, где он появляется».

Подразд. (е). Паб. L. 100–647, §1012(g)(9), добавлен пп. (е).

1987 г. — Подразд.(а)(2). Паб. L. 100–203, §10221(d)(4)(B), вставленный в конце «В случае любых дивидендов от корпорации, находящейся в собственности 20 процентов (как определено в разделе 243(c)(2)), подпункт (B) применяется путем замены «100/80» на «100/70».

L. 100–203, §10221(d)(4)(B), вставленный в конце «В случае любых дивидендов от корпорации, находящейся в собственности 20 процентов (как определено в разделе 243(c)(2)), подпункт (B) применяется путем замены «100/80» на «100/70».

Подразд. (а)(2)(Б). Паб. L. 100–203, §10221 (d) (4) (A), который предписывал этот подпункт. (B) изменить, заменив «100/70» на «100/85», был выполнен путем замены «100/70» на «100/85», чтобы отразить вероятное намерение Конгресса.

1986 г. — Подразд.(а)(1). Паб. L. 99–514, §1241(b)(1)(A), во вступительном тексте слова «резиденты, корпоративные или иные» заменены на «резиденты, не являющиеся юридическими лицами или отечественными корпорациями».

Подразд. (а)(1)(А). Паб. L. 99–514, §1214 (a) (1), (c) (5) (A), с поправками, пп. (B) в целом и переименовал его в (A). До внесения поправок и переименования прежний пп. (B) гласит следующее: «проценты, полученные от иностранца-резидента или местной корпорации, когда к удовлетворению Секретаря будет доказано, что менее 20 процентов валового дохода из всех источников такого физического лица или такой корпорации было получено полученных из источников в Соединенных Штатах, как определено в соответствии с положениями настоящей части, за 3-летний период, заканчивающийся закрытием налогового года такого физического лица или такой корпорации, предшествующего выплате таких процентов, или за такую часть таких период, который может быть применим». Бывший пп. (А), который гласил: «проценты на суммы, описанные в подразделе (с), полученные иностранцем-нерезидентом или иностранной корпорацией, если такие проценты фактически не связаны с ведением торговли или бизнеса в Соединенных Штатах», был вычеркнул.

Бывший пп. (А), который гласил: «проценты на суммы, описанные в подразделе (с), полученные иностранцем-нерезидентом или иностранной корпорацией, если такие проценты фактически не связаны с ведением торговли или бизнеса в Соединенных Штатах», был вычеркнул.

Подразд. (а)(1)(Б). Паб. L. 99–514, §1241(b)(1)(B), переименованный пп. (D), ранее переименованный и измененный §1214(c)(5)(A), (B) Pub. L. 99–514, как (B), и вычеркнул прежний подпункт. (B) [ранее (C)], который гласил: «проценты, полученные от иностранной корпорации (кроме процентов, выплаченных или зачисленных в кредит местным отделением иностранной корпорации, если такое отделение занимается коммерческой банковской деятельностью), когда к удовлетворению министра показано, что менее 50 процентов валового дохода из всех источников такой иностранной корпорации за 3-летний период, заканчивающийся закрытием ее налогового года, предшествующего выплате таких процентов (или такой части того периода, в течение которого существует корпорация) была фактически связана с ведением торговли или бизнеса в Соединенных Штатах».

Паб. L. 99-514, §1214 (c) (5) (a), (b), переработанная бывшая подбапар. (F) как (d), замещенный в Cl. (ii), «подпункт (B) раздела 871(i)(3)» вместо «пункт (2) подраздела (c)» и переименованный бывший подпункт. (С) как (Б). Бывший пп. (Б) переработано (а).

Подразд. (а)(1)(С). Паб. L. 99–514, §1241(b)(1)(B), переименованный пп. (E), как ранее переиздан §1214 (c) (5) (а) паба. L. 99–514, как (C), и вычеркнул прежний подпункт. (C) [ранее (d)], которые читают следующим образом: «В случае интереса, полученного от иностранной корпорации (кроме процентов, уплаченных или зачисленных внутренней отраслью иностранной корпорации, если такая филиала занимается коммерческим банком бизнес), 50 процентов или более валовых доходов, которые из всех источников за 3-летний период, заканчивающийся с близкими его налогооблагаемыми годом, предшествующим выплату такого интереса (или для такой части такого периода, как корпорация, Существование) было эффективно связано с поведением торговли или бизнеса в Соединенных Штатах, сумма такого интереса, который несет одинаковое соотношение на такой интерес, что и валовой доход такой иностранной корпорации для такого периода, который не был эффективно связан с поведением из торговли или бизнеса в Соединенных Штатах несет свой валовой доход от всех источников ».

Паб. L. 99–514, §1214(c)(5)(A), переименованный пп. (Г) как (С). Бывший пп. (С) переименован в (В).

Подразд. (а)(1)(Г). Паб. L. 99–514, §1214(c)(5)(A), переименованный пп. (Н) как (F). Паб. L. 99–514, §1241 (b) (1) (B), затем переименовал такой подпункт. (F) как (D). Оригинальный подпункт. (D) был переименован в (C) и вычеркнут, а первоначальный подпункт. (F) был переименован в (D), затем (B).

Подразд. (а)(1)(Е). Паб. L. 99–514, §1241(b)(1)(B), переименованный пп.(E), ранее переименованный в §1214(c)(5)(A) Pub. Л. 99–514, как (С).

Паб. L. 99–514, §1214(c)(5)(A), переименованный пп. (G) как (E) и вычеркнул прежний подпункт. (E), который гласил: «доход, полученный иностранным центральным эмиссионным банком от банковских акцептов».

Подразд. (а)(1)(F). Паб. L. 99–514, §§1214 (c) (5) (A), 1241 (b) (1) (B), последовательно переименованный в бывший подпункт. (F) как (D) и (B) соответственно.

Подразд. (а)(1)(Ж). Паб. L. 99–514, §§1214 (c) (5) (A), 1241 (b) (1) (B), последовательно переименованный в бывший подпункт. (G) как (E) и (C) соответственно.

(G) как (E) и (C) соответственно.

Подразд. (а)(1)(Н). Паб. L. 99–514, §§1214 (c) (5) (A), 1241 (b) (1) (B), последовательно переименованный в бывший подпункт. (H) как (F) и (D) соответственно.

Подразд. (а)(2)(А). Паб. L. 99–514, §1214(b), с поправками, пп. (А) вообще. До внесения поправок в пп. (A) гласит следующее: «от местной корпорации, кроме корпорации, в которой действуют выборы в соответствии с разделом 936, и кроме корпорации, менее 20 процентов валового дохода которой, к удовлетворению Секретаря, доказано, что полученных из источников в Соединенных Штатах, как определено в соответствии с положениями настоящей части, за 3-летний период, заканчивающийся закрытием налогового года такой корпорации, предшествующего объявлению таких дивидендов (или за такую часть такого периода, как корпорация уже существует) или».

Подразд. (а)(2)(Б). Паб. L. 99–514, §1241(b)(2), заменено «25 процентов» на «50 процентов» и добавлено «(или рассматривается как эффективно связанное, кроме как в соответствии с разделом 884(d)(2))» в двух местах. .

.

Подразд. (а)(6). Паб. Законодательство L. 99–514, §1211(b)(1)(B), вместо «личной собственности» используется фраза «инвентарь (по смыслу статьи 865(h)(1))».

Подразд. (б). Паб. L. 99–514, §104 (b) (11), заменил «стандартный вычет» на «сумму в нулевой скобке».

Подразд.(с). Паб. L. 99–514, §1214 (a) (2), с поправками в пп. (c) как правило, замена положений, касающихся требований иностранного бизнеса, положениями, касающимися процентов по депозитам.

Подразд. (г). Паб. L. 99–514, §1214 (c) (5) (C), с поправками в пп. (d) в целом, заменяя положение специальным правилом применения подразд. (a)(2)(B) в отношении прежнего положения о специальных правилах применения пп. (а), абз. (1)(B) – (1)(D) и (2)(B), пп. (1) и (2) относительно новых юридических лиц и положений переходного правила.

подсек. (д), (е). Паб. L. 99–514, §1212(d), переименованный в пп. (f) как (e) и вычеркнул прежний подраздел. (e) в отношении учета доходов от определенных арендованных самолетов, судов и космических аппаратов в качестве доходов из источников в Соединенных Штатах.

1983 — Подразд. (а)(8). Паб. L. 98–21 добавлен пар. (8).

1980 — Подразд. (а)(5). Паб. Законодательство L. 96–499 заменило «Распоряжение правами на недвижимое имущество Соединенных Штатов» на «Продажу или обмен недвижимого имущества» в заголовке и «Распоряжение правами на недвижимое имущество Соединенных Штатов (как определено в разделе 897 (c))» на «продажу». или обмен недвижимого имущества, находящегося в Соединенных Штатах» в тексте.

Подразд. (е). Паб. Законодательство L. 96–605 заменило положение, предписывающее, чтобы доход от определенных арендованных самолетов, судов и космических кораблей рассматривался как доход из источников в Соединенных Штатах, на положение, позволяющее налогоплательщику по своему усмотрению рассматривать доход от определенных самолетов и судов как доход из источников в пределах Соединенных Штатов. США и предписывающий порядок отмены таких выборов.

1978 г. — Подразд. (а)(1)(F). Паб. L. 95–600, §540(a), обозначил действующие положения как п. п.(i) и добавлен кл. (ii).

п.(i) и добавлен кл. (ii).

Подразд. (е). Паб. L. 95–600, §370(a), добавлен пп. (е).

1977 г. — Подразд. (б). Паб. L. 95–30 при условии, что в случае физического лица, которое не классифицирует вычеты, сумма, равная сумме нулевой скобки, считается вычетом, который не может быть определенно отнесен к какой-либо статье или классу валового дохода.

1976 г. — Подразд. (а)(1). Паб. L. 94–455, §§1901(c)(7), 1904(b)(10)(B), вычеркнуто «любая территория, любое политическое подразделение территории» после слова «Соединенные Штаты» в положениях, предшествующих некачественный(А) и, в пп. (G), заменить «подразделом (c) раздела 4912 (действовавшим до 1 июля 1974 г.)» на «раздел 4912(c)» и «подразделом (c)(2) такого раздела» вместо «раздела 4912( в)(2)».

Подразд. (а)(2)(А). Паб. Законодательство L. 94–455, §§1051(h)(3), 1906(b)(13)(A), вместо «кроме корпорации, имеющей право в пользу статьи 931» и вычеркнуто «или его представитель» после «Секретарь».

Подразд. (а)(2)(Г). Паб. L. 94–455, §1906(b)(13)(A), зачеркнуто «или его представитель» после «Секретарь».

(а)(2)(Г). Паб. L. 94–455, §1906(b)(13)(A), зачеркнуто «или его представитель» после «Секретарь».

Подразд. (а) (5), (6). Паб. L. 94–455, §1901(b)(26)(A), вместо «продажи» в заголовках и тексте написано «продажа или обмен».

Подразд. (а)(7). Паб. L. 94–455, §1036(a), добавлен пар. (7).

Подразд. (с)(3). Паб. L. 94–455, §1041, исключено положение о том, что пп. (a)(1)(A) и (c) перестанут применяться в отношении сумм, выплаченных или зачисленных после 31 декабря 1976 г.

Подразд.(е)(1). Паб. L. 94–455, §1901(b)(26)(B), «продажа или иное распоряжение» заменено «продажей, обменом или иным распоряжением».

подсек. (д)(2), (3). Паб. L. 94–455, §1906(b)(13)(A), зачеркнуто «или его представитель» после «Секретарь».

1975 — Подразд. (а)(1)(Н). Паб. L. 93–625, §9(a), добавлен пп. (ЧАС).

Подразд. (с)(3). Паб. L. 93–625, §8, «1975» заменено на «1976».

1971 — Подразд. (а)(1)(Ж). Паб. Л. 92–9 добавлен пп. (Г).

Подразд. (а)(2)(Г).Паб. L. 92–178, §503, добавлен пп. (Д).

(а)(2)(Г).Паб. L. 92–178, §503, добавлен пп. (Д).

Подразд. (е). Паб. L. 92–178, §314(a), добавлен пп. (е).

1969 — Подразд. (а)(1)(С), (Г). Паб. L. 91–172, §435(a)(1), вычеркнуто словами «после 31 декабря 1972 г.» после слов «проценты, выплаченные или зачисленные» в скобках после слов «проценты, полученные от иностранной корпорации».

Подразд. (с)(3). Паб. L. 91–172, §435(a)(2), «1972» заменено на «1975».

1966 — Подразд. (а)(1)(А). Паб. Законодательство L. 89–809, §102(a)(1)(A), заменено «проценты на суммы, описанные в подразделе (c), полученные иностранным физическим лицом-нерезидентом или иностранной корпорацией, если такие проценты фактически не связаны с поведением торговли или бизнеса в Соединенных Штатах» для «процентов по депозитам лиц, ведущих банковский бизнес, выплачиваемых лицам, не занятым бизнесом в Соединенных Штатах».

Подразд. (а)(1)(Б). Паб. Законодательство L. 89–809, §102(a)(2), исключили проценты, полученные от иностранной корпорации-резидента, и заменили «валовой доход из всех источников такого физического лица или такой корпорации» на «валовой доход такого плательщика-резидента или местного корпорация», и «налоговый год такого физического лица или такой корпорации» для «налогового года такого плательщика».

Подразд. (а)(1)(С)-(F). Паб. L. 89–809, §102 (a) (2), добавлены пп. (C), (D) и (F), а также переименованный бывший подпункт.(Кейс).

Подразд. (а)(2)(Б). Паб. L. 89–809, §102(b), «50 процентов валового дохода из всех источников» заменены на «50 процентов валового дохода», «фактически связанные с ведением торговли или бизнеса в Соединенных Штатах». для «полученных из источников в Соединенных Штатах, как это определено положениями настоящей части», и «отношение к таким дивидендам, как валовой доход корпорации за такой период, который был фактически связан с ведением торговли или бизнеса в Соединенных Штатах». США к ее валовому доходу из всех источников», поскольку «отношение к таким дивидендам, как валовой доход корпорации за такой период, полученный из источников в Соединенных Штатах, относится к ее валовому доходу из всех источников» и вставлено «(кроме дивидендов за вычет которых допускается в соответствии с разделом 245(b))» после «дивиденды» и «(и только в той степени)» после «в той мере, в какой это возможно».

Подразд. (а)(3)(С)(ii). Паб. Законодательство L. 89–809, §102(c), вставлены слова «физическое лицо, являющееся гражданином или резидентом Соединенных Штатов, домашнее товарищество или» перед «местной корпорацией» и «частное лицо, товарищество или» после «United Kingdom». Государства такими».

подсек. (компакт диск). Паб. L. 89–809, §102 (a) (1) (B), (3), добавлены пп. (в) и (г).

1962 — Подразд. (а)(2)(Б). Паб. L. 87–834 заменил «в той степени, в которой он превышает сумму, которая составляет 100/85 от суммы вычета, разрешенного в соответствии с разделом 245 в отношении таких дивидендов», на «в той степени, в которой он превышает сумму вычета, допустимого в соответствии с разделом 245 в отношении таких дивидендов.

1960 — Подразд. (а)(2)(С). Паб. Л. 86–779 добавлен пп. (С).

Налоговое управление США выпускает предлагаемые правила, касающиеся облачных и других цифровых транзакций | ЭЙ

Резюме

9 августа 2019 г. Министерство финансов США (Казначейство) и Служба внутренних доходов (IRS) опубликовали предлагаемые правила (REG-130700-14, Prop. Treas. Reg. Section 1.861-19), касающиеся облачных транзакции и другие транзакции, связанные с цифровым контентом, таким как игры и социальные сети.Казначейство также предложило правила, которые внесли бы поправки в действующие казначейские обязательства. Рег. Раздел 1.861-18, который устанавливает правила, регулирующие транзакции, связанные с компьютерными программами. Эти предлагаемые правила представляют собой первую серьезную попытку Министерства финансов справиться с облачными вычислениями и связанными с ними проблемами цифрового налогообложения. Предлагаемые правила применяются для целей определения режима операций с программным обеспечением и облачными вычислениями в соответствии с некоторыми положениями, принятыми в рамках Закона о сокращении налогов и занятости (TCJA) ( e.г. , Налоговый кодекс 1 разделы 59A, 245A, 250 и 267A).

Treas. Reg. Section 1.861-19), касающиеся облачных транзакции и другие транзакции, связанные с цифровым контентом, таким как игры и социальные сети.Казначейство также предложило правила, которые внесли бы поправки в действующие казначейские обязательства. Рег. Раздел 1.861-18, который устанавливает правила, регулирующие транзакции, связанные с компьютерными программами. Эти предлагаемые правила представляют собой первую серьезную попытку Министерства финансов справиться с облачными вычислениями и связанными с ними проблемами цифрового налогообложения. Предлагаемые правила применяются для целей определения режима операций с программным обеспечением и облачными вычислениями в соответствии с некоторыми положениями, принятыми в рамках Закона о сокращении налогов и занятости (TCJA) ( e.г. , Налоговый кодекс 1 разделы 59A, 245A, 250 и 267A).

Как и ожидалось, предлагаемые правила отражают поэтапный подход Министерства финансов к созданию гибкой и последовательной основы для решения множества сложных и динамичных налоговых вопросов, возникающих в связи с транзакциями облачных вычислений и цифровой экономикой. Предлагаемые нормативные акты определяют несколько критических проблем, связанных с классификацией облачных вычислений и других цифровых транзакций, таких как характеристика облачных транзакций либо как услуга, либо как аренда.

Предлагаемые нормативные акты определяют несколько критических проблем, связанных с классификацией облачных вычислений и других цифровых транзакций, таких как характеристика облачных транзакций либо как услуга, либо как аренда.

Предлагаемые правила модернизируют и расширяют правила программного обеспечения Treas. Рег. Раздел 1.861-18 для описания «цифрового контента». Они также прояснят некоторые открытые вопросы, такие как источник дохода от сделок, связанных с продажей защищенных авторским правом статей, и объем прав на публичную демонстрацию или публичное исполнение. Однако в предлагаемых правилах также будут оговорены другие важные вопросы, главным образом, источник дохода, полученный от транзакций облачных вычислений и другой цифровой деятельности.

Дата вступления в силу

Проп. сокровища. Рег. Раздел 1.861-19 будет применяться к облачным транзакциям, заключенным в налоговые годы, начинающиеся с даты или после даты публикации Решения Казначейства, принявшего правила в качестве окончательных. Проп. Treas. Рег. Раздел 1.861-18 будет аналогичным образом применяться к сделкам, заключенным в налоговые годы, начинающиеся с даты публикации или после даты публикации Решения Казначейства, принявшего правила в качестве окончательных.

Проп. Treas. Рег. Раздел 1.861-18 будет аналогичным образом применяться к сделкам, заключенным в налоговые годы, начинающиеся с даты публикации или после даты публикации Решения Казначейства, принявшего правила в качестве окончательных.

Подробное обсуждение

Обзор предлагаемых правил облачных вычислений

При разработке предлагаемых правил, касающихся классификации облачных транзакций, Министерство финансов черпало вдохновение из различных источников — законодательных ( e.г. , раздел 7701(e)), нормативные (, например, , положения о программном обеспечении в соответствии с Treas. Reg. Section 1.861-18) и прецедентное право.

Однако уникальный характер облачных транзакций и способ доступа конечных пользователей к облачным службам потребовал от Министерства финансов объединить различные элементы этих источников в новую аналитическую структуру, которая в значительной степени основана на фактах и обстоятельствах каждого конкретного случая. облачная транзакция, и это требует от налогоплательщиков сопоставить эти факты и обстоятельства с рядом неисчерпывающих факторов.

облачная транзакция, и это требует от налогоплательщиков сопоставить эти факты и обстоятельства с рядом неисчерпывающих факторов.

Хотя правила программного обеспечения Treas. Рег. Раздел 1.861-18 предложил Министерству финансов правдоподобную основу для создания правил, регулирующих облачные транзакции, устаревший подход, принятый в правилах программного обеспечения, не может адекватно отразить многие обычные облачные и цифровые транзакции. Как признано Министерством финансов в преамбуле к предлагаемым правилам облачных вычислений (преамбула), правила программного обеспечения, как правило, «не обеспечивают всесторонней основы для классификации многих распространенных» облачных вычислений и цифровых транзакций.

В отличие от более ограниченного объема правил в отношении программного обеспечения, транзакции облачных вычислений обычно характеризуются сетевым доступом по запросу к вычислительным ресурсам, таким как сети, серверы, хранилища и программное обеспечение.

Примечательно, что транзакции облачных вычислений обычно не связаны с передачей авторских прав или статей, защищенных авторскими правами, как того требует Treas. Рег. Раздел 1.861-18. И правила программного обеспечения не содержат правил, касающихся онлайн-доступа к различным программам, серверам или веб-приложениям, отличительным признакам облачных вычислений и других цифровых транзакций.

Рег. Раздел 1.861-18. И правила программного обеспечения не содержат правил, касающихся онлайн-доступа к различным программам, серверам или веб-приложениям, отличительным признакам облачных вычислений и других цифровых транзакций.

Таким образом, транзакции облачных вычислений не вписываются ни в одно конкретное положение существующего закона, включая положения о программном обеспечении, хотя они будут размещены рядом с положениями о программном обеспечении в недавно предложенных Treas. Рег. Раздел 1.861-19.

Классификация транзакций облачных вычислений

Предлагаемые правила эффективно действуют для разделения облачных транзакций на одну из двух категорий: предоставление услуг или аренда имущества.Примечательно, что для облачных транзакций, которые не ориентированы на услуги, предлагаемые правила по умолчанию будут рассматриваться как аренда, приносящая арендный доход, а не как лицензия, дающая право на получение роялти за использование нематериального имущества (хотя предлагаемые правила требуют комментариев по этому вопросу). поскольку, что интересно, в предлагаемых правилах нет случаев или примеров аренды облачного или цифрового контента).

поскольку, что интересно, в предлагаемых правилах нет случаев или примеров аренды облачного или цифрового контента).

Для этих целей «облачная транзакция» будет определяться в широком смысле как «транзакция, посредством которой лицо получает недезинфицируемый сетевой доступ по требованию к компьютерному оборудованию, цифровому контенту (как определено в [ПредложениеТрес. Рег. Раздел] 1.861-18(a)(3)), или другие подобные ресурсы».

Как отмечалось в преамбуле, Министерство финансов предполагает, что предлагаемые правила будут применяться к широкому кругу облачных транзакций, а не только к традиционным моделям обслуживания, принятым в отрасли (, например, , инфраструктура как услуга, платформа как услуга и программное обеспечение как услуга), но также потоковое мультимедиа, веб-приложения и доступ к базам данных, серверам, хранилищам и программному обеспечению.

Однако предлагаемые правила облачных вычислений не будут применяться к транзакциям, которые в противном случае подпадают под действие правил программного обеспечения ( e. г. , загрузка программного обеспечения или других носителей, передача другого цифрового контента, который хранится локально и доступен для использования на компьютере). В этих случаях по-прежнему будут применяться положения о программном обеспечении (включая предлагаемые здесь изменения), а не предлагаемые правила облачных вычислений.

г. , загрузка программного обеспечения или других носителей, передача другого цифрового контента, который хранится локально и доступен для использования на компьютере). В этих случаях по-прежнему будут применяться положения о программном обеспечении (включая предлагаемые здесь изменения), а не предлагаемые правила облачных вычислений.

Отдельный режим как услуга или аренда

По инициативе Пятого судебного округа в деле Tidewater v. Раздел 7701(e) определяет, следует ли рассматривать тайм-чартер морского судна как «аренду» или как «соглашение об оказании услуг». Предлагаемые правила также предусматривают особый подход к облачной транзакции исключительно как к аренде имущества или оказание услуг.

Если, однако, облачная схема включает «множество транзакций», предлагаемые правила потребуют от налогоплательщиков отдельного анализа каждого компонента в рамках, изложенных в Prop. Treas. Рег. Раздел 1.861-19. Полезно то, что это предлагаемое правило не будет применяться к любой «минимальной» транзакции, хотя предлагаемые правила не дают определения «минимальной» и не требуют от налогоплательщиков разделения и отдельной классификации каждого компонента облачной транзакции, независимо от того, насколько несущественным он является.

Оказание услуг по сравнению с арендой имущества: взвешивание факторов

Классификация облачных транзакций либо как предоставление услуги, либо как аренда имущества — это тщательное исследование, учитывающее ряд девяти факторов, изложенных в предлагаемых правилах. Хотя ни один из факторов не является определяющим, и каждому фактору придается равное значение, предлагаемые правила будут предусматривать, что не все факторы могут иметь отношение к данной сделке и, следовательно, могут быть проигнорированы.Примечательно, что шесть из девяти факторов являются репрезентативными для факторов, изложенных в Разделе 7701(e), который является преобладающим законодательным справочником для разборчивой характеристики лицензий и услуг облачных транзакций.

Как указано в предлагаемых правилах, следующие факторы будут влиять на классификацию облачной транзакции как оказание услуг, а не аренду имущества:

- Покупатель физически не владеет имуществом.

- Клиент не контролирует имущество, кроме доступа клиента к сети и использования имущества.

- Поставщик имеет право определить конкретное свойство, используемое в облачной транзакции, и заменить такое свойство сопоставимым имуществом.

- Свойство является компонентом интегрированной операции, в которой у поставщика есть другие обязанности, в том числе обеспечение обслуживания и обновления свойства.

- Покупатель не имеет значительного экономического или собственнического интереса в собственности.

- Поставщик несет любой риск существенного уменьшения доходов или значительного увеличения расходов в случае неисполнения контракта.

- Поставщик одновременно использует это свойство для предоставления значительных услуг организациям, не связанным с клиентом.

- Вознаграждение поставщика в первую очередь зависит от объема выполненной работы или уровня использования клиентом, а не просто от времени.

- Общая цена контракта существенно превышает арендную стоимость имущества на период действия контракта.

Применение этих факторов, а также предлагаемых правил облачных вычислений в значительной степени проиллюстрировано серией примеров. Как показывают примеры, применение соответствующих факторов к облачной транзакции, как правило, приводит к тому, что транзакция рассматривается как предоставление услуг, а не аренда собственности, особенно когда конечный пользователь может только получить доступ, но не владеть, изменять или контролировать — база данных, программное обеспечение или серверы, на которых размещается база данных или программное обеспечение. 2

Модернизация правил программного обеспечения

Предлагаемые правила также вносят три изменения в существующие правила программного обеспечения в Treas. Рег. Раздел 1.861-18.

Во-первых, и это наиболее важно, предлагаемые правила будут предусматривать правило поиска источника для продажи статьи, защищенной авторским правом, через цифровой носитель. Предлагаемые правила будут направлять такие продажи в место загрузки или установки на устройство конечного пользователя. При отсутствии информации о месте загрузки или установки продажи будут считаться совершенными в месте нахождения покупателя (определяемом на основе зарегистрированных данных о продажах для целей деловой или финансовой отчетности). В преамбуле отмечается, что это изменение необходимо, поскольку применение существующих правил, в соответствии с которыми источник дохода определялся местом, где права, правовой титул и интерес перешли к покупателю, может быть легко манипулировано и «имеет мало связи с реальностью» в цифровой контекст.Предлагаемые правила не содержат указаний о том, что представляет собой конечный пользователь. Предлагаемые правила также не касаются ситуаций с участием посредника (например, если корпорация А продает программное обеспечение корпорации Б для дальнейшей перепродажи). Таким образом, существует некоторая неопределенность в отношении источника таких сделок купли-продажи. Это может привести к существенным изменениям для многих налогоплательщиков, которые ранее полагались на переход права собственности в соответствии с действующим законодательством.

При отсутствии информации о месте загрузки или установки продажи будут считаться совершенными в месте нахождения покупателя (определяемом на основе зарегистрированных данных о продажах для целей деловой или финансовой отчетности). В преамбуле отмечается, что это изменение необходимо, поскольку применение существующих правил, в соответствии с которыми источник дохода определялся местом, где права, правовой титул и интерес перешли к покупателю, может быть легко манипулировано и «имеет мало связи с реальностью» в цифровой контекст.Предлагаемые правила не содержат указаний о том, что представляет собой конечный пользователь. Предлагаемые правила также не касаются ситуаций с участием посредника (например, если корпорация А продает программное обеспечение корпорации Б для дальнейшей перепродажи). Таким образом, существует некоторая неопределенность в отношении источника таких сделок купли-продажи. Это может привести к существенным изменениям для многих налогоплательщиков, которые ранее полагались на переход права собственности в соответствии с действующим законодательством.

Во-вторых, предлагаемые правила уточняют, что правила применяются к передаче всего «цифрового контента», а не только «компьютерных программ».Предлагаемые правила будут определять «цифровой контент» как «компьютерную программу или любой другой контент в цифровом формате, который либо охраняется законом об авторском праве, либо больше не охраняется законом об авторском праве исключительно по прошествии времени, независимо от того, был ли контент переданы на физическом носителе». Это изменение призвано сделать книги, фильмы и музыку в цифровом формате подпадающими под действие правил в отношении программного обеспечения. Учитывая отсутствие других указаний, многие налогоплательщики, возможно, уже применяли положения о программном обеспечении к операциям, охватывающим эти типы цифровой собственности, по аналогии.Таким образом, данное изменение вряд ли окажет существенное влияние на налогоплательщиков. Министерство финансов специально запросило комментарии по определению цифрового контента и по вопросу о том, следует ли принимать во внимание какие-либо особые соображения, связанные с цифровым контентом.

Наконец, предлагаемые правила будут предусматривать, что право на публичный показ или право на публичное исполнение цифрового контента с целью рекламы продажи цифрового контента не является передачей авторского права, представляющего собой предлагаемое изменение текущего руководства.

Сфера применения предлагаемых правил

Предлагаемые правила будут применяться к международным положениям Кодекса, включая некоторые положения, принятые как часть TCJA (, например, , разделы 59A, 245A, 250 и 267A). Применение предлагаемых правил к определенным положениям TCJA будет частично зависеть от определения облачной транзакции как услуги или аренды имущества.

Например, в соответствии с Разделом 59A, новым налогом на противодействие эрозии базы (BEAT), который фактически ограничивает возможности американских корпораций вычитать подлежащие вычету платежи со связанными сторонами иностранным филиалам, рассмотрение облачной транзакции как услуги потенциально может привести к в вычитаемых платежах, подпадающих под освобождение от метода стоимости услуг. Напротив, вычитаемые арендные платежи, как правило, облагаются минимальным налогом BEAT. 3

Напротив, вычитаемые арендные платежи, как правило, облагаются минимальным налогом BEAT. 3

Аналогичным образом, рассмотрение сделки как аренды или услуги повлияет на право операции на новый вычет по разделу 250 в отношении нематериального дохода, полученного за границей (FDII), в частности, на то, удовлетворяет ли сделка различным требованиям в отношении «иностранного использования» и документации, поскольку FDII правила различаются для сервисных и арендных сделок.

Запрос комментариев

Требуются комментарии по всем аспектам предлагаемых правил.Среди прочего, Казначейство и IRS запрашивают комментарии по следующим вопросам: (1) следует ли определять цифровой контент более узко, (2) реалистичные (фактические) примеры облачных транзакций, которые будут рассматриваться как аренда, (3) получение дохода от облачных транзакций, и (4) обработка транзакций, связанных с возможностью клиентов как загружать цифровой контент, так и потреблять тот же контент по запросу через Интернет. Если запланировано публичное слушание, дата и время будут опубликованы в Федеральном реестре.

Если запланировано публичное слушание, дата и время будут опубликованы в Федеральном реестре.

Последствия

Что касается вопросов характеристики, подход в предлагаемых правилах в целом соответствует тому, как большинство налогоплательщиков уже анализируют транзакции, связанные с цифровым контентом и облачными вычислениями. Таким образом, предлагаемые положения, если они будут доработаны в нынешнем виде, вряд ли вызовут существенные нарушения или переосмысление позиций отчетности по характеристике доходов. Одним из заметных исключений является новое правило поиска источника для продажи цифрового контента через электронный носитель (транзакция статьи, защищенная авторским правом), которое является отходом от существующих правил поиска источников продуктов инвентаря (как правило, когда право, право собственности и проценты переходят от продавца к покупателю) .Предлагаемый основной подход к источнику такого дохода — поиск того, откуда пользователи загружают цифровой контент — будет обременительным и трудным для отслеживания налогоплательщиками, что заставит некоторых налогоплательщиков эффективно полагаться на вторичное правило (местоположение клиента на основе данных о продажах) для определения источник. Это предлагаемое изменение может также вызвать напряженность в отношении эффективно связанного дохода (ECI) для налогоплательщиков, осуществляющих продажи в США, поскольку это изменение, вероятно, приведет к увеличению дохода из источника в США. Наконец, оговорка Министерства финансов относительно предоставления рекомендаций по получению дохода от транзакций облачных вычислений увековечивает нерешенные вопросы и неопределенность, которые будут по-прежнему беспокоить многих налогоплательщиков.Недавние изменения в международной налоговой среде, вызванные TCJA, а также инициативой ОЭСР 4 BEPS 5 , могут только усугубить потребность в дополнительных рекомендациях.

Это предлагаемое изменение может также вызвать напряженность в отношении эффективно связанного дохода (ECI) для налогоплательщиков, осуществляющих продажи в США, поскольку это изменение, вероятно, приведет к увеличению дохода из источника в США. Наконец, оговорка Министерства финансов относительно предоставления рекомендаций по получению дохода от транзакций облачных вычислений увековечивает нерешенные вопросы и неопределенность, которые будут по-прежнему беспокоить многих налогоплательщиков.Недавние изменения в международной налоговой среде, вызванные TCJA, а также инициативой ОЭСР 4 BEPS 5 , могут только усугубить потребность в дополнительных рекомендациях.

Arizona Revised Statutes

Сессия: 2022 г. — Пятьдесят пятая сессия Законодательного собрания — Вторая очередная сессия 2021 г. — Пятьдесят пятая сессия Законодательного собрания — Первая специальная сессия 2021 г. — Пятьдесят пятая сессия Законодательного собрания — Первая очередная сессия — Первая очередная сессия 2018 г. — Пятьдесят третья законодательная сессия — Первая специальная сессия 2018 г. — Пятьдесят третья законодательная сессия — Вторая очередная сессия 2017 г. — Пятьдесят третья законодательная сессия — Первая очередная сессия 2016 г. — Пятьдесят вторая законодательная сессия — Вторая очередная сессия 2015 г. — Пятьдесят вторая законодательная сессия — Первая специальная сессия 2015 г. — Пятьдесят вторая сессия — Первая очередная сессия2014 — Пятьдесят первая сессия — Вторая очередная сессия 2014 — Пятьдесят первая сессия — Вторая очередная сессия 2013 — Пятьдесят первая сессия — Первая очередная сессия 2013 — Пятьдесят первая сессия — Первая очередная сессия2012 — Пятидесятая сессия — Вторая очередная сессия Session2011 — Пятидесятая законодательная сессия — Четвертая специальная сессия2011 — Пятидесятая сессия ature — Третья специальная сессия 2011 г. — Законодательный орган пятидесятого созыва — Вторая специальная сессия 2011 г. — Законодательный орган пятидесятого созыва — Первая специальная сессия 2011 г.