Расчет платы за водоотведение — Юридическая консультация

С 1 июля 2016 г. повышающий коэффициент утвержден Правительством РФ, что не требует подтверждения на местах. С 1 июля 2016 г. РСО (ресурсоснабжающая организация) и исполнители коммунальных услуг обязаны применять повышающий коэффициент при расчете платы граждан за коммунальные услуги по горячему водоснабжению, холодному водоснабжению и электроснабжению (С 1 января 2017 г. исключена коммунальная услуга по отоплению). С 1 января 2017 г. величина повышающего коэффициента установлена на уровне 1,5. То есть плата за электричество, холодную и горячую воду автоматически увеличивается на 50%.

Но согласно п. 42 Правил предоставления коммунальных услуг собственникам и пользователям помещений в многоквартирных домах и жилых домов, утвержденных постановлением Правительства РФ от 06.05.2011 № 354, размер платы за коммунальную услугу по водоотведению, предоставленную за расчетный период в жилом помещении, не оборудованном ИПУ сточных вод, рассчитывается:

— исходя из суммы объемов холодной и горячей воды, предоставленной в таком жилом помещении, определенных по показаниям ИПУ холодной и (или) горячей воды за расчетный период;

— исходя из норматива водоотведения (путем умножения норматива на количество проживающих в помещении граждан и тариф) при отсутствии приборов учета холодной и (или) горячей воды.

Действующее законодательство не обязывает собственников помещений оснащать МКД приборами учета сточных вод ни в помещении, ни в целом по дому. Соответственно, и в приложении № 1 к Правилам установления и определения нормативов потребления коммунальных услуг и нормативов потребления коммунальных ресурсов в целях содержания общего имущества в многоквартирном доме, утвержденным постановлением Правительства РФ от 23.05.2006 № 306, не упоминается о применении повышающих коэффициентов к нормативу потребления коммунальной услуги по водоотведению. Точно так же в ч. 1 ст. 157 ЖК РФ говорится о применении коэффициентов к нормативу потребления только коммунальных услуг по водо- и электроснабжению.

Однако норматив водоотведения в жилых помещениях определяется исходя из суммы норматива потребления коммунальной услуги по холодному водоснабжению и норматива потребления коммунальной услуги по горячему водоснабжению или норматива потребления холодной воды для предоставления коммунальной услуги по горячему водоснабжению (п. 25 Правил установления и определения нормативов потребления коммунальных услуг и нормативов потребления коммунальных ресурсов в целях содержания общего имущества в многоквартирном доме).

25 Правил установления и определения нормативов потребления коммунальных услуг и нормативов потребления коммунальных ресурсов в целях содержания общего имущества в многоквартирном доме).

Органы власти должны утверждать как базовый, так и повышенный нормативы потребления, учитывающие повышающие коэффициенты. Самовольно исполнитель не вправе умножать базовый норматив на коэффициент, об этом сообщил Минстрой России в письме от 18.03.2015 № 7288-ач/04.

В некоторых регионах власти ограничиваются утверждением базовых и повышенных нормативов потребления услуг по холодному и горячему водоснабжению. В этом случае при выполнении всех необходимых условий применения повышенных нормативов по водоснабжению норматив по водоотведению исчисляется как сумма повышенных нормативов по водоснабжению. Фактически выходит, что плата за водоотведение также увеличивается. Об этом же упомянул Минстрой России в указанном выше письме: при наличии технической возможности установки приборов учета холодной и горячей воды или при отсутствии документального подтверждения наличия (отсутствия) такой возможности для расчета платы за водоотведение применяются повышенные нормативы.

В других регионах уполномоченные органы власти предусматривают базовые и повышенные нормативы потребления коммунальной услуги по водоотведению (путем суммирования соответствующих видов нормативов потребления холодной и горячей воды). Это удобно, если помещение не оснащено индивидуальными счетчиками горячей и холодной воды.

Как формируются тарифы

ИНФОРМАЦИЯ ПО ФОРМИРОВАНИЮ ТАРИФОВ НА ПИТЬЕВУЮ ВОДУ (ПИТЬЕВОЕ ВОДОСНАБЖЕНИЕ), ТЕХНИЧЕСКУЮ ВОДУ, ПОДВОЗ ВОДЫ И ВОДООТВЕДЕНИЕ ДЛЯ ПОТРЕБИТЕЛЕЙ МУП ГОРОДА ХАБАРОВСКА «ВОДОКАНАЛ»

Формирование тарифов осуществляется на основании производственных программ предприятия в соответствии со следующими нормативными документами:

- Федеральный закон от 07.12.2011 г. № 416-ФЗ «О водоснабжении и водоотведении»,

- Постановление Правительства РФ от 13.05.2013 г. № 406 «О государственном регулировании тарифов в сфере водоснабжения и водоотведения»,

- Приказ ФСТ России от 27.12.2013 г № 1746-э «Об утверждении Методических указаний по расчёту регулируемых тарифов в сфере водоснабжения и водоотведения»,

- Постановление Правительства РФ от 29.

07.2013 г. № 641 «Об инвестиционных и производственных программах организаций, осуществляющих деятельность в сфере водоснабжения и водоотведения»,

07.2013 г. № 641 «Об инвестиционных и производственных программах организаций, осуществляющих деятельность в сфере водоснабжения и водоотведения», - Приказ Министерства регионального развития РФ от 10.10.2007 г. № 101 «Об утверждении методических рекомендаций по разработке производственных программ организаций коммунального комплекса»,

- Приказ ФСТ России от 16.07.2014 г. № 1154-э «Об утверждении Регламента установления регулируемых тарифов в сфере водоснабжения и водоотведения».

07.2013 г. № 641 «Об инвестиционных и производственных программах организаций, осуществляющих деятельность в сфере водоснабжения и водоотведения»,

07.2013 г. № 641 «Об инвестиционных и производственных программах организаций, осуществляющих деятельность в сфере водоснабжения и водоотведения»,Ежегодно, в срок до 1 мая года, предшествующего очередному периоду регулирования, МУП города Хабаровска «Водоканал» разрабатывает и представляет в Комитет по ценам и тарифам Правительства Хабаровского края (далее Комитет) проект производственной программы и предложения об установлении тарифов, обеспечивающих финансовые потребности предприятия по осуществлению своей деятельности и достижению целевых показателей. Производственная программа разрабатывается на срок действия регулируемых тарифов. Тарифы в сфере водоснабжения и водоотведения рассчитываются в соответствии с «Методическими указаниями по расчёту регулируемых тарифов в сфере водоснабжения и водоотведения», утверждёнными Приказом ФСТ России от 27.12.2013 г № 1746-э.

Тарифы в сфере водоснабжения и водоотведения рассчитываются в соответствии с «Методическими указаниями по расчёту регулируемых тарифов в сфере водоснабжения и водоотведения», утверждёнными Приказом ФСТ России от 27.12.2013 г № 1746-э.

Постановлением Администрации города Хабаровска от 01.07.2013 г. № 2424 МУП города Хабаровска «Водоканал» определён гарантирующей организацией для централизованной системы холодного водоснабжения и водоотведения городского округа «Город Хабаровск». В связи с чем, Комитет устанавливает для предприятия следующие, входящие в систему регулируемых, тарифы:

- Тариф на питьевую воду (питьевое водоснабжение)

- Тариф на техническую воду

- Тариф на подвоз воды

- Тариф на водоотведение.

Тариф на подвоз воды рассматривается Комитетом в случае обращения органов местного самоуправления, принявших решение о необходимости установления такого тарифа.

Установление тарифов производится путём открытия и рассмотрения дел об установлении тарифов. Комитет проводит экспертизу предложений об установлении тарифов в части обоснованности расходов, учтённых при расчёте тарифов, корректности определения параметров расчёта тарифов и отражает её результаты в своём экспертном заключении.

Комитет проводит экспертизу предложений об установлении тарифов в части обоснованности расходов, учтённых при расчёте тарифов, корректности определения параметров расчёта тарифов и отражает её результаты в своём экспертном заключении.

Решение об установлении тарифов принимается Комитетом по итогам заседания правления не позднее 20 декабря года, предшествующего началу периода регулирования, на который устанавливаются тарифы.

Тарифы в сфере водоснабжения и водоотведения до 01.01.2016 г. устанавливались предприятию на один год с календарной разбивкой в соответствии с предельными индексами, установленными Федеральной службой по тарифам.

С 01.01.2016 г. предприятие перешло на долгосрочное тарифное регулирование. Это позволяет предприятию вести сбалансированную текущую финансово – хозяйственную деятельность, а также формировать свои инвестиционные программы на длительный период в зависимости от утверждённых тарифов.

Расчёт тарифов основан на определении необходимой валовой выручки (НВВ) предприятия на планируемый период. НВВ определяется исходя из экономически обоснованных расходов, необходимых для осуществления регулируемых видов деятельности и обеспечения достижения целевых показателей деятельности предприятия, предусмотренных инвестиционными и производственными программами в течение периода регулирования.

НВВ определяется исходя из экономически обоснованных расходов, необходимых для осуществления регулируемых видов деятельности и обеспечения достижения целевых показателей деятельности предприятия, предусмотренных инвестиционными и производственными программами в течение периода регулирования.

НВВ и долгосрочные тарифы ежегодно корректируются с учётом отклонения фактических значений параметров регулирования тарифов, учитываемых при расчёте тарифов от плановых значений.

При расчёте НВВ учитываются потери воды и потребление воды предприятием на собственные нужды.

Объёмы отпуска воды (отведения сточных вод), определяются исходя из фактических объёмов и динамики отпуска воды (отведения сточных вод) за последние три года.

НВВ определяется как сумма планируемых:

- Производственных расходов;

- Ремонтных расходов, включая расходы на текущий и капитальный ремонты;

- Административных расходов;

- Сбытовых расходов;

- Расходов на амортизацию основных средств;

- Расходов на арендную плату;

- Расходов, связанных с оплатой налогов и сборов;

- Нормативной прибыли.

При расчёте НВВ учитываются расходы по эксплуатации переданных в установленном порядке предприятию бесхозяйных объектов централизованных систем холодного водоснабжения и водоотведения.

Планируемые показатели по каждой статье затрат определяются на основе анализа фактических затрат с учётом их изменения в планируемом периоде путём:

- оценки уровня доступности тарифов для абонентов;

- учёта влияния на величину затрат изменения объёмов реализуемых услуг в результате установки приборов учёта;

- учёта дополнительных затрат для выполнения производственной программы предприятия, при этом оценивается потребность в инвестиционных ресурсах для финансирования намеченных мероприятий по развитию производства, ремонту основных фондов, внедрению новых технологий и оборудования;

- учёта уровня инфляции на планируемый период.

Планированию себестоимости предшествует работа по разработке производственной программы предприятия. Основой этой программы является план реализации услуг в натуральном выражении с учётом прогноза внедрения систем учёта потребляемых ресурсов у абонентов, а также мероприятий по совершенствованию технологий, позволяющих уменьшить объём нерационального расхода чистой воды в процессе её производства и доставки до потребителя.

В составе производственных расходов учитываются:

- расходы на приобретение сырья и материалов и их хранение;

- расходы на приобретаемые электрическую и тепловую энергии;

- расходы на покупную холодную воду;

- расходы на оплату выполняемых сторонними организациями работ и услуг, связанных с эксплуатацией централизованных систем водоснабжения и водоотведения;

- расходы на оплату труда и отчисления на страховые взносы основного производственного персонала;

- общехозяйственные расходы;

- прочие производственные расходы, непосредственно связанные с содержанием и эксплуатацией объектов централизованных систем водоснабжения и водоотведения, в том числе расходы на осуществление производственного контроля качества воды и производственного контроля состава и свойств сточных вод, включая расходы на оборудование лабораторий, приобретение приборов и реагентов, используемых для анализа качества воды, состава и свойств сточных вод.

Расходы регулируемой организации на приобретение используемых ею для производственных нужд сырья и материалов, а также на их хранение рассчитываются как сумма расходов по каждому виду сырья и материалов, являющихся произведением плановых (расчетных) цен на сырье и материалы, и экономически обоснованных объемов потребления сырья и материалов.

Расходы на приобретаемые электрическую и тепловую энергии определяются как сумма произведений расчетных объемов приобретаемых электрической и тепловой энергии на соответственно плановые (расчетные) тарифы на электрическую и тепловую энергии.

Расходы на оплату труда формируются исходя из нормативов численности после их анализа и корректировки. Принимаются во внимание фактически сложившаяся на предприятии среднемесячная заработная плата, увеличение размера тарифной ставки рабочего первого разряда в соответствии с Соглашением о внесении изменений и дополнений в Отраслевое тарифное соглашение в ЖКХ РФ на соответствующий период, а также штатное расписание и организационная структура предприятия.

Амортизационные отчисления на полное восстановление основных фондов определяются на основании действующего метода начисления амортизации и балансовой стоимости основных фондов

Затраты на ремонт и техническое обслуживание определяются из плана ремонтных работ на год, подтверждаются сметами на их выполнение. В плане ремонтных работ указывается источник выполнения работ, выделяются работы, выполняемые хозспособом и по договорам с организациями – подрядчиками.

В плане ремонтных работ указывается источник выполнения работ, выделяются работы, выполняемые хозспособом и по договорам с организациями – подрядчиками.

Затраты на проведение АВР планируются исходя из фактических затрат, сложившихся в предшествующем году. Эта статья комплексная, включающая в себя расходы затраты на материалы, ГСМ, используемые аварийными машинами при ликвидации аварий.

Расходы на покупную воду рассчитываются исходя из потребности в покупной воде в натуральном выражении и тарифа на данную воду. Для водоснабжения ТЭЦ № 3 ПАО «ДГК» очищенной водой предприятие приобретает холодную воду, поступающую с насосной станции первого подъёма ТЭЦ № 3, очищает её и подаёт на ТЭЦ №3, которая в дальнейшем используется для горячего водоснабжения города. Расходы по этой статье напрямую зависят от потребностей подразделений ПАО «ДГК» в воде.

Общехозяйственные расходы включают в себя затраты, связанные с управлением и содержанием подразделений предприятия. Это:

Это:

- отопление и освещение зданий и сооружений,

- оплата труда цехового и административно-управленческого персонала с учётом страховых взносов,

- оплата труда работников лаборатории с учётом страховых взносов,

- затраты по охране объектов ВКХ,

- расходы по охране труда и технике безопасности,

- командировочные и транспортные расходы,

- оплата услуг сторонних организаций (консультационные, информационные, услуги связи, лицензионные и прочие услуги),

- аудиторские услуги,

- представительские расходы,

- страхование имущества,

- затраты, связанные с подготовкой и переподготовкой кадров.

- прочие расходы.

При определении размера расходов, связанных с уплатой налогов и сборов, учитываются:

- налог на прибыль;

- налог на имущество организаций;

- водный налог и плата за пользование водным объектом;

- транспортный налог;

- плата за негативное воздействие на окружающую среду в пределах установленных нормативов и лимитов, в том числе в соответствии с планами снижения сбросов.

При определении необходимой валовой выручки нормативная прибыль включает в себя:

- средства на возврат займов и кредитов, проценты по займам и кредитам, привлекаемым на реализацию инвестиционной программы и пополнение оборотных средств;

- расходы на капитальные вложения (инвестиции) на период регулирования, определяемые на основе утвержденных инвестиционных программ;

- расходы на социальные нужды, предусмотренные коллективными договорами.

Производственные расходы должны покрывать расходы на осуществление производственной программы предприятия.

В целях снижения затрат и сокращения себестоимости услуг на предприятии разработана и действует Программа по ресурсосбережению, предусматривающая внедрение прогрессивных технологий в производство, установку и использование нового оборудования, техники, модернизацию действующего оборудования. В соответствии с данной программой производится перевод насосных станций на автоматический режим работы, устанавливаются приборы учёта расхода энергоресурсов, внедряются новые технологии очистки воды и стоков, ремонта сетей, расхода воды на собственные нужды.

В связи с кризисными явлениями в экономике страны предприятием разработаны и внедряются антикризисные мероприятия, мероприятия по сокращению издержек и повышению эффективности производства.

Тарифы на питьевую воду (питьевое водоснабжение), на техническую воду, водоотведение устанавливаются на основании необходимой валовой выручки и расчётного объёма отпуска воды, объёма принятых сточных вод.

Тарифы определяются в рублях на единицу услуги:

- по водоснабжению – на 1 м3 реализованной воды,

- по водоотведению – на 1 м3 отведённой сточной жидкости.

После проведения экспертизы экономической обоснованности тарифов на питьевую воду и техническую воду, водоотведение, на подвоз воды Комитет своим постановлением устанавливает тарифы для потребителей МУП города Хабаровска «Водоканал».

Для ознакомления с утвержденными тарифами МУП города Хабаровска «Водоканал» пройдите по ссылке http://vodocanal.tauta.ru/for-subscribers/tarify/

Судебная практика о порядке формирования тарифов на услуги водоснабжения и водоотведения

Верховным Судом Российской Федерации в 2018 году рассмотрено более 50 споров искам об оспаривании решений органов тарифного регулирования об установлении (корректировке) тарифов на услуги холодного водоснабжения и водоотведения.

Руководитель юридического департамента ГК «Водоканал Эксперт» Елена Захарова подготовила краткий обзор основных выводов Верховного Суда Российской Федерации при рассмотрении споров о порядке формирования тарифов на услуги водоснабжения и водоотведения в 2018 году.

Основные вопросы касались установления законных оснований владения имуществом, используемого в регулируемой деятельности, невозможности установления тарифов выше и ниже экономически обоснованного уровня для различных категорий потребителей, учета предельного допустимой величины роста тарифов и основных требований при формировании некоторых экономически обоснованных затрат.

Общие вопросы формирования тарифов на услуги водоснабжения и водоотведения:

- Верховный Суд Российской Федерации (далее – Суд) пришел к выводу, что органам тарифного регулирования при установлении тарифов необходимо установить наличие законных оснований у регулируемой организации владения имуществом, используемым в регулируемой деятельности. Орган тарифного регулирования должен проверять законность заключенных договоров аренды или концессионных соглашений, в том числе и потому, что расходы на оплату права владения и (или) пользования муниципальным имуществом учитываются в необходимой валовой выручке в зависимости от правовой формы оформления таких прав (Апелляционное определение Верховного Суда РФ от 11.10.2018 N 8-АПГ18-7, городской округ г. Переславль-Залесский Ярославской области; Определение Верховного Суда РФ от 24.05.2018 N 48-АПГ18-9, Апелляционное определение Верховного Суда РФ от 23.05.2018 N 48-АПГ18-8, Сосновский муниципальный район Челябинской области). В обоснование приведены нормы Федерального закона от 07.12.2011 N 416-ФЗ «О водоснабжении и водоотведении» (далее – Закон о водоснабжении), Основ ценообразования в сфере водоснабжения и водоотведения, утвержденных Постановлением Правительства РФ от 13.05.2013 N 406 (далее – Основы ценообразования), которые содержат императивное правило о том, что права владения и (или) пользования муниципальными централизованными системами водоснабжения и (или) водоотведения могут быть переданы по договорам аренды или концессионным соглашениям, по общему правилу, заключенным по результатам конкурса. При этом в конкурсной документации предусматриваются необходимые для расчета долгосрочных тарифов параметры, которые используются при расчете необходимой валовой выручки регулируемой организации. Экономически обоснованный размер арендной платы определяется исходя из принципа возмещения арендодателю амортизации, налогов на имущество, в том числе на землю, и других обязательных платежей собственника передаваемого в аренду имущества, связанных с владением указанным имуществом. Экономически обоснованный уровень размера арендной платы не может превышать размер, установленный в конкурсной документации или документации об аукционе, если арендная плата (лизинговый платеж) являлись критерием конкурса или аукциона на заключение соответствующего договора. В то же время концессионная плата не учитывается при установлении тарифов в сфере водоснабжения и водоотведения, за исключением концессионной платы, установленной концессионным соглашением, заключенным и зарегистрированным в установленном порядке до 31 декабря 2012 г. Сам по себе формальный статус гарантирующей организации в сфере водоснабжения, сохраняющийся ввиду невнесения органом местного самоуправления соответствующих изменений в свои нормативные акты, в отсутствие использования на законных основаниях имущества, необходимого для осуществления регулируемой деятельности, не образует той совокупности обстоятельств, с наличием которых законодатель связывает необходимость установления тарифов.

- Верховный Суд Российской Федерации обосновал недопустимость установление тарифов на питьевую воду и водоотведение для категорий (групп) потребителей «финансируемые из бюджетов всех уровней» и «прочие» выше экономически обоснованного уровня за счет установления для категории «население» этих же тарифов ниже экономически обоснованного уровня не допускается со ссылкой на часть 25 статьи 32 Закона о водоснабжении и пункт 35 Основ ценообразования. Суд указал, что обеспечение получения необходимой валовой выручки и недопущение экономических потерь ресурсоснабжающей организации при регулировании тарифов на питьевую воду и водоотведение для категории «население» за счет возложения бремени возмещения таких потерь на другие категории потребителей данного ресурса (питьевой воды) и услуги по водоотведению путем установления тарифов выше экономически обоснованного уровня не может расцениваться как соблюдение таких принципов государственной политики в сфере водоснабжения и водоотведения, как: достижение и соблюдение баланса экономических интересов, установление тарифов в сфере водоснабжения и водоотведения исходя из экономически обоснованных расходов (Определение Верховного Суда РФ от 11. 10.2018 N 57-АПГ18-9, Ракитянский район Белгородской области; Определение Верховного Суда РФ от 11.10.2018 N 57-АПГ18-12, Ивнянский район Белгородской области; Апелляционное определение Верховного Суда РФ от 11.10.2018 N 57-АПГ18-10, город Валуйки и Валуйский район Белгородской области; Апелляционное определение Верховного Суда РФ от 11.10.2018 N 57-АПГ18-11, Красненский район Белгородской области; Апелляционное определение Верховного Суда РФ от 11.10.2018 N 57-АПГ18-7, Алексеевский район и г. Алексеевка Белгородской области; Апелляционное определение Верховного Суда РФ от 13.09.2018 N 57-АПГ18-8, Чернянский района Белгородской области; Апелляционное определение Верховного Суда РФ от 12.09.2018 N 57-АПГ18-6, Губкинский городской округ Белгородской области).

- По вопросу возможности установления тарифов на услуги холодного водоснабжения и водоотведения с превышением предельного индекса роста платы граждан за коммунальные услуги позиция Верховного Суда Российской Федерации разделилась. В первой ситуации Суд пришел к выводу, что тарифы устанавливаются с ростом в рамках предельного индекса роста платы граждан за коммунальные услуги, с превышением указанного предельного индекса роста тариф установлен быть не может (Апелляционное определение Верховного Суда РФ от 26.07.2018 N 65-АПГ18-5, Город Биробиджан Еврейской автономной области), подлежащая включению в тариф величина выпадающих доходов не должна приводить к превышению предельно допустимой величины роста тарифа, а в случае превышения, выпадающие доходы подлежат включению в тарифы последующих лет, но в пределах трех годовалого периода регулирования (Апелляционное определение Верховного Суда РФ от 26.12.2018 N 7-АПГ18-10, Ивановская область). Во второй ситуации Суд указал со ссылкой на часть 26 статьи 32 Закона о водоснабжении, что утверждение тарифов ниже экономически обоснованного уровня в целях непревышения коммунальных платежей над максимальным допустимым уровнем изменения размера платы за коммунальные услуги, вносимой гражданами, недопустимо. Соотнесение размера устанавливаемого тарифа с предельным уровнем изменения размера вносимой гражданами платы за коммунальные услуги, подлежат урегулированию уполномоченным органом субъекта РФ путем установления льготных тарифов, выплаты субсидий в целях возмещения недополученной выручки организациям, осуществляющим деятельность по регулируемым ценам (тарифам) (Апелляционное определение Судебной коллегии по административным делам Верховного Суда РФ от 16.01.2018 N 41-АПГ17-14, г. Сальск и Сальский район Ростовской области).

- О ежегодной корректировке выпадающих доходов Суд указал, что они подлежат ежегодной корректировке в составе необходимой валовой выручки. Расчет недополученных доходов, представленный с обосновывающими документами при тарифном регулировании в предыдущие периоды регулирования, не признается представленным при установлении тарифов на предстоящий период регулирования (Апелляционное определение Верховного Суда РФ от 26.12.2018 N 7-АПГ18-10, Ивановская область).

- При расчете объема принятых сточных вод Суд указал, что необходимо руководствоваться пунктом 5 Методических указаний N 1746-э, нельзя суммировать фактические и плановые значения рассчитываемого показателя за различные временные интервалы (Апелляционное определение Судебной коллегии по административным делам Верховного Суда РФ от 16.01.2018 N 41-АПГ17-14, г. Сальск и Сальский район Ростовской области).

Сам по себе формальный статус гарантирующей организации в сфере водоснабжения, сохраняющийся ввиду невнесения органом местного самоуправления соответствующих изменений в свои нормативные акты, в отсутствие использования на законных основаниях имущества, необходимого для осуществления регулируемой деятельности, не образует той совокупности обстоятельств, с наличием которых законодатель связывает необходимость установления тарифов.

Сам по себе формальный статус гарантирующей организации в сфере водоснабжения, сохраняющийся ввиду невнесения органом местного самоуправления соответствующих изменений в свои нормативные акты, в отсутствие использования на законных основаниях имущества, необходимого для осуществления регулируемой деятельности, не образует той совокупности обстоятельств, с наличием которых законодатель связывает необходимость установления тарифов. 10.2018 N 57-АПГ18-9, Ракитянский район Белгородской области; Определение Верховного Суда РФ от 11.10.2018 N 57-АПГ18-12, Ивнянский район Белгородской области; Апелляционное определение Верховного Суда РФ от 11.10.2018 N 57-АПГ18-10, город Валуйки и Валуйский район Белгородской области; Апелляционное определение Верховного Суда РФ от 11.10.2018 N 57-АПГ18-11, Красненский район Белгородской области; Апелляционное определение Верховного Суда РФ от 11.10.2018 N 57-АПГ18-7, Алексеевский район и г. Алексеевка Белгородской области; Апелляционное определение Верховного Суда РФ от 13.09.2018 N 57-АПГ18-8, Чернянский района Белгородской области; Апелляционное определение Верховного Суда РФ от 12.09.2018 N 57-АПГ18-6, Губкинский городской округ Белгородской области).

10.2018 N 57-АПГ18-9, Ракитянский район Белгородской области; Определение Верховного Суда РФ от 11.10.2018 N 57-АПГ18-12, Ивнянский район Белгородской области; Апелляционное определение Верховного Суда РФ от 11.10.2018 N 57-АПГ18-10, город Валуйки и Валуйский район Белгородской области; Апелляционное определение Верховного Суда РФ от 11.10.2018 N 57-АПГ18-11, Красненский район Белгородской области; Апелляционное определение Верховного Суда РФ от 11.10.2018 N 57-АПГ18-7, Алексеевский район и г. Алексеевка Белгородской области; Апелляционное определение Верховного Суда РФ от 13.09.2018 N 57-АПГ18-8, Чернянский района Белгородской области; Апелляционное определение Верховного Суда РФ от 12.09.2018 N 57-АПГ18-6, Губкинский городской округ Белгородской области).Выводы и обоснования Верховного Суда Российской Федерации могут быть использованы регулируемой организацией и органами тарифного регулирования при формировании, утверждении, обосновании тарифов на услуги холодного водоснабжения и водоотведения, в том числе в целях исключения повторных ошибок всех заинтересованных (участвующих) в формировании тарифов лиц.

Расчет отдельных статей затрат:

- По расходам на аренду транспортного средства Суд указал, что отчет об оценке стоимости арендной платы независимого оценщика, который не содержит расчет согласно ст. 44 Основ ценообразования, не является доказательством обоснованности размера арендной платы, подлежащей учету в тарифе (Апелляционное определение Верховного Суда РФ от 07.11.2018 N 58-АПГ18-15, Хабаровский край).

- По расходам на горюче-смазочные материалы Суд пришел к выводу, что незаконно исключать такие расходы только на том основании, что не представлены договоры, заключенные на торгах. Орган тарифного регулирования должен использовать иные источники информации о ценах, в том числе провести анализ представленных регулируемой организацией документов, обосновывающих фактические затраты по указанной статье (Апелляционное определение Судебной коллегии по административным делам Верховного Суда РФ от 16.01.2018 N 41-АПГ17-14, г. Сальск и Сальский район Ростовской области).

- При определении объема ремонтных расходов Суд указал, что не учитывается Экспертное заключение о результатах технического обследования и стоимости ремонтно-восстановительных работ, если оценка произведена без использования инструментального обследования и в нарушение Требований к проведению технического обследования, утвержденных Приказом Минстроя России от 05.08.2014 N 437/пр (Апелляционное определение Судебной коллегии по административным делам Верховного Суда РФ от 16.01.2018 N 48-АПГ17-22, Челябинский городской округ Челябинской области).

- По результату анализа спорной ситуации по передаче участником в уставный капитал ранее «самортизированных» объектов до балансовой стоимости, равной 0, и в последующем оцененных по рыночной стоимости объектов Суд указал, что данное действие является злоупотреблением правом, а увеличение суммы амортизационных отчислений в тарифном предложении — экономически необоснованным (Апелляционное определение Верховного Суда РФ от 23.08.2018 N 11-АПГ18-11, Республика Татарстан, Набережные Челны).

Расчет расходов на оплату труда:

- Суд еще раз подтвердил необходимость учета Регионального тарифного соглашения при расчете расходов на оплату труда согласно пункту 17 Методических указаний №1746-э (Определение Судебной коллегии по административным делам Верховного Суда РФ от 11.01.2018 N 7-АПГ17-8, городской округ Кинешма Ивановской области).

- Достаточно любопытным представляется обоснование неприменения понижающего коэффициента 0,5, установленного в примечании 3 к таблице 16 приказа Госстроя РФ от 22 марта 1999 г. N 66 при расчете расходов на оплату труда основного производственного персонала, заключающееся в том, что отсутствуют методические указания и разъяснения по порядку применения понижающего коэффициента не более 0,5 при расчете численности машинистов для обслуживания частично автоматизированных насосных установок, в частности, не урегулировано, каким образом следует определять степень автоматизации (полная, средняя и т.д.) и какой коэффициент надлежит применять (например, в интервале от 0,1 до 0,5), притом что автоматизация насосных станций не всегда приводит к сокращению численности машинистов (Апелляционное определение Судебной коллегии по административным делам Верховного Суда РФ от 01.03.2018 N 33-АПГ18-4, Ленинградская область).

Расчет предпринимательской прибыли:

- При определении расчетной предпринимательской прибыли гарантирующей организации Суд указал, что уменьшение установленного размера (5% расходов на каждый год долгосрочного периода регулирования) недопустимо, в том числе и по такому основанию как недопущение превышения размера коммунальных платежей над максимальным допустимым уровнем изменения размера платы за коммунальные услуг (Апелляционное определение Судебной коллегии по административным делам Верховного Суда РФ от 16.01.2018 N 41-АПГ17-14, г. Сальск и Сальский район Ростовской области).

Обязательность раздельного учета расходов:

- Суд установил последствия неведения раздельного учета расходов по регулируемым и нерегулируемым видам деятельности, указав, что в целях исключения повторного учета одних и тех же затрат, необходимая валовая выручка регулируемого вида деятельности уменьшается на процент, который приходится на общую сумму затрат по нерегулируемым видам деятельности (Апелляционное определение Верховного Суда РФ от 26.07.2018 N 65-АПГ18-5, г. Биробиджан Еврейской автономной области).

- Суд также указал последствия понесенных экономически необоснованных расходов регулируемой организации, установив, что такие расходы полностью исключаются из необходимой валовой выручки, если стоимость оплаты определена по договорам, заключенным не на торгах и не представлены документы, обосновывающие экономическую целесообразность заключения таких договоров. При этом из необходимой валовой выручки исключается полностью вся сумма по таким договорам, в том числе НДС (Апелляционное определение Судебной коллегии по административным делам Верховного Суда РФ от 28.02.2018 N 14-АПГ17-18, город Воронеж Воронежской области).

Выводы и обоснования Верховного Суда Российской Федерации могут быть использованы регулируемой организацией и органами тарифного регулирования при формировании, утверждении, обосновании тарифов на услуги холодного водоснабжения и водоотведения, в том числе в целях избежания повторных ошибок всех заинтересованных (участвующих) в формировании тарифов лиц.

Более подробно судебная практика по вопросам формирования тарифов на услуги водоснабжения и водоотведения будет представлена на вебинаре, который состоится 19 апреля 2019 г. Условия участия и регистрация на вебинар на сайте http://vodokanal.expert в разделе «Семинары».

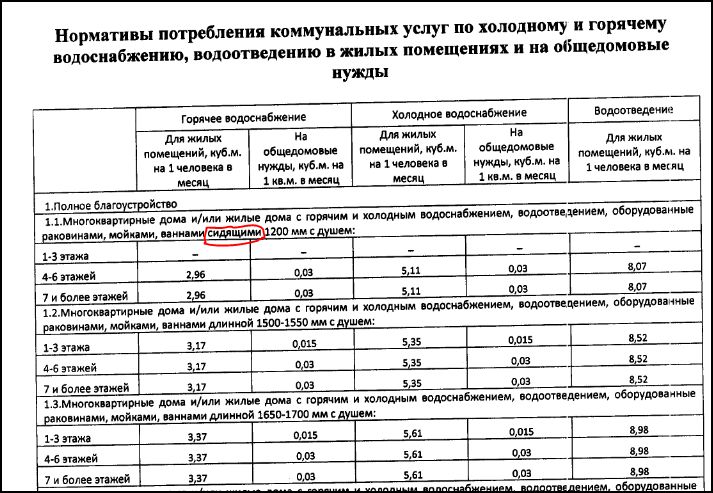

| № п/п | Категории жилых помещений | Действующие нормативы согласно приказа от 22.12.2017 №03/247 |

| 1 | 2 | 3 |

| 1 | Многоквартирные и жилые дома с централизованным холодным и горячим водоснабжением, водоотведением, оборудованные унитазами, раковинами, мойками, ваннами сидячими длиной 1200 мм с душем | |

| 1.1. | Норматив холодного водоснабжения | 4,26 |

| 1.2. | Норматив горячего водоснабжения | 3,1 |

| 1.3. | Водоотведение (1.1+1.2) | 7,36 |

| 2 | Многоквартирные и жилые дома с централизованным холодным и горячим водоснабжением, водоотведением, оборудованные унитазами, раковинами, мойками, ваннами длиной 1500 — 1550 мм с душем | |

| 2.1. | Норматив холодного водоснабжения | 4,3 |

| 2.2. | Норматив горячего водоснабжения | 3,15 |

| 2.3. | Водоотведение (2.1+2.2) | 7,45 |

| 3 | Многоквартирные и жилые дома с централизованным холодным и горячим водоснабжением, водоотведением, оборудованные унитазами, раковинами, мойками, ваннами длиной 1650 — 1700 мм с душем | |

| 3.1. | Норматив холодного водоснабжения | 4,35 |

| 3.2. | Норматив горячего водоснабжения | 3,21 |

| 3.3. | Водоотведение (3.1+3.2) | 7,56 |

| 4 | Многоквартирные и жилые дома с централизованным холодным и горячим водоснабжением, водоотведением, оборудованные унитазами, раковинами, мойками, ваннами без душа | |

| 4.1. | Норматив холодного водоснабжения | 3,03 |

| 4.2. | Норматив горячего водоснабжения | 1,63 |

| 4.3. | Водоотведение (4.1+4.2) | 4,66 |

| 5 | Многоквартирные и жилые дома с централизованным холодным и горячим водоснабжением, водоотведением, оборудованные унитазами, раковинами, мойками, душем | |

| 5.1. | Норматив холодного водоснабжения | 3,8 |

| 5.2. | Норматив горячего водоснабжения | 2,55 |

| 5.3. | Водоотведение (5.1+5.2) | 6,35 |

| 6 | Многоквартирные и жилые дома с централизованным холодным водоснабжением, водонагревателями, водоотведением, оборудованные унитазами, раковинами, мойками, душами и ваннами сидячими длиной 1200 мм с душем | |

| 6.1. | Норматив холодного водоснабжения | 7,36 |

| 6.2. | Водоотведение | 7,36 |

| 7 | Многоквартирные и жилые дома с централизованным холодным водоснабжением, водонагревателями, водоотведением, оборудованные унитазами, раковинами, мойками, душами и ваннами длиной 1500 — 1550 мм с душем | |

| 7.1. | Норматив холодного водоснабжения | 7,46 |

| 7.2. | Водоотведение | 7,46 |

| 8 | Многоквартирные и жилые дома с централизованным холодным водоснабжением, водонагревателями, водоотведением, оборудованные унитазами, раковинами, мойками, душами и ваннами длиной 1500 — 1550 мм с душем | |

| 8.1. | Норматив холодного водоснабжения | 7,56 |

| 8.2. | Водоотведение | 7,56 |

| 9 | Многоквартирные и жилые дома с централизованным холодным водоснабжением, водонагревателями, водоотведением, оборудованные унитазами, раковинами, мойками, душами и ваннами без душа | |

| 9.1. | Норматив холодного водоснабжения | 7,16 |

| 9.2. | Водоотведение | 7,16 |

| 10 | Многоквартирные и жилые дома с централизованным холодным водоснабжением, водонагревателями, водоотведением, оборудованные унитазами, раковинами, мойками, душами | |

| 10.1. | Норматив холодного водоснабжения | 6,36 |

| 10.2. | Водоотведение | 6,36 |

| 11 | Многоквартирные и жилые дома без водонагревателей с водопроводом и канализацией, оборудованные раковинами, мойками и унитазами | |

| 11.1. | Норматив холодного водоснабжения | 3,86 |

| 11.2. | Водоотведение | 3,86 |

| 12 | Многоквартирные и жилые дома без водонагревателей с централизованным холодным водоснабжением и водоотведением, оборудованные раковинами и мойками | |

| 12.1. | Норматив холодного водоснабжения | 3,15 |

| 12.2. | Водоотведение | 3,15 |

| 13 | Многоквартирные и жилые дома с централизованным холодным водоснабжением, без централизованного водоотведения, оборудованные умывальниками, мойками, унитазами, ваннами, душами | |

| 13.1. | Норматив холодного водоснабжения | 7,16 |

| 14 | Многоквартирные и жилые дома с централизованным холодным водоснабжением, без централизованного водоотведения, оборудованные умывальниками, мойками, унитазами | |

| 14.1. | Норматив холодного водоснабжения | 3,86 |

| 14(1) | Многоквартирные и жилые дома с централизованным холодным водоснабжением, без централизованного водоотведения, оборудованные умывальниками, мойками | |

| 14(1) | Норматив холодного водоснабжения | 3,15 |

| 14(2) | Многоквартирные и жилые дома с централизованным холодным водоснабжением, без централизованного водоотведения, оборудованные умывальниками, мойками, ваннами с душами | |

| 14(2) | Норматив холодного водоснабжения | 3,95 |

| 15 | Дома, использующиеся в качестве общежитий, оборудованные мойками, раковинами, унитазами, с душевыми с централизованным холодным и горячим водоснабжением, водоотведением | |

| 15.1. | Норматив холодного водоснабжения | 3,03 |

| 15.2. | Норматив горячего водоснабжения | 1,85 |

| 15.3. | Водоотведение (15.1+15.2) | 4,88 |

| 16 | Многоквартирные и жилые дома с водоразборной колонкой | |

| 16.1. | Норматив холодного водоснабжения | 1,22 |

Нормативы потребления коммунальной услуги по холодному |

Важная информация

Приём граждан по предварительной записи производится:

Работает телефонная «Горячая линия» по вопросам применения тарифов на электро- и теплоэнергию, жилищно-коммунальные услуги, газ, утверждения платы за технологическое присоединение (ТП) к электрическим сетям

Телефон «Горячей линии»: Полезные ссылки:

Новое на сайте

| ||||

Тарифы и нормативы ЖКУ на 2019 год

11.01

2019

Нормативы накопления твердых коммунальных отходов — Приказ министерства жилищно-коммунального хозяйства Ставропольского края от 26.12.2017 N 347 (ред. от 24.09.2018) «Об утверждении нормативов накопления твердых коммунальных отходов на территории Ставропольского края»

Нормативы потребления коммунальных услуг по холодному и горячему водоснабжению и водоотведению в жилых помещениях — Приказ министерства жилищно-коммунального хозяйства Ставропольского края от 16.05.2013 N 131-о/д (ред. от 29.05.2017) «Об утверждении нормативов потребления коммунальных услуг по холодному и горячему водоснабжению и водоотведению в Ставропольском крае».

Нормативы потребления коммунальной услуги по электроснабжению в жилых помещениях — Приказ министерства жилищно-коммунального хозяйства Ставропольского края от 29.08.2012 N 298-о/д (ред. от 29.05.2017) «Об утверждении нормативов потребления коммунальной услуги по электроснабжению в Ставропольском крае».

Нормативы потребления электрической энергии в целях содержания общего имущества в многоквартирном доме — Приказ министерства жилищно-коммунального хозяйства Ставропольского края от 29.05.2017 N 161 «Об утверждении нормативов потребления электрической энергии в целях содержания общего имущества в многоквартирном доме, расположенном на территории Ставропольского края».

Нормативы потребления холодной воды, горячей воды в целях содержания общего имущества в многоквартирном доме и нормативы отведения сточных вод в целях содержания общего имущества в многоквартирном доме — Приказ министерства жилищно-коммунального хозяйства Ставропольского края от 29.05.2017 N 162 (ред. от 29.06.2017) «Об утверждении нормативов потребления холодной воды, горячей воды, отведения сточных вод в целях содержания общего имущества в многоквартирном доме, расположенном на территории Ставропольского края».

Нормативы расхода тепловой энергии, используемой на подогрев холодной воды для предоставления коммунальной услуги по горячему водоснабжению — Приказ министерства жилищно-коммунального хозяйства Ставропольского края от 12.10.2016 N 399 (ред. от 27.02.2017) «Об утверждении нормативов расхода тепловой энергии, используемой на подогрев холодной воды для предоставления коммунальной услуги по горячему водоснабжению»

Нормативы потребления коммунальной услуги по газоснабжению — Приказ министерства жилищно-коммунального хозяйства Ставропольского края от 11.03.2016 N 87 (ред. от 19.04.2016) «Об утверждении нормативов потребления коммунальной услуги по газоснабжению в Ставропольском крае»

% PDF-1.4

%

1387 0 obj>

endobj

xref

1387 51

0000000016 00000 н.

0000004109 00000 п.

0000001347 00000 н.

0000004198 00000 н.

0000004890 00000 н.

0000004959 00000 н.

0000005026 00000 н.

0000005190 00000 п.

0000006199 00000 н.

0000006941 00000 н.

0000006996 00000 н.

0000007065 00000 н.

0000007210 00000 н.

0000007361 00000 н.

0000008330 00000 н.

0000009298 00000 н.

0000010358 00000 п.

0000010984 00000 п.

0000011130 00000 п.

0000011277 00000 п.

0000012147 00000 п.

0000092750 00000 п.

0000097016 00000 п.

0000098158 00000 п.

0000098365 00000 п.

0000098574 00000 п.

0000099490 00000 н.

0000099560 00000 н.

0000099781 00000 п.

0000099988 00000 н.

0000101307 00000 н.

0000101377 00000 н.

0000101777 00000 н.

0000101989 00000 н.

0000105359 00000 п.

0000105429 00000 п.

0000105712 00000 н.

0000105919 00000 п.

0000107853 00000 п.

0000107923 00000 п.

0000107951 00000 п.

0000108354 00000 п.

0000108382 00000 п.

0000108906 00000 н.

0000108934 00000 п.

0000109290 00000 н.

0000109318 00000 п.

0000109659 00000 п.

0000113186 00000 н.

0000116713 00000 н.

0000003912 00000 н.

трейлер

] >>

startxref

0

%% EOF

1389 0 obj> поток

xVmL [> 6656 » \ @ J $ A, \ 74UIdŀ (.m8whyWX ޗ ۀ Ҙ @ C2z3эN + r5, Zȡ $ ㏼PDLMψ} Zl6g B {4u = sjVbɅVBTV0J

Контрольный список для стратегического бизнес-планирования и финансового планирования в области водоснабжения и канализации, июль Скачать PDF бесплатно

1 Контрольный список стратегического бизнес-планирования и финансового планирования в области водоснабжения и канализации, июль 2014 г. Стратегический бизнес-план (SBP) рассматривает 3 элемента передовой практики управления водоснабжением и канализацией 1 [Стратегическое бизнес-планирование, ценообразование и управление засухой].SBP и Стратегия IWCM должны быть подготовлены в соответствии с этим Контрольным списком и Контрольным списком IWCM соответственно. Документами по планированию пиков местного водоснабжения (LWU) для предприятий водоснабжения и канализации являются его текущая стратегия IWCM и текущая SBP. Стратегию IWCM и SBP необходимо готовить каждые 8 лет с ротацией каждые 4 года, как показано на Рисунке 1 на странице 3. Как отмечено на Рисунке 2 на странице 4 Контрольного списка IWCM, окончательная стратегия IWCM должна включать надежный Финансовый план (пункты 10–20 на страницах 13–15) для принятого 30-летнего Сценария IWCM.SBP и финансовый план (FP) должны быть завершены через 4 года после завершения стратегии IWCM LWU, как показано на рисунке 1. Этот контрольный список 2, по сути, является дорожной картой и был подготовлен, чтобы помочь LWU быстро проанализировать и обновить запланированные действия, необходимые для решения проблем городского водоснабжения в рамках разумного делового и финансового планирования, как указано в ссылке 1 на стр. 15. Стратегические бизнес-планы LWU должны учитывать каждый пункт в этом контрольном списке, который основан на Приложении и заменяет его A Руководства правительства штата Новый Южный Уэльс по управлению водоснабжением и канализацией, 2007 г. и ссылка 1 (Процесс подготовки SBP и его взаимодействие со стратегией IWCM показано на Рисунке 2 на странице 4.Текущий стратегический бизнес-план включает 30-летний общий план управления активами (пункт 7 на стр. 10) из текущей стратегии IWCM вместе с программой обновлений, основанной на фактических данных, и финансовым планом (пункт 20 на стр. 15). Этот контрольный список подходит для определения объема работ по привлечению консультанта для подготовки SBP LWU. Ссылки, использованные в этом Контрольном списке, показаны на странице Система управления водоснабжением и канализацией, разработанная правительством Нового Южного Уэльса, была введена в 2004 году и обновлена в 2007, 2011 и 2014 годах (в рамках требований 19 требований рассматриваются основные рекомендации Руководства по продуктивности). Отчет комиссии №55 о секторе городского водоснабжения Австралии, август 2011 г. (и 9 национальных требований к городскому водоснабжению. 2 В соответствии со стр. 19 Руководства по планированию и отчетности для местных органов власти в Новом Южном Уэльсе 2010, стратегические бизнес-планы водоснабжения и канализации или стратегии IWCM подготовлены окружной совет должен также уделять должное внимание Стратегическим планам сообщества учредительных советов и должен разрабатываться в консультации с учредительными советами. Кроме того, пункт 219 (2) Общего постановления 2005 года о местных органах власти указывает: выборы членов совета учредительных советов уездного совета, уездный совет должен рассмотреть стратегический план деловой активности до 30 июня, следующего за выборами.Совет может одобрить существующий план, одобрить поправки к существующему плану или разработать и одобрить новый стратегический план деловой активности, в зависимости от обстоятельств, чтобы гарантировать, что у совета есть стратегический план деловой активности, охватывающий как минимум следующие 10 лет. Стратегический план деловой активности совета округа по водоснабжению и / или канализации в отношении Пункта 219 (2) — это его текущая Стратегия IWCM или текущая SBP, в зависимости от того, что является более поздним. Управление водных ресурсов Нового Южного Уэльса,

июля

2 Когда LWU необходимо провести подготовку SBP? LWU должен предпринять подготовку своего SBP при следующих обстоятельствах: 1.Коммунальное предприятие, которое завершило 8-летнюю подготовку стратегии IWCM, должно провести подготовку SBP и финансового плана через 4 года. 2. Коммунальное предприятие, которому SBP 4 года и чьей оценке IWCM или стратегии IWCM не более 5 лет, должно провести подготовку своего SBP и финансового плана. Никаких действий не требуется, если SBP младше 4 лет. 3. Однако, если срок проведения оценки IWCM или стратегии IWCM коммунального предприятия составляет не менее 6 лет, а SBP — 4 года, коммунальное предприятие должно провести 8-летнюю подготовку стратегии и финансового плана IWCM.Стратегия IWCM: правильный размер любых проектов и определение наиболее выгодного 30-летнего сценария и стратегии IWCM на основе TBL. Он включает 30-летний план управления всеми активами (TAMP) и FP. Определяет самый низкий единообразный уровень стабильных типичных счетов за жилье (TRB) для соответствия уровням услуг, согласованных с сообществом, и траектории цен на следующие 4 года в текущих долларах. Принятый 30-летний сценарий IWCM включает обновление существующего 30-летнего плана продления, с включением только подтвержденных продлений на основе фактов на первые 5 лет.В плане продления учитываются все работы, которых удалось избежать, изменить размер, заброшенные или изменить приоритет. Стратегия IWCM подготавливается каждые 8 лет (Рисунок 1 на странице 3). Управление водных ресурсов штата Новый Южный Уэльс (СЕЙЧАС) должно согласовать документ о проблемах IWCM, окончательную стратегию и сценарий IWCM и финансовый план до реализации сценария LWU. SBP: анализирует и обновляет существующий 30-летний TAMP LWU, выявляет любые возможности для уменьшения или отсрочки значительных проектов и включает FP (пункт 7 на странице 10 и пункт 20 на странице 15).Анализирует компонент продления TAMP для разработки надежного 30-летнего плана продления, первые 5 лет из которого включают только подтвержденные обновления, основанные на доказательствах, которые обеспечивают соотношение цены и качества (элемент 7F на стр. 11). Определяет самый низкий унифицированный уровень стабильных TRB для соответствия уровням обслуживания, согласованным с сообществом, и траектории цен на следующие 4 года в текущих долларах (пункт 10 на стр. 13). СПП готовится каждые 8 лет, т.е. через 4 года после подготовки Стратегии IWCM (Рисунок 1 на странице 3). Предоставьте СЕЙЧАС для регистрации ваши окончательные SBP и FP (Примечание 4 на стр. 16).2 Управление водных ресурсов Нового Южного Уэльса, июль 2014 г.

3 Стратегию IWCM и SBP необходимо готовить каждые 8 лет с ротацией каждые 4 года, как показано ниже. Это включает в себя подготовку TAMP и FP каждые 4 года, ежегодное обновление этих планов и включение любых необходимых корректирующих действий в ваш годовой план действий для Совета. Стратегия и финансовый план IWCM, 4 года, 4 года, SBP и финансовый план Рисунок 1: Стратегия IWCM и SBP NSW Office of Water, июль

4 Обзор операционной среды — Ситуационный анализ нормативных и договорных обязательств — Ситуационный анализ LOS — Обзор показателей эффективности — Долгосрочные тенденции в сравнительном отчете NSW — Предоставление услуг и анализ BPM УРОВНИ ОБСЛУЖИВАНИЯ МИССИИ (LOS) Принятый сценарий IWCM и стратегия ПРЕДОСТАВЛЕНИЕ УСЛУГ ПЛАН ОБСЛУЖИВАНИЯ КЛИЕНТОВ + ОБЩИЙ ПЛАН УПРАВЛЕНИЯ АКТИВАМИ +, 1,2 ПЛАН РАБОЧИХ УСЛОВИЙ + Рассматривать и вносить поправки до получения удовлетворительного ФИНАНСОВОГО ПЛАНА 30-летний прогноз типичных счетов за жилье в текущих (2-й год) долларах Стратегический бизнес-план (SBP) # Утвержден Советом Выполнить Вклад SBP в Совет — Стратегический план сообщества ^ — 4-летняя программа реализации ^ & — Годовой операционный план ^ Предоставить одобренные SBP и FP к СЕЙЧАС для регистрации Годовой отчет об исполнении TBL * и подготовка годового плана действий для внесения Советом вклада в годовой отчет Совета ^ Примечания: 1 Должны включать результаты полного обзора вашей системы управления питьевой водой (стр. 10-летний стратегический план сообщества, стратегия обеспечения ресурсами, 4-летняя программа реализации, годовой операционный план и годовой отчет являются ключевыми элементами системы интегрированного планирования и отчетности (IPR) местных органов власти (стр. 12).Рисунок 2: Процесс подготовки стратегического бизнес-плана (SBP) 4 Управление водных ресурсов штата Новый Южный Уэльс, июль 2014 г.

5 Контрольный список стратегического бизнес-плана 1. Сводное резюме Охватывает все основные вопросы, основные действия, краткое изложение отчета о финансовом плане (пункт 20 на стр. 15), динамику цен и 30-летний прогноз типового счета за жилую недвижимость на второй год $. Включает план системы.2. Обзор операционной среды (Рисунок 2 на странице 4) A. Включает заявление о миссии в отношении ваших услуг водоснабжения и канализации (см. Раздел 6 на странице 19 ссылки 1) B. Все основные вопросы решаются с помощью соответствующей стратегии и действий. и показатели эффективности в Стратегическом бизнес-плане. C. Имеется система мониторинга соблюдения и отчетности. D. Были определены нормативные и договорные требования. E. Включает в себя все вопросы из ситуационного анализа соответствия операционной среды (см. Раздел 5.2 ссылки 1 на странице 15). F. Включает анализ профиля деловых и страхуемых рисков (см. Разделы 5.2 и 13.8 Справочного документа 1 на страницах 12 и 92) и краткое изложение страховых полисов. 3. Мониторинг эффективности A. Включены последний отчет LWU о производительности и план действий LWU. B. Как отмечено на странице 27 ссылки 3, в дополнение к рассмотрению любых областей недостаточной производительности, План действий замыкает цикл планирования с финансовым планом коммунального предприятия путем: сравнения Типового счета за жилое строительство (TRB) с прогнозом в финансовый план и документирование любых необходимых корректирующих действий для выполнения LWU.Отчетность о результатах за финансовый год по ключевым действиям, изложенным в стратегическом бизнес-плане коммунального предприятия или стратегии IWCM, в зависимости от того, что наступит позже. См. Также пункт 7D на странице Уровни обслуживания (LOS) (Рисунок 2 на странице 4) A. Ясны, значимы и измеримы. B. Целевая LOS определена. Эти LOS также должны использоваться в стратегии IWCM, анализе водного цикла, а также в плане обслуживания прогнозирования и развития. C. Включает все вопросы из анализа ситуации LOS (см. Раздел 5.2 ссылки 1 на стр. 15) D. Консультации с общественностью важны по поводу предлагаемых уровней обслуживания * (LOS), чтобы согласовать соответствующий баланс между LOS и итоговым Типовым счетом за жилую недвижимость (раздел 12.4 на стр. 85 ссылки 1). См. Также пункты 16, 18 и 19 на стр. 14. Как отмечено в разделе 7.2 на стр. 35 Справочного документа 1, LOS относится только к эксплуатационным уровням обслуживания, таким как Управление водных ресурсов штата Новый Южный Уэльс, июль

.

6 Контрольный список стратегического бизнес-плана 5.Оказание услуг (Рисунок 2 на странице 4) 6. План обслуживания клиентов (Рисунок 2 на странице 4) эстетическое качество питьевой воды (например, цвет см. В разделе 12.1 на странице 81 Справочного документа 1, давление воды, время отклика и т. Д. Нормативные требования, такие как так как водоснабжение не может быть оговорено в соответствии с лицензией на работы по очистке сточных вод вашего коммунального предприятия и требованиями к безопасности плотин, а также к охране труда и технике безопасности. соблюдение требований к химическому качеству воды, а также подготовка и внедрение Системы управления питьевой водой (Ссылка 13) (см. раздел на странице 31 Ссылки 1).A. Общие варианты предоставления услуг изучены и сделаны выводы. B. Включает изучение вариантов предоставления услуг для конкретных проектов для мер, включенных в Общий план управления активами (TAMP). C. Коммунальное предприятие осознает риск спроса и избегает инвестирования в активы, которые могут стать избыточными, невыгодными или крупногабаритными, например в результате получения застройщиком разрешения на предоставление услуг водоснабжения и / или канализации на большой территории сброса (в соответствии с Законом о конкуренции в водном хозяйстве 1994 г.).Бизнес-цели разработаны для каждой области ключевых результатов. 6.1 Необслуживаемые территории A. Список всех необслуживаемых городов и деревень с указанием численности населения, удовлетворительности существующих объектов и приоритетности каждого города / села для реализации вариантов из Стратегии IWCM. B. Предложения по обслуживанию необслуживаемых городов и деревень включены и обсуждаются в стратегическом бизнес-плане вашего LWU и программе капитальных работ (Пункт 7F на стр. 11). 6.2 Регулирование и цены на водоснабжение, канализацию и торговые отходы A.Полное возмещение затрат Полное возмещение затрат для каждого предприятия водоснабжения и канализации (Ссылка 4, стр. 7). Общий годовой доход должен соответствовать финансовому плану, указанному в пункте 10 на стр. 13. Это обычно приводит к положительной экономической реальной норме прибыли (ERRR). Как отмечено на стр. 46 справочного документа 1 и на странице 12 справочного документа 3, LWU, которые выполнили все требования передового управления, поощряются выплачивать дивиденды эффективности за счет излишка своих предприятий водоснабжения и канализации в общие доходы Совета. .6 Управление водных ресурсов Нового Южного Уэльса, июль 2014 г.

7 Контрольный список стратегического бизнес-плана B. Водоснабжение: Жилищное строительство Плата за использование: соответствующее водопользование 3 платы за кл без скидки на воду; независимо от стоимости земли. Не менее 75% доходов населения от платы за водопользование [для коммунальных предприятий с 4 000 или более подключенными объектами недвижимости]. Если 75% не были достигнуты, необходимо будет увеличить плату за использование воды и снизить плату за доступ в соответствии с Циркуляром LWU11 от марта. Это стратегическая мера, которая наглядно представляет большую ценность для сообщества (стр. 5 ссылки 3).Не менее 50% доходов населения от платы за водопользование [для коммунальных предприятий с менее чем 4 000 подключенных объектов недвижимости]. C. Канализация: Жилые дома Единый годовой счет за канализацию для каждого жилого объекта, независимо от стоимости земли (Ссылка 5, стр. 28). D. Водоснабжение: нежилой двухставочный тариф с соответствующей платой за водопользование / кл и платой за доступ. E. Канализация: нежилой двухставочный тариф с соответствующей платой за использование канализации / kl и коэффициентом сброса канализации. Эксплуатационные затраты каждого LWU на килограмм (OMA) показаны в столбце 2 на странице 87 ссылки 3.Плата за использование канализации / kl должна приблизительно соответствовать этой стоимости OMA, а плата за доступ к канализации должна отражать стоимость предоставления этих услуг канализации. F. Цены на жидкие торговые отходы 4 Установлены и введены соответствующие сборы и сборы за торговые отходы для всех предприятий по удалению жидких торговых отходов (ссылка 5 на стр. 15). Такое ценообразование является требованием параграфа 86 (ii) Национальной водной инициативы «Надлежащая плата за использование промышленных отходов», введенная для водоотводчиков с предписанной предварительной обработкой (Ссылка 5).Плата за сверхнормативную массу и несоблюдение требований по сверхнормативной массе введена для крупных сбросных устройств и промышленных отходов (Ссылка 5). G. Политика регулирования торговли отходами и утверждения Политика регулирования торговли отходами в соответствии со ссылкой 5 внедрена. Одобрение торговых отходов в соответствии со ссылкой 5, выданное каждому предприятию по удалению жидких торговых отходов. Годовой отчет, представленный Управлению водных ресурсов штата Новый Южный Уэльс, содержит список всех предприятий по сбросу промышленных отходов, утвержденных Советом на год (стр. 119 ссылки 5). H. Плата за разработчика по плану обслуживания разработчиков + плата за коммерческую разработку; раскрытие информации о любых перекрестных субсидиях (Ссылка 6, стр. vi).+ Освобождены LWU с ростом до 5 лотов / год. 3 Обратите внимание, что правительство штата Новый Южный Уэльс и Комиссия по производительности рекомендуют коммунальным предприятиям принять двухставочный тариф с единой платой за использование для всего водопользования (Ссылка 3, стр. 6). 4 Все пункты этого элемента должны быть рассмотрены при подготовке стратегического бизнес-плана. Управление водных ресурсов Нового Южного Уэльса,

июля

8 Контрольный список стратегического бизнес-плана I.Двойное водоснабжение LWU с двойным водоснабжением, т.е. сетчатая подача питьевой воды для использования внутри помещений и отдельная сетчатая подача непитьевой воды, предназначенная для наружного использования, для более чем 50% бытовых потребителей должны соответствовать элементу 2 (g) критерия 2 в Таблице 1 на стр. Руководство по управлению (ссылка 14 на странице 15). 6.3 Экологический менеджмент Включено резюме достижений LWU в области экологического менеджмента. 6.4 Анализ и прогноз водного цикла A. Включает краткое изложение принятой программы водосбережения и ключевые предположения, лежащие в основе программных мер.B. Для коммунальных предприятий с 4 000 или более подключенными объектами, достигнуто ли разделение 75% / 25% с учетом тарифов на воду? В противном случае обновите тариф на водоснабжение в соответствии с Циркуляром LWU11 от марта. См. Также пункт 6.2B на стр. 7. C. Ценообразование на воду и канализацию для всех категорий потребителей является наилучшей практикой, если не выполнять требования наилучшей практики. См. Также пункты 6.2A — 6.2D на страницах 6 и 7. Также включите обзор основных предположений и комментарии о текущем состоянии. Сообщите результаты в стратегическом бизнес-плане.Рассмотрите такие вопросы, как: D. Ежедневно измеряется и регистрируется объемная добыча и производство воды? Если нет, выполните ежедневный учет и запись. E. Во всех ли отдельно стоящих жилых помещениях есть отдельные счетчики? Если нет, внедрите. F. Все ли отдельно стоящие и многоквартирные жилые дома (как многоуровневые, так и негосударственные), построенные после июля 2007 года, имеют отдельные счетчики? Если нет, внедрите там, где это рентабельно. G. Коммунальным предприятиям настоятельно рекомендуется отдельно измерять все новые отдельно стоящие и многоквартирные жилые и нежилые дома.Помимо поощрения эффективного использования услуг водоснабжения, это способствует справедливым ценам на водоснабжение, канализацию и торговые отходы. Такой учет рекомендован Отчетом №55 Комиссии по производительности за август 2011 г. (H. Счета за потребление воды потребителями выставляются не реже трех раз в год? Если нет, внедрите. I. Все ли помещения вашего LWU (например, парки, овалы, туалеты) , кладбище и т. д.)? Если нет, внедрите J. Просмотрите эффективность принятых мер по управлению спросом 5 и обобщите результаты и запланированные корректирующие действия.K. Анализ эффективности любого сокращения утечки. 5 В будущем не потребуется отдельный план экономии воды с СЕЙЧАС согласования. Как отмечено в пунктах 9A — 9E и 11A на страницах 14 и 17 Контрольного списка IWCM, все доступные меры и программы по сохранению воды и управлению водным циклом должны быть оценены в рамках Стратегии IWCM, а подходящая программа сохранения и управления водными ресурсами, принятая как часть принятый 30-летний Сценарий IWCM. Осуществление программы и ее эффективность следует контролировать и сообщать в SBP (см. Пункты 6.4D — 6.4L выше). 8 Управление водных ресурсов Нового Южного Уэльса, июль 2014 г.

9 Выполненная программа контрольного списка стратегического бизнес-плана и обобщение результатов и запланированных корректирующих действий. См. Также результаты вашего коммунального предприятия на страницах 163 и 166 Справочного материала 17 на странице 16. L. Рассмотрите эффективность любой предпринятой программы управления канализационным потоком и обобщите результат и запланированные корректирующие действия.M. Кратко просмотрите демографический прогноз и обновите его при необходимости. N. Имеется система сбора и мониторинга данных по конкретной схеме и план 6. O. Пересмотреть и обновить принятый прогноз водного цикла (потребности в воде, а также потоки и нагрузки в канализацию) по мере необходимости. 6.5 Интегрированное управление водным циклом (IWCM) A. Включает краткое изложение принятого сценария IWCM и основных допущений / рисков, лежащих в основе сценария. Также включает обзор основных допущений 7 и рисков, лежащих в основе стратегии IWCM, и отчет о результатах в стратегическом бизнес-плане.Рассмотрите такие вопросы, как: B. Предположение 1: потенциальное незапланированное увеличение спроса на воду из-за водоемкости промышленности, крупных новых разработок и т. Д. C. Допущение 2 — потенциальные неожиданные изменения в существующем режиме доступа / использования воды. D. Допущение 3: значительные потенциальные изменения качества сырой воды и / или несоответствие требованиям ADWG. E. Допущение 4: неожиданное значительное изменение характеристик системы распределения. F. Предположение 5: неожиданное расширение / предоставление услуг водоснабжения в новом районе / городском центре.G. Допущение 6: потенциально неожиданное увеличение нагрузки сточными водами из-за промышленности, крупного развития и т.д. I. Предположение 8: возможные неожиданные изменения в существующем лицензионном режиме управления канализацией. 6 Следует отметить, что сбор и хранение данных / информации о вашей системе и ее производительности является обязательным и не зависит от размера LWU в соответствии с Законом о государственных записях, а также для будущего планирования и улучшения работы.7 После такого анализа допущений IWCM и рассмотрения результатов разделов 6.4 и 6.5 выше ожидается, что либо принятый сценарий IWCM останется прочной основой для планирования коммунального предприятия, либо может потребоваться разработка модификаций. к сценарию, чтобы учесть изменившиеся обстоятельства; например, продвигать или откладывать сроки проектов в общем плане управления активами (TAMP) и / или увеличивать / уменьшать размер проектов. Такие модификации капитальных работ и эксплуатационные решения в TAMP должны разрабатываться высококвалифицированным проектировщиком систем водоснабжения и канализации, чтобы избежать реализации дорогостоящих неоптимальных проектов.Результаты 4-летнего среднесрочного обзора стратегии IWCM должны быть задокументированы в стратегическом бизнес-плане. Однако, если есть серьезные изменения в предположениях, лежащих в основе TAMP, остановите среднесрочный обзор стратегии IWCM и подготовьте новую стратегию IWCM в соответствии с Контрольным списком IWCM (Управление водных ресурсов штата Новый Южный Уэльс, июль

г.

10 Контрольный список стратегического бизнес-плана J.Предположение 9: неожиданное расширение / предоставление услуг канализации в новом районе / центре города. См. Также пункт 6.4 выше. 6.6 Управление засухой 4,8 A. Все ли источники водоснабжения должным образом отслеживаются (например, уровень, расход, соответствующее качество воды) и регистрируются? Если нет, выполните подходящий мониторинг и запись. B. Включает график спроса на воду во времени с наложенными периодами ограничения, уровнем хранения / грунтовых вод и соответствующими климатическими данными с момента последнего обновления SBP. C. Включает краткую информацию о работе системы водоснабжения с момента последнего обновления SBP и любых предпринятых управленческих / аварийных действиях.D. Пересмотреть принятый план управления засухой, особенно график пороговых значений ограничений по воде для засухи и уровень ограничений по воде, а также соответствующие меры. Обновите, если это необходимо, и включите в приложение. 6.7 Система управления питьевой водой 9 A. Включает отчет о полном обзоре ваших систем управления питьевой водой (стр. 30 ссылки 15). B. Пункты обновления, указанные в Отчете, включены в СПП с соответствующими действиями и показателями эффективности.C. Участие сообщества и консультации были предприняты в соответствии со ссылками 11 и «Вовлечение сообщества». Включает резюме участия сообщества, завершенное с момента последнего обновления SBP (Ссылка 11 на стр. 15). 6.9 Здоровье и безопасность труда A. Включает в себя сводку достижений LWU в области охраны труда и техники безопасности по сравнению с принятыми показателями эффективности. B. Включает в себя краткое изложение завершенных аудитов и любых запланированных корректирующих действий для достижения цели. Другие меры по управлению рисками 7. Общий план управления активами (TAMP) Обзор и обновление TAMP для выявления возможностей сокращения или отсрочки значительных проектов (рис. 2 на странице 4) других мер по управлению рисками, реализованных вашим LWU A.Отчет об изменениях, необходимых для процедур эксплуатации и технического обслуживания (O&M) (например, для эксплуатации новых объектов), включая влияние на расходы OMA (эксплуатация, техническое обслуживание и администрирование). B. Краткое изложение невыполненных условий Согласия на застройку, связанных с проектами капитального ремонта, выявленными и зарегистрированными, включая влияние на затраты. C. Реестр активов заполнен и актуален (см. Отдельный план управления засухой с NOW Concurrence, в будущем не потребуется, если эти вопросы будут рассмотрены в вашем SBP.Система управления питьевой водой должна пересматриваться и обновляться каждые 4 года в соответствии с Руководством штата Новый Южный Уэльс по системам управления питьевой водой, Управление водоснабжения штата Новый Южный Уэльс, июль 2014 г.

11 Контрольный список стратегического бизнес-плана на стр. 15), а активы оцениваются в соответствии со ссылкой 16 на стр. 16. D. Краткое изложение передового операционного плана включено (ссылка 13 на стр. 15).Также сообщите: — Не удалось ли вам достичь микробиологического соответствия ADWG за последние 2 финансовых года, предпринятые корректирующие действия и были ли они успешными (см. Пункт 1 на странице 31 справочного материала 1 на странице 15). — Любые предупреждения о кипении воды, выпущенные за последние 18 месяцев, предпринятые корректирующие действия и их успешность (см. Пункт 3 на странице 31 справочного материала 1 на странице 15). — Были ли соблюдены требования циркуляра LWU 18 от июня 2014 года для обеспечения безопасности ваших источников питьевой воды.См. Также Приложение E к ссылке 17. E. Краткое изложение передового плана обслуживания включено. Также сообщите о выполнении вашим LWU любых рекомендаций раздела 61 Управления водного хозяйства штата Новый Южный Уэльс (Закон о местных органах власти 1993 г.) относительно корректирующих действий в отношении водоочистных сооружений, плотин, систем рециркуляции воды или систем рециркуляции твердых биологических веществ. F. Просмотрите и обновите существующий TAMP в вашей стратегии IWCM / SBP. Новый TAMP для демонстрации 30-летней программы капитальных работ вашего LWU, в которой указывается каждый предлагаемый проект и его годовые капитальные затраты, включая основанный на фактических данных план рентабельного обновления активов 10.TAMP интегрирован со стратегическим бизнес-планом для достижения целевых уровней обслуживания. Шаблон доступен СЕЙЧАС (стр. 16). Раскрытие информации о финансировании, необходимом для роста, улучшения стандартов и обновлений, требуется для каждого проекта. TAMP был обновлен в соответствии с пунктами 6.4 и 6.5 на страницах 8 и 9. G. Все основные проекты в TAMP обсуждаются в SBP и соответствуют принятому сценарию IWCM и бизнес-целям. 8. Схема организации рабочей силы прилагается.Требования к рабочей силе для удовлетворения потребностей TAMP, включая пункты 6.4–6.7 на страницах 8–10, были включены. 10 LWU должен проанализировать потребности в обновлении, чтобы разработать надежный 30-летний план обновления для своих существующих активов в рамках процесса стратегического бизнес-планирования, но только подтвержденные обновления должны быть включены в первые 5 лет TAMP. Они должны быть основаны на документально подтвержденных доказательствах и анализе соотношения цены и качества (TBL), о котором следует сообщать в SBP. Доказательная база и анализ соотношения цены и качества должны подкрепляться информацией, собранной из программ мониторинга профилактического обслуживания, данными мониторинга производительности, вашим реестром жалоб, аудитами объектов и т.вместе с данными об уровнях соответствия услуг, а также бизнес-рисках и затратах. Хотя важно обновлять существующие активы, когда они явно превысили свой экономический срок службы, преждевременная замена таких активов, как водопровод, просто потому, что им больше 80 лет, будет расточительным золотым покрытием, которое излишне увеличит ваши TRB. Управление водных ресурсов Нового Южного Уэльса,

июля

12 Контрольный список стратегического бизнес-плана 9.Вклад в интегрированное планирование и отчетность (IPR) Совета В соответствии с рисунком 2 на странице 4 и страницами 99 и 100 Руководства по SBP (ссылка 1 на странице 15), обеспечьте ваш Совет исходными данными для водоснабжения и канализации: o Стратегические стратегии сообщества План o 4-летний план выполнения o Годовой производственный план o Годовой отчет. 12 Управление водных ресурсов Нового Южного Уэльса, июль 2014 г.

13 Контрольный список финансового плана 10.Цель финансового плана A. Финансовый план включает в себя все прогнозируемые затраты и доходы и обеспечивает самый низкий стандартный уровень стабильного типичного счета за проживание (в 2-м году), чтобы соответствовать уровням обслуживания, согласованным с сообществом. B. Продемонстрирована долгосрочная финансовая устойчивость в соответствии с Национальной политикой конкуренции и Национальной водной инициативой. 11. Финансовая модель LWU, использующие программное обеспечение FINMOD для своего финансового плана, использовали последнюю версию (FINMOD 2.1 или FINMOD 4.0).12. Сроки Финансовый план охватывает период в 30 лет в соответствии со Стратегией IWCM. 13. Рост и количество оценок A. Введите точное количество существующих оценок жилищных и нежилых помещений 11,12 на основе анализа и прогноза водного цикла (см. Пункт 6.4 на стр. 8). B. Новые оценки незавершенных проектов водоснабжения или канализации включены в прогнозы роста. C. Входные данные прогноза роста в финансовое планирование вашего LWU согласуются с анализом и прогнозами демографического и водного цикла, а также с документом SBP.14. Процентные ставки Были использованы соответствующие значения. В июле такими темпами были: Инфляция Инвестиции Займы 2,5% годовых 5,5% 6,5% годовых 15. Гранты Гранты на капитальные работы в рамках программы CTWSS не принимаются примерно после 2016 г. / Показано общее количество оценок водоснабжения и канализации для каждого коммунального предприятия в таблицах 9 и 14, соответственно, годового отчета о сравнительном анализе штата Новый Южный Уэльс (в специальных таблицах 3 и 5 годового финансового отчета каждого коммунального предприятия показано количество оценок жилых и нежилых помещений, а также количество свободных и занятых участков для водоснабжения и канализации соответственно.Данные в специальных таблицах следует тщательно изучить, чтобы определить надежные значения для использования в анализе пунктов 6.4, 6.5 и пункта 13 выше. 12 Обратите внимание, что ключевые результаты для каждого LWU представлены в таблицах 5-18 годового сравнительного отчета NSW (с августа 2014 года результаты в этих таблицах для каждого LWU, начиная с 2002/03 г. включительно, будут доступны в Управлении водных ресурсов штата Новый Южный Уэльс. Это обеспечит основную часть требуемых данных на основе всего LWU и должно быть дополнено данными, собранными коммунальным предприятием на основе схемы, где это необходимо.13 Значения, указанные в пункте 14, считаются отражающими обстоятельства, сложившиеся в Австралии за последнее десятилетие, и считаются подходящими для долгосрочного финансового планирования, предусмотренного в финансовом плане. Однако ваш анализ чувствительности должен включать инвестиционную ставку 3% годовых и ставку по займам 4% годовых, которые применяются в июле. См. Также пункт 19 на стр. 14. Управление водных ресурсов штата Новый Южный Уэльс, июль

.