Россети Центр — Выдача справок и документов (их копий), подтверждающих технологическое присоединение к сетям сетевой организации (акт разграничения балансовой принадлежности электрических сетей, акт разграничения эксплуатационной ответственности сторон, акт об осуществле

Потребители услуг, с которыми заключены договоры об осуществлении технологического присоединения.

Документы, подтверждающие технологическое присоединение к сетям сетевой организации, выдаются в рамках исполнения договора об осуществлении технологического присоединения, в связи с чем отдельная плата за подготовку таких документов не взимается.

Осуществление фактического присоединения объектов электроэнергетики (энергопринимающих устройств) заявителя к электрическим сетям и фактического приема (подачи) напряжения и мощности в рамках заключенного договора об осуществлении технологического присоединения.

Выдача акта об осуществлении технологического присоединения и акта согласования технологической и (или) аварийной брони.

Акт об осуществлении технологического присоединения составляется не позднее 3 рабочих дней после осуществления сетевой организацией фактического присоединения объектов электроэнергетики (энергопринимающих устройств) заявителя к электрическим сетям и фактического приема (подачи) напряжения и мощности.

Акт согласования технологической и (или) аварийной брони составляется в соответствии с пунктом 14(2) Правил об осуществлении технологического присоединения по окончании осуществления мероприятий по технологическому присоединению.

Акт об осуществлении технологического присоединения составляется не позднее 3 рабочих дней после осуществления сетевой организацией фактического присоединения объектов электроэнергетики (энергопринимающих устройств) заявителя к электрическим сетям и фактического приема (подачи) напряжения и мощности.

Акт согласования технологической и (или) аварийной брони составляется в соответствии с пунктом 14(2) Правил об осуществлении технологического присоединения по окончании осуществления мероприятий по технологическому присоединению.

Ссылка на нормативно-правовой акт: Пункт 19 Правил технологического присоединения энергопринимающих устройств потребителей электрической энергии

Заявка на выдачу документов, подтверждающих технологическое присоединение к сетям сетевой организации, не требуется , т.к. документы выдаются в рамках исполнения договора об осуществлении технологического присоединения.

Номер Контакт-Центра: 13-50, 8 800-50-50-115

Адрес электронной почты «Россети Центр» (публичное наименование ПАО «МРСК Центра»): posta@mrsk-1.ru

Адреса офисов обслуживания потребителей: http://www.mrsk-1.ru/customers/customer-service/centers/

Акт разграничения балансовой принадлежности электрических сетей – правовая природа и назначение — Подключение к электросетям — Свет — Статьи и исследования

10.04.2013

Свет / Подключение к электросетям

Занимаясь с одним из своих клиентов и помогая ему разрешать проблему с электросетевыми объектами, автор этого материала недавно познакомился с так называемым актом разграничения балансовой принадлежности электрических сетей (именно так он и назывался), который, скорее всего, следовало бы назвать соглашением об отступном (хотя и так его, конечно же, тоже называть никак нельзя).

В этом, так называемом акте разграничения, содержится лишь то, что одна сторона признается, что не имеет никаких имущественных притязаний на электросетевое имущество и подтверждает, что это имущество принадлежит другой стороне, подписавшей акт. Ничего более, что требуется отражать в актах, не было.

Естественно, что пришлось немедленно разъяснить клиенту абсолютное несоответствие содержания данного документа тем требованиям, что предъявляются к актам разграничения балансовой принадлежности электрических сетей, имеющим совсем иное назначение.

Именно тогда и возникло у автора понимание, что, по-видимому, действительно существует настоятельная необходимость в развернутом разъяснении здесь на сайте значения и роли этого документа для его правильного понимания всеми, кто далек от электроэнергетики, но вынужден с этими актами непосредственнно сталкиваться и с ними работать.

Акт разграничения балансовой принадлежности: правовая основа

Впервые в современных нормативных правовых актах акты разграничения (будем именно так их далее именовать для удобства восприятия) были упомянуты в постановлении Правительства РФ от 04 мая 2012 г. № 442, внесшем изменения в постановление Правительства РФ от 27 декабря 2004 г. № 861, утвердившее целый ряд правил, и в том числе «Правила технологического присоединения энергопринимающих устройств потребителей электрической энергии, объектов по производству электрической энергии, а также объектов электросетевого хозяйства, принадлежащих сетевым организациям и иным лицам, к электрическим сетям» (далее по тексту – Правила технологического присоединения).

№ 442, внесшем изменения в постановление Правительства РФ от 27 декабря 2004 г. № 861, утвердившее целый ряд правил, и в том числе «Правила технологического присоединения энергопринимающих устройств потребителей электрической энергии, объектов по производству электрической энергии, а также объектов электросетевого хозяйства, принадлежащих сетевым организациям и иным лицам, к электрическим сетям» (далее по тексту – Правила технологического присоединения).

В частности, в подпункте «д» пункта 7 Правил технологического присоединения указывается, что в обязанность сетевой организации входит составление помимо других актов еще и акта разграничения балансовой принадлежности и акта разграничения эксплуатационной ответственности сторон. Понятие же самих этих актов раскрыто в пункте 2 утвержденных тем же постановлением Правительства РФ „Правил недискриминационного доступа к услугам по передаче электрической энергии и оказания этих услуг“. Согласно этой правовой норме под актом разграничения балансовой принадлежности электросетей понимается „документ, составляемый в процессе технологического присоединения энергопринимающих устройств (энергетических установок) физических и юридических лиц к электрическим сетям …. , определяющий границы балансовой принадлежности“.

, определяющий границы балансовой принадлежности“.

Согласно той же норме под актом разграничения эксплуатационной ответственности сторон следует понимать «документ, составленный между сетевой организацией и потребителем услуг по передаче электрической энергии в процессе технологического присоединения энергопринимающих устройств, определяющий границы ответственности сторон за эксплуатацию соответствующих энергопринимающих устройств и объектов электросетевого хозяйства».

Видимо, для лучшего понимания и более правильного правоприменения в этом же 2 пункте Правил недискриминационного доступа дается и определение самой границы балансовой принадлежности, представляющей собой «линию раздела объектов электроэнергетики между владельцами по признаку собственности или владения на ином предусмотренном федеральными законами основании, определяющую границу эксплуатационной ответственности между сетевой организацией и потребителем услуг по передаче электрической энергии…. за состояние и обслуживание электроустановок».

Также следует добавить, что в подпункте «г» пункта 16 Правил технологического присоединения в качестве существенного условия договора технологического присоединения указана обязанность электросетевой организации предусмотреть в договоре порядок разграничения балансовой принадлежности электрических сетей и эксплуатационной ответственности сторон.

Акт разграничения балансовой принадлежности: ПУЭ и советское наследие

До выхода вышеуказанного постановления Правительства РФ правовая регламентация применения актов разграничения содержалась в Правилах устройства электроустановок (ПУЭ), утвержденных приказом Министерства энергетики РФ от 08 июля 2002 г. № 204. Но, к сожалению, ни в ПУЭ, ни, собственно говоря, в постановлении Правительства РФ информации, доступной для понимания лиц, несведущих в электротехнической специфике, практически нет.

Несомненно, что именно отсутствие в нормативно-правовых актах достаточно внятных и подробных методологических положений влечет такое повсеместное заблуждение в широких массах далеких от электроэнергетики людей, вынужденных включаться в процесс оформления и получения актов разграничения.

В тоже время, скудость доступной информации об этих актах, дает основание с большей уверенностью утверждать, что это все же не результат несовершенства законодательной базы, а лишь еще одно убедительное подтверждение действительной роли и статуса актов разграничения. То есть, того, что акты разграничения являются документами узкотехнического назначения и юридически не настолько уж значимы (хотя некоторые изменения в этом вопросе есть и о них будет сказано ниже).

Если же начинать анализ актов с их наименования, а получили они его еще в советский период, то есть во времена дорыночных отношений, то уже из этого наименования «акты разграничения балансовой принадлежности электрических сетей и эксплуатационной ответственности сторон» можно определить его несоответствие современным, так сказать, рыночным реалиям.

Определяющей в этом наименовании является именно балансовая принадлежность, то есть совсем не признак права собственности в современном его понимании. В дорыночные времена, когда практически подавляющая часть всех организаций и предприятий в стране была государственная (лишь некоторая часть была кооперативной, колхозной и т. п.), все их (предприятий и организаций) имущество находилось в государственной собственности. Предприятия (организации), не имевшие права собственности на имущество, выполняли, таким образом, лишь функции «балансодержателей» этого имущества. Поэтому то они и могли оформлять между собой такие акты разграничения.

п.), все их (предприятий и организаций) имущество находилось в государственной собственности. Предприятия (организации), не имевшие права собственности на имущество, выполняли, таким образом, лишь функции «балансодержателей» этого имущества. Поэтому то они и могли оформлять между собой такие акты разграничения.

Эта практика была повсеместной и распространялась она также на общественные, кооперативные и иные аналогичные организации (никого в тот период не интересовало, что имущество, допустим, кооперативных организаций находилось у них не просто «на балансе», а в собственности).

Акт балансового разграничения – проблема разграничения ответственности

Следом за балансовой принадлежностью автоматически возникает вопрос о так называемой эксплуатационной ответственности сторон. Она объясняется тем, что с определенной частотой возникали ситуации, когда физическая граница между сетями сторон акта могла не совпадать с устанавливаемой так называемой границей эксплуатационной ответственности этих же сторон. Проще говоря, в силу технологических причин на какую-то из сторон акта возлагалась обязанность (а, следовательно, и ответственность) осуществления технического обслуживания электросетевого имущества, не находящегося на балансе этой стороны. В то дорыночное время это считалось вполне допустимым и естественным. Для государственных предприятий и организаций вопрос несовпадения указанных границ был непринципиальным. Поэтому они соглашались нести эксплуатационную ответственность за техническое состояние не принадлежащего предприятию (то есть не находящегося у него на балансе) участка электрических сетей.

Проще говоря, в силу технологических причин на какую-то из сторон акта возлагалась обязанность (а, следовательно, и ответственность) осуществления технического обслуживания электросетевого имущества, не находящегося на балансе этой стороны. В то дорыночное время это считалось вполне допустимым и естественным. Для государственных предприятий и организаций вопрос несовпадения указанных границ был непринципиальным. Поэтому они соглашались нести эксплуатационную ответственность за техническое состояние не принадлежащего предприятию (то есть не находящегося у него на балансе) участка электрических сетей.

Имело же это серьезное значение для определения ответственных и конкретных виновных лиц (можно предполагать, что преимущественно для таких целей это и было, скорее всего, введено) при расследовании энергонадзором и правоохранительными органами различных инцидентов и несчастных случаев, происшедших в электрических сетях.

Если в дорыночные времена такое считалось вполне нормальным и естественным, то вряд ли может быть признано уместным сейчас. Редко кто может в настоящий период согласиться с добровольным принятием на себя затрат по техническому обслуживанию чужого электросетевого имущества. Очень трудно было бы представить и понять такого собственника частного предприятия согласного добровольно обслуживать не принадлежащее ему электросетевое имущество. Хотя, теоретически это может быть и возможно, но, видимо, при условии возмещения другой стороной акта затрат этому собственнику на техническое обслуживание чужого имущества. По крайней мере, автору этого материала за время его длительной практики такие случаи не встречались.

Редко кто может в настоящий период согласиться с добровольным принятием на себя затрат по техническому обслуживанию чужого электросетевого имущества. Очень трудно было бы представить и понять такого собственника частного предприятия согласного добровольно обслуживать не принадлежащее ему электросетевое имущество. Хотя, теоретически это может быть и возможно, но, видимо, при условии возмещения другой стороной акта затрат этому собственнику на техническое обслуживание чужого имущества. По крайней мере, автору этого материала за время его длительной практики такие случаи не встречались.

При этом, несмотря на всю кажущуюся неуместность сохранения и использования таких актов, эта практика продолжает оставаться и, скорее всего, так она и останется, (это подтверждает вышеуказанное постановление Правительства РФ). Прежде всего, потому, что будут и никуда не исчезнут государственные (муниципальные) унитарные предприятия и бюджетные учреждения, в деятельности которых применение именно таких актов совершенно правомерно.

Конечно же, довольно неуместно и нелепо выглядят эти акты в глазах физических лиц, имеющих на праве собственности трансформаторные подстанции и линии электропередачи. Ведь какой еще у них может быть баланс? И такие их вопросы на соответствующих сайтах и форумах встречаются.

Тут уже ничего, как говорится, не попишешь, поскольку главным в этой ситуации все же является не выражение сомнений и возмущений, а только лишь правильное понимание сущности и назначения актов разграничения у всех участников, вовлеченных в сферу отношений в электроэнергетике.

Акт о балансовой принадлежности в судебных спорах о правах на сетевое имущество

Таким образом, главным выводом из всего вышеизложенного является исключительно техническое назначение актов разграничения, цель которых — это установление точного места физической границы между принадлежащими разным собственникам электросетевыми объектами, соединенными в единую сеть.

Поэтому акты разграничения ни в коем случае не следует относить ни к правоудостоверяющим, ни к тем более правоустанавливающим документам. Они (акты разграничения) сами могут быть оформлены (должны, во всяком случае) сторонами только при наличии у сторон необходимых правоустанавливающих (правоудостоверяющих) документов на свои объекты.

Они (акты разграничения) сами могут быть оформлены (должны, во всяком случае) сторонами только при наличии у сторон необходимых правоустанавливающих (правоудостоверяющих) документов на свои объекты.

Можно, конечно, предполагать, что в каких-то спорных ситуациях акты разграничения могут быть использованы как доказательства принадлежности (и не только принадлежности) электросетевых объектов. Такие случаи имеются в практике, к примеру, акт разграничения может быть вполне использован как надлежащее доказательство ранее выделенной стороне акта электрической мощности в определенном размере.

Но в спорах об установлении принадлежности электросетевого имущества акты разграничения могут быть использованы (и допущены судом) лишь как косвенное доказательство. Полагать, что это основной документ, подтверждающий право собственности на объект, будет заблуждением. Тем более неправильно считать, что актами разграничения возможно разрешать вопросы перехода прав на электросетевое имущество (как в случае попытки составления соглашения об отступном) о чем рассказал автор в самом начале этого материала.

Акт о балансовом разграничении и технологическое присоединение к электросетям

Правда, следует отметить, что с выходом вышеупомянутого постановления правительства РФ роль актов разграничения несколько изменилась, а правильнее сказать, повысилась, так как они сейчас выступают (наряду с другими документами) еще и как доказательство, подтверждающее факт завершения процедуры технологического присоединения.

Рядом лиц, получивших в электросетевых организациях такие акты разграничения, но так и не сумевших по разным причинам довести процесс технологического присоединения до завершения или же не заключивших договор электроснабжения с энергосбытовой организацией, данные акты могут быть предъявлены суду в качестве надлежащих доказательств в подтверждение своих исковых требований.

При этом нет никаких оснований считать, что значение и роль актов разграничения останется неизменной и что не произойдет их повышения (либо наоборот, снижения) в дальнейшем. Все будет зависеть от той динамики развивающихся в электроэнергетике отношений между электросетевыми организациями и потребителями их услуг. Учитывая же нынешнее состояние этих отношений делать какой-то определенный прогноз крайне сложно. Во всяком случае, автор совсем не задавался этой целью (поскольку это занятие неблагодарное), а был намерен только лишь разъяснить узкий вопрос действительного значения актов разграничения.

Учитывая же нынешнее состояние этих отношений делать какой-то определенный прогноз крайне сложно. Во всяком случае, автор совсем не задавался этой целью (поскольку это занятие неблагодарное), а был намерен только лишь разъяснить узкий вопрос действительного значения актов разграничения.

Главная страница — 404 Страница не найдена

Выберите интересующий Вас вопрос,

чтобы увидеть полную схему системы голосового самообслуживания ПАО «Россети Московский регион»

кнопка 1

Вопросы по отключениям электроэнергии

Переключение на оператора КЦ

ПАО «Россети Московский регион»

кнопка 2

Вопросы по технологическому присоединению

Кнопка 0

Переключение на оператора КЦ

ПАО «Россети Московский регион»

Соединение с оператором

ПАО «Россети Московский регион»

Возможность оставить голосовое сообщение для операторов

ПАО «Россети Московский регион»

Кнопка 1

Получение статуса в автоматическом режиме

(ввод штрихкода)

Кнопка 2

Уведомление о выполнении Технических условий

(ввод штрихкода)

кнопка 3

Вопросы по подаче электронной заявки и работе в личном кабинете

Соединение с оператором

ПАО «Россети Московский регион»

Возможность оставить голосовое сообщение для операторов

ПАО «Россети Московский регион»

кнопка 4

Вопросы по дополнительным услугам

Соединение с оператором

ПАО «Россети Московский регион»

Возможность оставить голосовое сообщение для операторов

ПАО «Россети Московский регион»

кнопка 5

Сообщение о противоправных действиях в отношении объектов ПАО «Россети Московский регион»

Соединение с оператором

ПАО «Россети Московский регион»

Возможность оставить голосовое сообщение для операторов

ПАО «Россети Московский регион»

кнопка 6

Справочная информация

Соединение с оператором

ПАО «Россети Московский регион»

Возможность оставить голосовое сообщение для операторов

ПАО «Россети Московский регион»

Виртуальный помощник

Термины и определения

Потребители электрической энергии — лица, приобретающие электрическую энергию для собственных бытовых и (или) производственных нужд;

Сетевые организации — организации, владеющие на праве собственности или на ином установленном федеральными законами основании объектами электросетевого хозяйства, с использованием которых такие организации оказывают услуги по передаче электрической энергии и осуществляют в установленном порядке технологическое присоединение энергопринимающих устройств (энергетических установок) юридических и физических лиц к электрическим сетям;

Акт разграничения границ балансовой принадлежности сторон — документ, составленный в процессе технологического присоединения энергопринимающих устройств (энергетических установок) физических и юридических лиц к электрическим сетям, определяющий границы балансовой принадлежности;

Акт разграничения эксплуатационной ответственности сторон — документ, составленный сетевой организацией и потребителем услуг по передаче электрической энергии в процессе технологического присоединения энергопринимающих устройств, определяющий границы ответственности сторон за эксплуатацию соответствующих энергопринимающих устройств и объектов электросетевого хозяйства;

Граница балансовой принадлежности — линия раздела объектов электроэнергетики между владельцами по признаку собственности или владения на ином предусмотренном федеральными законами основании, определяющая границу эксплуатационной ответственности между сетевой организацией и потребителем услуг по передаче электрической энергии (потребителем электрической энергии, в интересах которого заключается договор об оказании услуг по передаче электрической энергии) за состояние и обслуживание электроустановок;

Точка присоединения к электрической сети — место физического соединения энергопринимающего устройства (энергетической установки) потребителя услуг по передаче электрической энергии (потребителя электрической энергии, в интересах которого заключается договор об оказании услуг по передаче электрической энергии) с электрической сетью сетевой организации.

404 Страница не найдена

|

02.2019 г.

02.2019 г.Отмена актов разграничения балансовой и эксплуатационной ответственности.

На каких условиях выдается акт баланса энергоснабжения и что это такое

На каких условиях выдается акт баланса энергоснабжения и что это такое

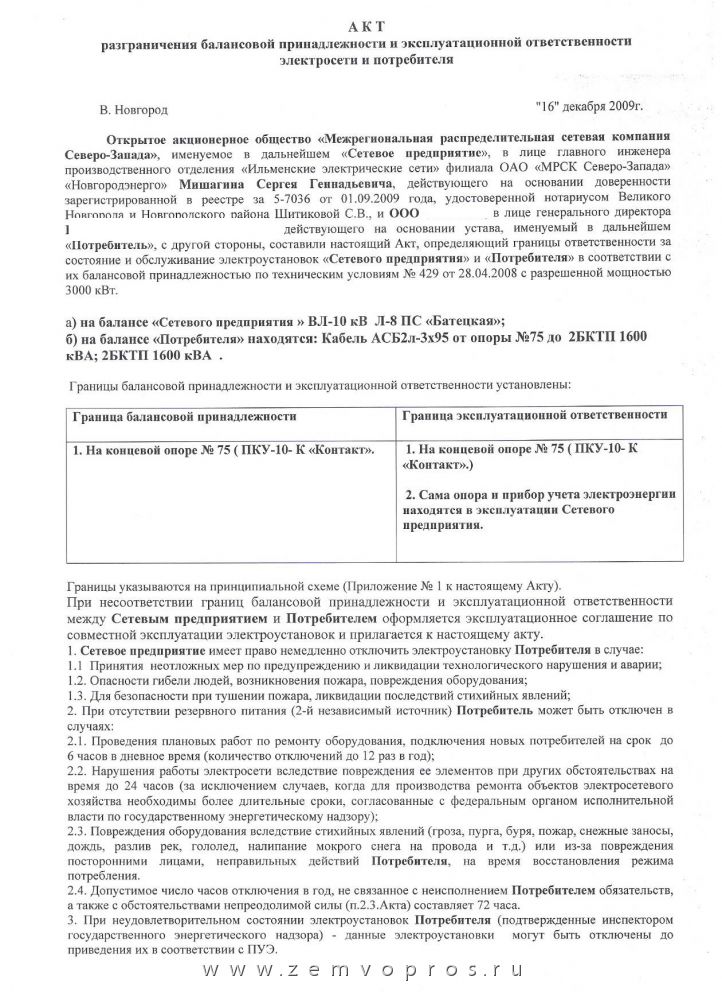

РЕГЛАМЕНТ взаимодействия Потребителя с Сетевой организацией (МУП «Выксаэнерго») при составлении (переоформлении) Актов разграничения балансовой и эксплуатационной ответственности сторон в электроустановках напряжением до и выше 1000 В.

Настоящее Положение определяет порядок распределения функций Сетевой организации и Потребителя при составлении или переоформлении Актов разграничения балансовой собственности и эксплуатационной ответственности сторон в электроустановках напряжением до и выше 1000 В ( далее Акт о разграничении).Акты разграничения составляются Сетевой организацией по образцу (Приложение к Положению), составляются в 3 экз., из них

В сетевой организации — 1 экз.;

В экземпляре потребителя.

Акты разграничения выдаются в электронном виде. В п. 1 Акта разграничения номер договора на технологическое присоединение к электрическим сетям . Акты разграничения подписываются уполномоченными лицами и скрепляются печатью в следующем порядке: Потребитель — Сетевая организация. Акт разграничения составляется:

Акт разграничения составляется:

На постоянный срок, не превышающий 10 лет;

На временный период;

На период действия разрешения на присоединение мощности.

Акты размежевания переоформляются в обязательном порядке в следующих случаях:

— по истечении срока их действия;

— при изменении присоединяемых мощностей потребителя;

— при изменении схемы внешнего электроснабжения потребителя;

— при изменении категории надежности электроснабжения потребителей;

— при смене собственника энергопринимающего оборудования.При переоформлении Актов межевания не требуется переоформление ранее выданных разрешений на присоединение мощности при наличии договора энергоснабжения. Каждому акту разграничения Сетевая компания присваивает порядковый номер Акта.

При переоформлении Акта о разграничении ему присваивается новый номер, в новом

Акте о разграничении делается запись «Вместо акта от _________20__ г. №__». В полностью заполненном Акте разграничения не должно быть исправлений, пустых столбцов или строк. В незаполненных столбцах таблиц, строках текста ставится прочерк. Заявление о разграничении должно быть подписано синей ручкой. На Схеме разграничения балансовой собственности и эксплуатационной ответственности между Сетевой организацией и Потребителем должны быть указаны марки и сечения воздушных и кабельных линий, а также расстояние до точки разделения. Расчет потерь электрической энергии между границей баланса и точкой расчетов за расчетный месяц осуществляется персоналом производственного отдела.

В незаполненных столбцах таблиц, строках текста ставится прочерк. Заявление о разграничении должно быть подписано синей ручкой. На Схеме разграничения балансовой собственности и эксплуатационной ответственности между Сетевой организацией и Потребителем должны быть указаны марки и сечения воздушных и кабельных линий, а также расстояние до точки разделения. Расчет потерь электрической энергии между границей баланса и точкой расчетов за расчетный месяц осуществляется персоналом производственного отдела.

Приложение: образец заполнения Акта разграничения балансовой собственности и эксплуатационной ответственности.

А К Т № __________,

вместо Акта № ________ от «___» _______ 20 ___ года.

Дифференциация баланса и

операционная ответственность

Настоящий акт составлен «___» ___________ 200

МУП «Выксаэнерго», именуемое в дальнейшем Сетевая организация , «Выксаэнерго», с одной стороны, и собственник электроустановки (электросетевого имущества) ___________________________________________________________

именуемый в дальнейшем Потребитель в лице __________________________________________

С другой стороны, нами составлен настоящий акт, определяющий границы балансовой собственности и эксплуатационной ответственности между Сетевой Организацией и Потребителем электрической энергии.

1. Возможность присоединения электроустановки Потребителя определяется техническими условиями № ________ от «____» ________ 20 в соответствии с договором на технологическое присоединение к электрическим сетям № ______ от «___» _________ 20

1.1. Присоединяемая мощность __________________ кВА.

1.2. Максимальная мощность ____________________ кВт.

2. Точка подключения к электрической сети:

Уровень напряжения в точке присоединения ______ кВ, от ________________________________________________

(указать No.РП, ТП, КТП, ВЛ) 3. Место установки группы учета _______________________________________________________

____________________________________________________________________________________

4. Граница балансовой принадлежности электроустановок сторон:

4.1 .

Потребителю принадлежат следующие электроустановки (присоединения) (указаны диспетчерские наименования кабельных линий, ВЛ, отводов, вводов в здание с указанием мест присоединения к сетям Сетевая организация ) ________________________________________________________

Потребитель владеет электроустановками (присоединениями) по праву _____________________

____________________________________________________________________________________

(имущество, аренда, оперативное управление, безвозмездное пользование, хозяйственное ведение и др. )

)

4.2. Сетевая организация относятся следующие электроустановки (соединения),

_____________________________________________________________________________________ Сетевая организация владеет электроустановками (присоединениями), поименованными в настоящем пункте на праве хозяйственного ведения .

5. Граница оперативной ответственности сторон:

5.1. Граница оперативной ответственности сторон установлена ______

5.2. Потребитель

5.3. Сетевая организация отвечает за состояние

6. Схема электроснабжения с указанием границ балансовой собственности сетей и эксплуатационной ответственности сторон соответствует ________ категории потребителя , составлена и заверена обеими сторонами _______________20

7. Потери электрической энергии между границей баланса и точкой расчета в процентах за расчетный месяц _______%.

8. Код точки учета ________________________________________________________________

(заполняется сбытовой организацией)

9. Ответственное за электрооборудование Потребителя , является: ___________________________

Ответственное за электрооборудование Потребителя , является: ___________________________

________________________________________________________________________________________________

(должность, ФИО, группа по электробезопасности, рабочий телефон, мобильный)

10. Потребитель обязан в течение 3 дней письменно уведомлять сетевую организацию обо всех изменениях сведений, указанных в настоящем акте, и нести риск неблагоприятных последствий, вызванных нарушением этой обязанности.

11. Настоящий акт составляется в 4-х экземплярах, из них два экземпляра у потребителя, один в сетевой организации, один в энергосбытовой организации.

12. В соответствии с Правилами недискриминационного доступа к услугам по передаче электрической энергии и оказания этих услуг, утвержденными постановлением Правительства Российской Федерации от 27 декабря 2004 г. № 000 в отсутствие настоящего акта, подписанного обеими сторонами. Договор на осуществление технологического присоединения к электрическим сетям считается незаключенным.

СХЕМА*

определение баланса

и операционная ответственность

между МУП Выксаэнерго

и ________________________________________________

Принадлежность

МУП «Выксаэнерго»

секция

Принадлежность

Потребителя

Директор

МУП «Выксаэнерго»

______________

(Гриф)

Главный инженер

МУП «Выксаэнерго» Потребитель_ __________________

____________ __________________________________________ (подпись, печать) (подпись, печать)

* Укажите длину, марку, сечение ВЛ (КЛ), мощность трансформатора

Гражданским законодательством установлена обязанность соответствующих организаций по снабжению населения рядом коммунальных услуг, к которым относятся водоснабжение, теплоэнергия, электроэнергия, газ.Они обеспечиваются с помощью инженерно-технических сетей связи. Со своей стороны потребители обязаны платить за поставляемые и используемые ими ресурсы, обеспечивать безопасность при эксплуатации сетей.

Со своей стороны потребители обязаны платить за поставляемые и используемые ими ресурсы, обеспечивать безопасность при эксплуатации сетей.

Так как сети и оборудование в многоквартирных домах представляют собой своеобразную систему, так или иначе возникает вопрос, кто и что в ведении. Для четкого распределения ответственности также необходим акт разграничения балансовой собственности.

Несмотря на то, что в действующем российском законодательстве не прописаны четкие понятия, касающиеся границ членства на балансе, анализируя различные нормативные акты, конкретные представления о том, зачем это вообще необходимо, можно определить действительно. Сам баланс представляет собой некую линию, разделяющую техническую сеть между владельцами. Если рассматривать пример с многоквартирным домом, то такие линии распределяют системы в общей собственности и в индивидуальной. Конечно, ответственность за определенную часть лежит на каждом в отдельности.

Уважаемые читатели!

Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай уникален. Если вы хотите узнать, как решить именно вашу проблему — обратитесь в форму онлайн-консультанта справа →

Если вы хотите узнать, как решить именно вашу проблему — обратитесь в форму онлайн-консультанта справа →

Это быстро и бесплатно! Или позвоните нам по телефонам (круглосуточно):

Правовая основа

Что касается законодательных норм, то акт о разграничении баланса впервые упоминается как отдельный документ в Постановлении Правительства № 2002 от№ 442, утв. 04.05.2012. Данным постановлением внесены изменения в ранее действовавшее Постановление № 861, принятое 27.12.2004. Благодаря этому правила производства электроэнергии, в частности, и ряд правил технологического присоединения устройств приема энергии потребителями. При этом были выявлены сами объекты, которые могут принадлежать как организациям, так и частным собственникам.

Рассматривая правила технического присоединения, можно отметить, что обязанностью организации, поставляющей ресурс, является составление акта разграничения балансовой собственности.Суть таких актов заключается в том, что они представляют собой документы, которые оформляются на этапе технического присоединения устройств пользователей к сетям ресурсоснабжения.

В правилах также сказано, что суть этих актов разграничения как раз и заключается в распределении зон ответственности сторон, подписавших такие документы, то есть организаций поставщика и потребителя.

Когда это актуально

Сам акт разграничения баланса должен быть составлен для получения акта технологического присоединения систем, заключения основного договора с компанией поставщика ресурса и получения разрешения на его эксплуатацию.В дальнейшем этот документ необходим не только для разрешения споров, но и при возникновении аварий, чрезвычайных ситуаций, так как имеет юридическую силу.

Документ подписывается только после выполнения всех технических условий, завершения работ по подключению систем и готовности последних к эксплуатации.

Также определяют ситуации, при которых предыдущий акт считается недействительным и необходимо его переоформление. Такие ситуации возникают, когда:

В зависимости от региона и компании поставщика акт составляется с некоторыми отличиями. Так, например, если речь идет о потребителях электроэнергии г. Москвы, им необходимо направить запрос в филиал МОЭСК на получение анкеты, приложить сопроводительные бумаги, заполнить полученную анкету и заключить договор с поставщиком.

Так, например, если речь идет о потребителях электроэнергии г. Москвы, им необходимо направить запрос в филиал МОЭСК на получение анкеты, приложить сопроводительные бумаги, заполнить полученную анкету и заключить договор с поставщиком.

Особенности составления

Акт о разграничении баланса составляется в трех экземплярах. Один передается потребителю, второй остается у организации-поставщика, а третий направляется в органы, осуществляющие контроль.Для оформления документа потребитель должен представить в организацию, обеспечивающую потребителей коммунальными ресурсами (будь то ТСЖ, Управляющая компания, непосредственно компания-поставщик), правоустанавливающие документы на недвижимый объект, разрешение на выполнение строительных работ, документы для ввода в эксплуатацию и др.

Составленный акт должен содержать:

Получение на руки акта размежевания послужит в случае необходимости основанием для разрешения возможных конфликтов. В этом документе также указывается, кто будет нести ответственность за ремонтные работы.

Стандартный шаблон для электросетей

Так как систем связи несколько, соответственно акт о разграничении баланса составляется и оформляется на каждую отдельно. Образец документа на электроэнергию выглядит так:

АКТ №___ ОПРЕДЕЛЕНИЕ ЭКСПЛУАТАЦИОННОЙ ОТВЕТСТВЕННОСТИ СТОРОН ЭНЕРГОСНАБЖЕНИЯ

(дата и место составления)

, именуемая в дальнейшем энергоснабжающая организация, в лице

и

, именуемый в дальнейшем потребитель, подписал настоящий документ о нижеследующем:

На дату составления Акта инженерных работ по адресу (указать адрес объекта недвижимости)

выполнен в полном объеме.Разрешенная мощность для эксплуатации — ___ кВт. Категория надежности электроснабжения ___. Категория схемы внешних систем ___.

Энергоснабжающая организация не несет ответственности за перебои в электроснабжении из-за несоответствия схем разрядам электроприемника, повреждения систем по вине Потребителя. Балансовая собственность ____, операционная ответственность ____, схема питания ____.

(Описание границ оперативной ответственности, особых условий, действий в чрезвычайных ситуациях)

Срок действия документа, подписи сторон, печать организации.

Тепловая сеть

Образец и форма документа о разводке тепловых сетей:

АКТ №___ ОПРЕДЕЛЕНИЕ ОТВЕТСТВЕННОСТИ СТОРОН ТЕПЛОВОЙ СЕТИ (дата и место составления) |

| (название организации поставщика) , именуемая в дальнейшем теплоснабжающая организация, в лице (фамилия, имя, отчество, паспортные данные) действующий на основании (доверенность или иной документ, его номер, дата выдачи) , и (фамилия, имя, отчество потребителя, паспортные данные) , именуемый в дальнейшем потребитель, подписали настоящий документ, в котором указано следующее: Границей баланса тепловой сети является наружная стена тепловой камеры ___ на выходе из теплотрассы и в сторону потребитель. (Схема границ ответственности, ответственность сторон, право надзора, обязанность по ремонту, распределение порядка обслуживания сетей, другие нюансы). |

| Срок действия документа, подписи сторон, печать организации. |

Тепловая труба находится на балансе ____.

Тепловая труба находится на балансе ____.Документ будет считаться недействительным, если на нем не будет стоять печать организации или хотя бы одна подпись сторон.При отсутствии акта разграничения вообще, в случае возникновения споров, скорее всего, ситуацию придется решать в зале суда, если иным путем во внесудебном порядке признать права не представляется возможным.

Возможные проблемы

Перед составлением и подписанием акта необходимо ответственно и вдумчиво подойти к этому вопросу. Ссылаясь на него, потребитель будет нести определенную ответственность, и будет иметь определенный ряд прав на длительный период времени.В ответственность сторон, будь то СНТ, ТСЖ, УК и так далее, входит установление границ ответственности, обеспечение функционирования систем связи, технологического оборудования, несение финансовых обременений в части обслуживания линий.

При этом проблемные моменты иногда возникают еще до подписания документа из-за бюрократических проволочек, особенно если речь идет об организации, являющейся монополистом в определенной сфере. Проблемы возникают и из-за разногласий между потребителями и поставщиками, если они выдвигают разные, противоречивые требования.Отмена после подписания невозможна, поэтому важно найти компромисс на ранней стадии.

Иногда, чтобы не пришлось оспаривать факт недействительности документа в суде, есть смысл обратиться в частные организации, имеющие опыт составления и оформления подобных актов. Это будет несколько дороже, но в пределах доступного и наверняка юридически корректного.

Уважаемые читатели!

Это быстро и бесплатно! Или позвоните нам по телефонам (круглосуточно).

Перед использованием в лампе или другом устройстве электричество многократно преобразуется по своим параметрам в электрических сетях огромной протяженности. Так как величина напряжения, в первую очередь, определяет конструкцию оборудования, работающего в электросети, их классифицируют по этому параметру. Электрические сети, работающие на высоком напряжении, протянуты на самые большие расстояния, так как предназначены для дальнего электроснабжения.

Электрические сети, работающие на высоком напряжении, протянуты на самые большие расстояния, так как предназначены для дальнего электроснабжения.

Низковольтные электрические сети, хотя и существуют в пределах населенных пунктов, но значительно разветвлены и поэтому также очень протяженны, если оценивать их общую протяженность.И те, и другие, а также иные с промежуточными значениями напряжения эксплуатируются как отдельные объекты хозяйственной деятельности. Некоторые организации выполняют свои обязанности и несут юридическую ответственность за свои результаты.

По этой причине возникает необходимость разграничения электрических сетей между отдельными юридическими и физическими лицами как по принадлежности, так и по ответственности за их эксплуатацию. Правовой основой для такого разграничения является документ под названием «Акт разграничения балансовой собственности и эксплуатационной ответственности».Оформление данного акта связано с выполнением определенных обязательных условий. На момент составления акта должно быть разрешение на присоединение мощности.

На момент составления акта должно быть разрешение на присоединение мощности.

Представителей действующей электрической сети, являющейся основным источником электрической энергии по отношению к вновь присоединяемой электрической сети, настоящим разрешением оговариваются все параметры осуществляемого присоединения. В электрических сетях действует специальная служба присоединения, которая курирует все вопросы, связанные с технологическим присоединением потребителей электроэнергии.Каждый дом, независимо от того, частный он или многоквартирный, представляет собой электрическую сеть различной сложности.

Границы электроучастка

То же относится к промышленным предприятиям, административным зданиям и другим объектам, являющимся потребителями электроэнергии. Собственник жилья, управляющий заводом или вновь строящейся электрической сетью в определенном порядке обращается в службу подключения к электрической сети — источнику для получения соответствующего разрешения. После этого появляется граница раздела собственности и ответственности за выполнение эксплуатационных обязанностей между заинтересованными лицами соответствующего соединения.

После этого появляется граница раздела собственности и ответственности за выполнение эксплуатационных обязанностей между заинтересованными лицами соответствующего соединения.

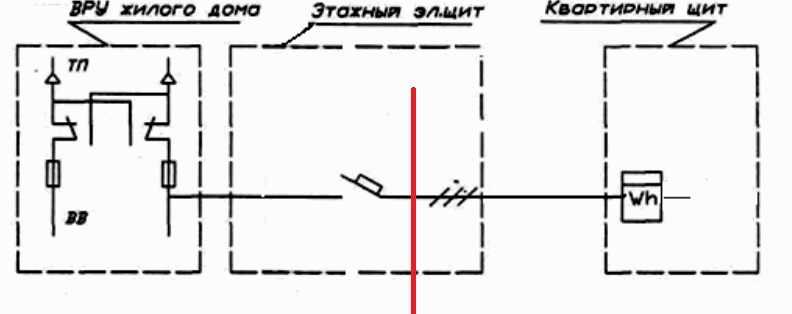

Данная граница представляет собой воображаемую линию, разделяющую элементы электросети в соответствии с принадлежностью к ним. Такими элементами являются, как правило, окончание кабелей внутренних распределительных устройств потребителя, которое подключается к электросети — источнику. При наличии одного производителя электроэнергии и нескольких последующих ее потребителей граница между этими потребителями проходит по выключателю.Обычно он располагается на вводе в шкаф учета, к которому подключается последний потребитель электроэнергии.

Другая граница, соответствующая ссылке в Законе об определении баланса, относится к операционной ответственности. Это также воображаемая линия, разделяющая электросеть по условиям соответствующего договора между сторонами. Он содержит перечень элементов электросетевого хозяйства, закрепленных за каждой из сторон договора и обслуживаемых только этой стороной. Если такой договор не составлен, предполагается, что балансовое имущество определяет границу операционной ответственности как одну и ту же демаркационную линию.

Если такой договор не составлен, предполагается, что балансовое имущество определяет границу операционной ответственности как одну и ту же демаркационную линию.

В «Акт о разграничении балансовой собственности» также включен перечень объектов, за сохранность которых несет ответственность конечный потребитель электроэнергии. Он также включает такие определения, как

- «Граница ответственности за качество напряжения». Он представлен по условной строке раздела баланса, в котором контроль качества напряжения осуществляется под ответственность поставщика электроэнергии.

- «Пункты контроля качества электроэнергии». В этих точках электросети измеряются параметры, необходимые для определения ее качества. Для этих целей могут быть выделены участки баланса, терминалы потребителей электроэнергии, другие точки электросети, обычно избираемые по соглашению сторон для выполнения необходимых измерений в случае возникновения споров о качестве поставляемой электрической энергии.

б/у, а также

б/у, а также - «Точка общего крепления». Максимально приближен к этому моменту находится потребитель электроэнергии одной из сторон договора.А рядом с ним есть подключения других потребителей электроэнергии, которые обеспечивает другая сторона договора. Эта точка может быть как

- «Пункт контроля качества электроэнергии». Эти точки также выбираются по соглашению сторон для проведения измерений в спорных случаях.

б/у, а также

б/у, а также«Акт о разграничении балансовой собственности» является обязательным документом при проверке электроустановок. Есть две формы для его составления. Менее подробная из них прилагается к двустороннему соглашению.Еще одна так называемая «форма № 2» предполагает участие трех сторон и оформляется при подключении конечного потребителя не напрямую, а через промежуточную электросеть.

«Акт о составлении бухгалтерского баланса» учитывает множество различных нюансов, являющихся основанием для сотрудничества и взаиморасчетов. Для того чтобы они были оптимальными, в составлении данного акта должны принимать участие только опытные специалисты, хорошо знающие свое дело.

Как следует из названия акта, он составляется с целью определения границы, на которой заканчивается зона ответственности одного собственника имущества и начинается зона ответственности другого.Обычно эту линию проводят по наконечникам питающих кабелей, т.е. сам кабель находится на одном балансе (например, у электросетевого предприятия или ДЭЗ), а выключатель и все, что дальше, на другом балансе (конечный потребитель). ). Получение акта разграничения обязательно для заключения договора энергоснабжения. Следует проводить различие между владением балансом и операционной ответственностью. V акт о разграничении вполне могут быть нанесены две несовпадающие границы.Граница баланса наносится красными чернилами. Его разделяют фактические владельцы оборудования. Линия эксплуатационной ответственности наносится синими чернилами и указывает, кто должен обслуживать оборудование. Согласно ПУЭ и ПТТЭП электроустановка должна регулярно обслуживаться специализированной организацией и эксплуатироваться с соблюдением всех норм и правил. Зеленым цветом проведена линия разграничения между потребителем и питающимся от него субабонентом. Этот цвет указывает на то, что линии выровнены. Форма акта межевания постоянно меняется и требования к оформлению диктуются сферами деятельности сетевых компаний. При оформлении акта межевания с участием электросетевой компании необходимо предварительно пройти на свой участок сетевой организации. Для того чтобы акт считался действительным, он обязательно должен содержать: ФИО всех сторон, наименование объекта потребителя, основание для присоединения к электрическим сетям, категорию надежности, сведения о приборах учета, параметры электроустановка, схема электроснабжения с проставленными границами ответственности, печатями и подписями ответственных лиц со всех сторон.В акт разграничения включаются все балансодержатели сетей, которые участвуют в электроснабжении конечного потребителя. Типичный пример: ведется электроснабжение нежилого помещения, расположенного в жилом доме, а сам жилой дом питается от трансформаторной подстанции, принадлежащей электросетевой компании.

Зеленым цветом проведена линия разграничения между потребителем и питающимся от него субабонентом. Этот цвет указывает на то, что линии выровнены. Форма акта межевания постоянно меняется и требования к оформлению диктуются сферами деятельности сетевых компаний. При оформлении акта межевания с участием электросетевой компании необходимо предварительно пройти на свой участок сетевой организации. Для того чтобы акт считался действительным, он обязательно должен содержать: ФИО всех сторон, наименование объекта потребителя, основание для присоединения к электрическим сетям, категорию надежности, сведения о приборах учета, параметры электроустановка, схема электроснабжения с проставленными границами ответственности, печатями и подписями ответственных лиц со всех сторон.В акт разграничения включаются все балансодержатели сетей, которые участвуют в электроснабжении конечного потребителя. Типичный пример: ведется электроснабжение нежилого помещения, расположенного в жилом доме, а сам жилой дом питается от трансформаторной подстанции, принадлежащей электросетевой компании. В этом случае акт подписывается главой района, потребителем (ДЭЗ и собственником нежилого помещения), подразделениями сетевой организации (по транспорту электроэнергии, учета электроэнергии, релейной защиты) и энергоснабжающей организацией. сбытовая компания.

В этом случае акт подписывается главой района, потребителем (ДЭЗ и собственником нежилого помещения), подразделениями сетевой организации (по транспорту электроэнергии, учета электроэнергии, релейной защиты) и энергоснабжающей организацией. сбытовая компания.

© Все материалы защищены законом об авторском праве Российской Федерации и Гражданским кодексом Российской Федерации. Полное копирование запрещено без разрешения администрации ресурса. Частичное копирование разрешено с прямой ссылкой на источник. Автор статьи: бригада инженеров ОАО «Энергетик ЛТД»

SEC.gov | Порог частоты запросов превысил

Чтобы обеспечить равный доступ для всех пользователей, SEC оставляет за собой право ограничивать запросы, исходящие от необъявленных автоматических инструментов.Ваш запрос был идентифицирован как часть сети автоматизированных инструментов, выходящих за рамки допустимой политики, и будет управляться до тех пор, пока не будут предприняты действия по объявлению вашего трафика.

Пожалуйста, заявите о своем трафике, обновив свой пользовательский агент, включив в него информацию о компании.

Чтобы ознакомиться с рекомендациями по эффективной загрузке информации с SEC.gov, включая последние документы EDGAR, посетите сайт sec.gov/developer. Вы также можете подписаться на рассылку обновлений по электронной почте в программе открытых данных SEC, включая передовые методы, которые делают загрузку данных более эффективной, и SEC.gov, которые могут повлиять на процессы загрузки по сценарию. Для получения дополнительной информации обращайтесь по адресу opendata@sec.gov.

Для получения дополнительной информации см. Политику конфиденциальности и безопасности веб-сайта SEC. Благодарим вас за интерес, проявленный к Комиссии по ценным бумагам и биржам США.

Идентификатор ссылки: 0.7ecef50.1644464193.43e790f9

Дополнительная информация

Политика безопасности Интернета

Используя этот сайт, вы соглашаетесь на мониторинг и аудит безопасности.![]() В целях безопасности и для обеспечения того, чтобы общедоступные услуги оставались доступными для пользователей, эта правительственная компьютерная система использует программы для мониторинга сетевого трафика для выявления несанкционированных попыток загрузить или изменить информацию или иным образом нанести ущерб, включая попытки отказать в обслуживании пользователям.

В целях безопасности и для обеспечения того, чтобы общедоступные услуги оставались доступными для пользователей, эта правительственная компьютерная система использует программы для мониторинга сетевого трафика для выявления несанкционированных попыток загрузить или изменить информацию или иным образом нанести ущерб, включая попытки отказать в обслуживании пользователям.

Несанкционированные попытки загрузки информации и/или изменения информации в любой части этого сайта строго запрещены и подлежат судебному преследованию в соответствии с Законом о компьютерном мошенничестве и злоупотреблениях от 1986 года и Законом о защите национальной информационной инфраструктуры от 1996 года (см.S.C. §§ 1001 и 1030).

Чтобы гарантировать, что наш веб-сайт хорошо работает для всех пользователей, SEC отслеживает частоту запросов на контент SEC.gov, чтобы гарантировать, что автоматический поиск не повлияет на способность других получать доступ к контенту SEC.gov. Мы оставляем за собой право блокировать IP-адреса, отправляющие чрезмерные запросы. Текущие правила ограничивают количество пользователей до 10 запросов в секунду, независимо от количества компьютеров, используемых для отправки запросов.

Текущие правила ограничивают количество пользователей до 10 запросов в секунду, независимо от количества компьютеров, используемых для отправки запросов.

Если пользователь или приложение отправляет более 10 запросов в секунду, дальнейшие запросы с IP-адреса(ов) могут быть ограничены на короткий период.Как только количество запросов упадет ниже порогового значения на 10 минут, пользователь может возобновить доступ к контенту на SEC.gov. Эта практика SEC предназначена для ограничения чрезмерных автоматических поисков на SEC.gov и не предназначена и не ожидается, что она повлияет на отдельных лиц, просматривающих веб-сайт SEC.gov.

Обратите внимание, что эта политика может измениться, поскольку SEC управляет SEC.gov, чтобы обеспечить эффективную работу веб-сайта и его доступность для всех пользователей.

Примечание: Мы не предлагаем техническую поддержку для разработки или отладки процессов загрузки по сценарию.

27.3 Роль банков – принципы экономики

Цели обучения

К концу этого раздела вы сможете:

- Объясните, как банки действуют как посредники между вкладчиками и заемщиками

- Оценка взаимоотношений между банками, ссудо-сберегательными организациями и кредитными союзами

- Анализ причин банкротства и рецессий

Однажды покойного грабителя банков по имени Вилли Саттон спросили, почему он грабит банки. Он ответил: «Вот где деньги». Хотя когда-то это могло быть правдой, с точки зрения современных экономистов Саттон одновременно и прав, и не прав. Он ошибается, потому что подавляющее большинство денег в экономике находится не в форме валюты, лежащей в хранилищах или ящиках банков в ожидании появления грабителя. Большая часть денег находится в форме банковских счетов, которые существуют только в виде электронных записей на компьютерах. Однако в более широкой перспективе грабитель банка был прав больше, чем он мог подумать.Банковское дело тесно взаимосвязано с деньгами и, следовательно, с более широкой экономикой.

Он ответил: «Вот где деньги». Хотя когда-то это могло быть правдой, с точки зрения современных экономистов Саттон одновременно и прав, и не прав. Он ошибается, потому что подавляющее большинство денег в экономике находится не в форме валюты, лежащей в хранилищах или ящиках банков в ожидании появления грабителя. Большая часть денег находится в форме банковских счетов, которые существуют только в виде электронных записей на компьютерах. Однако в более широкой перспективе грабитель банка был прав больше, чем он мог подумать.Банковское дело тесно взаимосвязано с деньгами и, следовательно, с более широкой экономикой.

Банки значительно облегчают для сложной экономики выполнение необычайно большого количества транзакций, которые происходят на рынках товаров, труда и финансового капитала. Представьте на мгновение, какой была бы экономика, если бы все платежи производились наличными. Совершая крупную покупку или отправляясь в отпуск, вам может понадобиться носить с собой сотни долларов в кармане или кошельке. Даже малому бизнесу потребуются запасы наличных денег для оплаты труда рабочих и закупки расходных материалов.Банк позволяет людям и предприятиям хранить эти деньги, например, на расчетном или сберегательном счете, а затем снимать эти деньги по мере необходимости с помощью прямого снятия, выписывания чека или использования дебетовой карты.

Даже малому бизнесу потребуются запасы наличных денег для оплаты труда рабочих и закупки расходных материалов.Банк позволяет людям и предприятиям хранить эти деньги, например, на расчетном или сберегательном счете, а затем снимать эти деньги по мере необходимости с помощью прямого снятия, выписывания чека или использования дебетовой карты.

Банки являются важнейшим посредником в так называемой платежной системе , которая помогает экономике обменивать товары и услуги на деньги или другие финансовые активы. Кроме того, те, у кого есть лишние деньги, которые они хотели бы сохранить, могут хранить свои деньги в банке, а не искать человека, который готов одолжить их у них, а затем вернуть их позже.Те, кто хочет занять деньги, могут обратиться непосредственно в банк, а не пытаться найти кого-то, кто одолжит им наличные. Транзакционные издержки — это затраты, связанные с поиском кредитора или заемщика для этих денег. Таким образом, банки снижают транзакционные издержки и выступают в роли финансовых посредников — они объединяют вкладчиков и заемщиков. Банки не только делают транзакции намного безопаснее и проще, но и играют ключевую роль в создании денег.

Банки не только делают транзакции намного безопаснее и проще, но и играют ключевую роль в создании денег.

«Посредник» — это тот, кто стоит между двумя другими сторонами.Банки являются финансовым посредником , т. е. учреждением, действующим между вкладчиком, вкладывающим деньги в банк, и заемщиком, получающим ссуду в этом банке. Финансовые посредники включают другие учреждения на финансовом рынке, такие как страховые компании и пенсионные фонды, но они не будут включены в это обсуждение, поскольку они не считаются депозитарными учреждениями , которые являются учреждениями, которые принимают деньги депозиты , а затем используют этим делать кредиты.Все депонированные средства смешиваются в один большой пул, который затем выдается взаймы. Рисунок 1 иллюстрирует положение банков как финансовых посредников, когда депозиты поступают в банк, а кредиты оттекают. Конечно, когда банки выдают кредиты фирмам, банки будут пытаться направить финансовый капитал в здоровые предприятия, которые имеют хорошие перспективы для погашения кредитов, а не в фирмы, которые несут убытки и могут быть не в состоянии погасить кредит.

Рисунок 1. Банки как финансовые посредники.Банки действуют как финансовые посредники, поскольку они стоят между вкладчиками и заемщиками. Вкладчики размещают депозиты в банках, а затем получают процентные платежи и снимают деньги. Заемщики получают кредиты в банках и погашают кредиты с процентами. В свою очередь, банки возвращают деньги вкладчикам в виде изъятий, которые также включают процентные выплаты банками вкладчикам.

Как связаны между собой банки, ссудо-сберегательные и кредитные союзы?

У банков есть пара близких родственников: сберегательные учреждения и кредитные союзы.Банки, как объяснялось, принимают вклады от физических и юридических лиц и выдают на эти деньги кредиты.

Сберегательные учреждения также иногда называют «сберегательно-кредитными» или «сберегательными». Они также берут кредиты и делают вклады. Однако с 1930-х по 1980-е годы федеральный закон ограничивал сумму процентов, которую сберегательные учреждения могли выплачивать вкладчикам. От них также требовалось выдавать большую часть своих кредитов в виде кредитов, связанных с жильем, либо покупателям жилья, либо застройщикам и строителям.

От них также требовалось выдавать большую часть своих кредитов в виде кредитов, связанных с жильем, либо покупателям жилья, либо застройщикам и строителям.

Кредитный союз — это некоммерческое финансовое учреждение, которым владеют и управляют его члены. Члены каждого кредитного союза решают, кто имеет право быть членом. Обычно потенциальными членами были бы все в определенном сообществе, или группы сотрудников, или члены определенной организации. Кредитный союз принимает депозиты от членов и фокусируется на выдаче займов своим членам. Хотя кредитных союзов больше, чем банков, и банков больше, чем сберегательных и кредитных, совокупные активы кредитных союзов растут.

В 2008 году насчитывалось 7085 банков. Из-за банкротств банков в 2007–2009 гг. и слияний банков на конец четвертого квартала 2014 г. в США насчитывался 5 571 банк. По данным Национальной ассоциации кредитных союзов, по состоянию на декабрь 2014 г. насчитывалось 6 535 кредитных союзов с активами. на общую сумму 1,1 млрд долларов. День «Переведи свои деньги» был проведен в 2009 году из-за общего отвращения общественности к спасению крупных банков. Людей призвали переводить свои вклады в кредитные союзы. Это переросло в продолжающийся проект Move Your Money.Следовательно, некоторые из них сейчас держат депозиты размером до 50 миллиардов долларов. Однако, по данным Федеральной резервной системы Далласа, по состоянию на 2013 год 12 крупнейших банков (0,2%) контролировали 69% всех банковских активов.

на общую сумму 1,1 млрд долларов. День «Переведи свои деньги» был проведен в 2009 году из-за общего отвращения общественности к спасению крупных банков. Людей призвали переводить свои вклады в кредитные союзы. Это переросло в продолжающийся проект Move Your Money.Следовательно, некоторые из них сейчас держат депозиты размером до 50 миллиардов долларов. Однако, по данным Федеральной резервной системы Далласа, по состоянию на 2013 год 12 крупнейших банков (0,2%) контролировали 69% всех банковских активов.

Бухгалтерский баланс — это инструмент бухгалтерского учета, в котором перечислены активы и пассивы. Актив — это что-то ценное, что находится в собственности и может быть использовано для производства чего-либо. Например, наличные деньги, которыми вы владеете, могут быть использованы для оплаты обучения. Если у вас есть дом, это также считается активом.Ответственность — это долг или что-то, что вы должны. Многие люди занимают деньги, чтобы купить дома. В этом случае дом является активом, а ипотека является пассивом. Чистая стоимость — это стоимость активов за вычетом суммы долга (обязательства). Бухгалтерский баланс банка работает примерно так же. Чистая стоимость банка также называется банковским капиталом . У банка есть активы, такие как наличные деньги, хранящиеся в его хранилищах, деньги, которые банк хранит в Федеральном резервном банке (называемые «резервами»), кредиты, которые предоставляются клиентам, и облигации.

В этом случае дом является активом, а ипотека является пассивом. Чистая стоимость — это стоимость активов за вычетом суммы долга (обязательства). Бухгалтерский баланс банка работает примерно так же. Чистая стоимость банка также называется банковским капиталом . У банка есть активы, такие как наличные деньги, хранящиеся в его хранилищах, деньги, которые банк хранит в Федеральном резервном банке (называемые «резервами»), кредиты, которые предоставляются клиентам, и облигации.

Рисунок 2 иллюстрирует гипотетический и упрощенный баланс для Safe and Secure Bank. Из-за двухколоночного формата балансового отчета с Т-образной формой, образованной вертикальной линией посередине и горизонтальной линией под «Активами» и «Обязательствами», его иногда называют Т-счетом .

Рисунок 2. Бухгалтерский баланс безопасного и надежного банка.

Буква «Т» в Т-счете отделяет активы фирмы слева от ее обязательств справа.Все фирмы используют Т-счета, хотя большинство из них гораздо сложнее. Для банка активами являются финансовые инструменты, которыми банк владеет (его резервы), или те инструменты, по которым другие стороны должны деньги банку, например кредиты, предоставленные банком, и ценные бумаги правительства США, такие как казначейские облигации США, приобретенные банком. банк. Обязательства – это то, что банк должен другим. В частности, банк должен любые депозиты, сделанные в банке, тем, кто их сделал. Чистая стоимость банка – это общая сумма активов за вычетом общей суммы обязательств.Чистая стоимость включена в пассив, чтобы сальдо счета T было равно нулю. Для здорового бизнеса чистая стоимость будет положительной. Для обанкротившейся фирмы собственный капитал будет отрицательным. В любом случае на Т-счете банка активы всегда будут равны обязательствам плюс чистая стоимость.

Для банка активами являются финансовые инструменты, которыми банк владеет (его резервы), или те инструменты, по которым другие стороны должны деньги банку, например кредиты, предоставленные банком, и ценные бумаги правительства США, такие как казначейские облигации США, приобретенные банком. банк. Обязательства – это то, что банк должен другим. В частности, банк должен любые депозиты, сделанные в банке, тем, кто их сделал. Чистая стоимость банка – это общая сумма активов за вычетом общей суммы обязательств.Чистая стоимость включена в пассив, чтобы сальдо счета T было равно нулю. Для здорового бизнеса чистая стоимость будет положительной. Для обанкротившейся фирмы собственный капитал будет отрицательным. В любом случае на Т-счете банка активы всегда будут равны обязательствам плюс чистая стоимость.

Когда клиенты банка вносят деньги на расчетный счет, сберегательный счет или депозитный сертификат, банк рассматривает эти вклады как обязательства. В конце концов, банк должен эти депозиты своим клиентам, когда клиенты хотят снять свои деньги. В примере, показанном на рисунке 2, Safe and Secure Bank имеет депозиты на сумму 10 миллионов долларов.

В примере, показанном на рисунке 2, Safe and Secure Bank имеет депозиты на сумму 10 миллионов долларов.

Кредиты — это первая категория банковских активов, показанная на рисунке 2. Предположим, что семья берет 30-летний ипотечный кредит на покупку дома, что означает, что заемщик будет возвращать кредит в течение следующих 30 лет. Этот кредит явно является активом с точки зрения банка, потому что заемщик имеет юридическое обязательство производить платежи банку в течение определенного времени. Но с практической точки зрения, как в настоящее время можно измерить стоимость ипотечного кредита, выплачиваемого в течение 30 лет? Один из способов измерения стоимости чего-либо — будь то кредит или что-то еще — заключается в оценке того, сколько другой участник рынка готов заплатить за это.Многие банки выдают жилищные кредиты и взимают за это различные сборы за обработку и обработку, но затем продают кредиты другим банкам или финансовым учреждениям, которые собирают платежи по кредиту. Рынок, на котором кредиты выдаются заемщикам, называется первичным кредитным рынком , а рынок, на котором эти кредиты покупаются и продаются финансовыми учреждениями, называется вторичным кредитным рынком.

Одним из ключевых факторов, влияющих на то, сколько финансовые учреждения готовы платить за кредит, когда они покупают его на вторичном рынке кредита, является предполагаемая рискованность кредита: то есть с учетом характеристик заемщика, таких как уровень дохода и хорошо ли работает местная экономика, какая доля кредитов этого типа будет погашена? Чем больше риск того, что кредит не будет погашен, тем меньшую сумму заплатит любое финансовое учреждение, чтобы получить кредит.Еще одним ключевым фактором является сравнение процентной ставки, взимаемой по первоначальному кредиту, с текущей процентной ставкой в экономике. Если первоначальный кредит, предоставленный в какой-то момент в прошлом, требует от заемщика уплаты низкой процентной ставки, но текущие процентные ставки относительно высоки, то финансовое учреждение будет платить меньше за получение кредита. Напротив, если первоначальный кредит требует от заемщика выплаты высокой процентной ставки, в то время как текущие процентные ставки относительно низки, то финансовое учреждение будет платить больше, чтобы получить кредит. Для Safe and Secure Bank в этом примере общая стоимость его кредитов, если они были проданы другим финансовым учреждениям на вторичном рынке, составляет 5 миллионов долларов.

Для Safe and Secure Bank в этом примере общая стоимость его кредитов, если они были проданы другим финансовым учреждениям на вторичном рынке, составляет 5 миллионов долларов.

Второй категорией активов банка являются облигации , которые являются единым механизмом заимствования, используемым федеральными и местными органами власти, а также частными компаниями и некоммерческими организациями. Банк берет часть денег, которые он получил на депозиты, и использует деньги для покупки облигаций — обычно облигаций, выпущенных Соединенными Штатами.С. правительство. Государственные облигации имеют низкий риск, поскольку правительство практически наверняка выплатит облигацию, хотя и по низкой процентной ставке. Эти облигации являются активом для банков точно так же, как кредиты являются активом: банк получит поток платежей в будущем. В нашем примере Safe and Secure Bank владеет облигациями на общую сумму 4 миллиона долларов.

Окончательная запись по активам — это резервы , то есть деньги, которые банк держит в наличии и которые не выдаются взаймы или не инвестируются в облигации — и, таким образом, не приводят к выплате процентов. Федеральная резервная система требует, чтобы банки держали определенный процент денег вкладчиков в «резерве», что означает либо в их хранилищах, либо в Федеральном резервном банке. Это называется резервным требованием. (Денежно-кредитная политика и банковское регулирование объяснят, каким образом уровень этих обязательных резервов является одним из политических инструментов, с помощью которых правительства должны влиять на поведение банков.) Кроме того, банки могут также захотеть держать в наличии определенный объем резервов сверх того, что требуется. Safe and Secure Bank имеет резервы на сумму 2 миллиона долларов.

Федеральная резервная система требует, чтобы банки держали определенный процент денег вкладчиков в «резерве», что означает либо в их хранилищах, либо в Федеральном резервном банке. Это называется резервным требованием. (Денежно-кредитная политика и банковское регулирование объяснят, каким образом уровень этих обязательных резервов является одним из политических инструментов, с помощью которых правительства должны влиять на поведение банков.) Кроме того, банки могут также захотеть держать в наличии определенный объем резервов сверх того, что требуется. Safe and Secure Bank имеет резервы на сумму 2 миллиона долларов.

Чистая стоимость банка определяется как его совокупные активы за вычетом совокупных обязательств. Для безопасного и надежного банка, показанного на рисунке 2, собственный капитал равен 1 миллиону долларов; то есть 11 миллионов долларов в активах минус 10 миллионов долларов в обязательствах. Для финансово здорового банка чистая стоимость будет положительной. Если бы у банка был отрицательный собственный капитал, а вкладчики попытались бы снять свои деньги, банк не смог бы дать всем вкладчикам их деньги.

Чтобы увидеть некоторые конкретные примеры того, что делают банки, посмотрите это видео из книги Пола Солмана «Making Sense of Financial News.

Обанкротившийся банк будет иметь отрицательную чистую стоимость, то есть его активы будут стоить меньше, чем его обязательства. Как это может произойти? Опять же, просмотр баланса помогает объяснить.

Хорошо управляемый банк исходит из того, что небольшой процент заемщиков не погасит свои кредиты вовремя или вообще не погасит их, и учтет эти отсутствующие платежи в своем планировании. Помните, расчеты расходов банков каждый год включают коэффициент непогашенных кредитов, а стоимость кредитов банка на его балансе предполагает определенный уровень риска, поскольку некоторые кредиты не будут погашены.Даже если банк ожидает определенное количество невозвратов по кредитам, он пострадает, если число невозвратов по кредитам будет намного больше, чем ожидалось, как это может произойти во время рецессии. Например, если банк «Безопасный и надежный» на рис. 2 испытал волну неожиданных дефолтов, так что стоимость его кредитов уменьшилась с 5 до 3 млн. чистая стоимость.

2 испытал волну неожиданных дефолтов, так что стоимость его кредитов уменьшилась с 5 до 3 млн. чистая стоимость.

Что привело к финансовому кризису 2008–2009 гг.?

Многие банки выдают ипотечные ссуды, чтобы люди могли купить дом, но затем не держат ссуды в своих книгах как актив.Вместо этого банк продает кредит. Эти кредиты «секьюритизированы», что означает, что они объединены в финансовую ценную бумагу, которая продается инвесторам. Инвесторы в эти ценные бумаги, обеспеченные ипотекой, получают норму прибыли, основанную на уровне платежей, которые люди делают по всем ипотечным кредитам, стоящим за ценной бумагой.

Секьюритизация предлагает определенные преимущества. Если банк выдает большую часть своих кредитов в местном районе, то банк может оказаться финансово уязвимым, если местная экономика упадет, так что многие люди не смогут производить платежи.Но если банк продает свои местные кредиты, а затем покупает ценные бумаги, обеспеченные ипотекой, на основе ипотечных кредитов во многих частях страны, он может избежать местных финансовых рисков. (В простом примере в тексте банки просто владеют «облигациями». В действительности банки могут владеть рядом финансовых инструментов, если эти финансовые вложения достаточно безопасны, чтобы удовлетворять требованиям государственных банковских регуляторов.) С точки зрения местному покупателю жилья, секьюритизация предлагает то преимущество, что местному банку не нужно иметь много дополнительных средств для выдачи кредита, потому что банк планирует удерживать этот кредит только в течение короткого времени, прежде чем продать кредит, чтобы его можно было объединить. в финансовую безопасность.

(В простом примере в тексте банки просто владеют «облигациями». В действительности банки могут владеть рядом финансовых инструментов, если эти финансовые вложения достаточно безопасны, чтобы удовлетворять требованиям государственных банковских регуляторов.) С точки зрения местному покупателю жилья, секьюритизация предлагает то преимущество, что местному банку не нужно иметь много дополнительных средств для выдачи кредита, потому что банк планирует удерживать этот кредит только в течение короткого времени, прежде чем продать кредит, чтобы его можно было объединить. в финансовую безопасность.

Но секьюритизация также предлагает один потенциально большой недостаток. Если банк собирается держать ипотечный кредит в качестве актива, у банка есть стимул тщательно изучить заемщика, чтобы убедиться, что кредит будет погашен. Однако банк, который собирается продать ссуду, может быть менее осторожным при выдаче ссуды. Банк будет более склонен выдавать так называемые «субстандартные кредиты», то есть кредиты, которые имеют такие характеристики, как низкий или нулевой первоначальный взнос, мало внимания к тому, имеет ли заемщик надежный доход, а иногда и низкие платежи за первый год или два, за которыми последуют гораздо более высокие выплаты после этого. Около субстандартных кредитов, из которых были выданы в середине 2000-х годов, позже были названы кредитами NINJA: кредиты были выданы, даже если заемщик продемонстрировал отсутствие дохода, работы или активов.

Около субстандартных кредитов, из которых были выданы в середине 2000-х годов, позже были названы кредитами NINJA: кредиты были выданы, даже если заемщик продемонстрировал отсутствие дохода, работы или активов.

Эти субстандартные кредиты обычно продавались и превращались в финансовые ценные бумаги, но с изюминкой. Идея заключалась в том, что если по этим ценным бумагам, обеспеченным ипотекой, возникнут убытки, некоторые инвесторы согласятся взять на себя первые, скажем, 5% таких убытков. Другие инвесторы согласились бы взять на себя, скажем, следующие 5% убытков. При таком подходе другим инвесторам не нужно будет нести какие-либо убытки, если только эти финансовые ценные бумаги, обеспеченные ипотекой, не потеряют 25%, 30% или более своей общей стоимости.Эти сложные ценные бумаги, наряду с другими экономическими факторами, способствовали значительному расширению субстандартных кредитов в середине 2000-х годов.

Экономический этап был готов к банковскому кризису. Банки думали, что покупают только сверхнадежные ценные бумаги, потому что, хотя ценные бумаги в конечном итоге были обеспечены рискованными субстандартными ипотечными кредитами, банки инвестировали только в ту часть этих ценных бумаг, где они были защищены от небольших или умеренных уровней убытков. Но поскольку после 2007 года цены на жилье упали, а углубляющаяся рецессия затруднила выплату ипотечных кредитов для многих людей, многие банки обнаружили, что их финансовые активы, обеспеченные ипотекой, могут в конечном итоге стоить намного меньше, чем они ожидали, и поэтому банки смотрели банкротство в лицо.В период 2008–2011 годов в США обанкротилось 318 банков.

Банки думали, что покупают только сверхнадежные ценные бумаги, потому что, хотя ценные бумаги в конечном итоге были обеспечены рискованными субстандартными ипотечными кредитами, банки инвестировали только в ту часть этих ценных бумаг, где они были защищены от небольших или умеренных уровней убытков. Но поскольку после 2007 года цены на жилье упали, а углубляющаяся рецессия затруднила выплату ипотечных кредитов для многих людей, многие банки обнаружили, что их финансовые активы, обеспеченные ипотекой, могут в конечном итоге стоить намного меньше, чем они ожидали, и поэтому банки смотрели банкротство в лицо.В период 2008–2011 годов в США обанкротилось 318 банков.

Риск неожиданно высокого уровня неплатежей по кредитам может быть особенно тяжелым для банков, поскольку обязательства банка, а именно депозиты его клиентов, могут быть сняты быстро, но многие активы банка, такие как кредиты и облигации, будут погашены только через годы. или даже десятилетия. Это несоответствие сроков погашения активов и обязательств (обязательства банка могут быть отозваны в краткосрочной перспективе, в то время как его активы погашаются в долгосрочной перспективе) может вызвать серьезные проблемы для банка. Например, представьте себе банк, который дал взаймы значительную сумму денег под определенную процентную ставку, но затем увидел, что процентные ставки существенно выросли. Банк может оказаться в сложной ситуации. Если он не поднимет процентную ставку, которую он выплачивает вкладчикам, то депозиты будут перетекать в другие учреждения, которые предлагают более высокие процентные ставки, которые сейчас преобладают. Однако, если банк повышает процентные ставки, которые он выплачивает вкладчикам, он может оказаться в ситуации, когда он платит вкладчикам более высокие процентные ставки, чем он получает от тех прошлых кредитов, которые были предоставлены по более низким процентным ставкам.Ясно, что банк не может выжить в долгосрочной перспективе, если он выплачивает больше процентов вкладчикам, чем получает от заемщиков.

Например, представьте себе банк, который дал взаймы значительную сумму денег под определенную процентную ставку, но затем увидел, что процентные ставки существенно выросли. Банк может оказаться в сложной ситуации. Если он не поднимет процентную ставку, которую он выплачивает вкладчикам, то депозиты будут перетекать в другие учреждения, которые предлагают более высокие процентные ставки, которые сейчас преобладают. Однако, если банк повышает процентные ставки, которые он выплачивает вкладчикам, он может оказаться в ситуации, когда он платит вкладчикам более высокие процентные ставки, чем он получает от тех прошлых кредитов, которые были предоставлены по более низким процентным ставкам.Ясно, что банк не может выжить в долгосрочной перспективе, если он выплачивает больше процентов вкладчикам, чем получает от заемщиков.