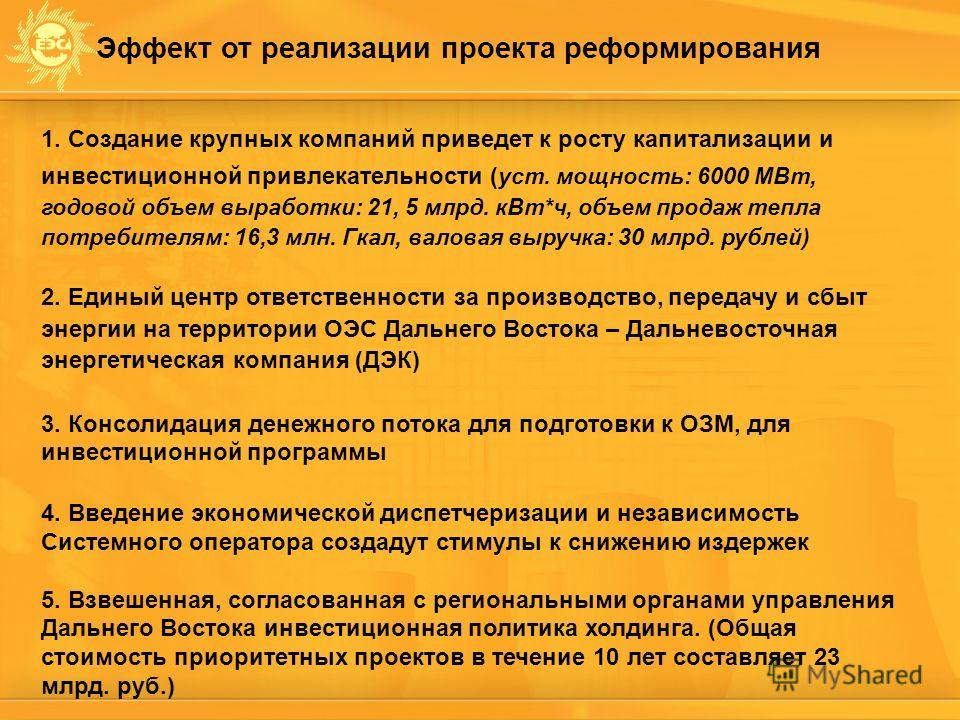

Перспективы развития электроэнергетики | Политические события

Добрый день. Поговорим сегодня о перспективах развития электроэнергетики в России.

Рассмотрим ниже перспективы энергетиков. На Российском фондовом рынке представлено много хороших компаний, в которые можно вкладывать деньги. Будущее энергетиков хорошее. Из кризиса выходят первыми энергетики, т.к. энергия нужна всем. Компании платят хорошие дивиденды. Единственный минус у большинства компаний это слабый ценовой рост.

У нас в России есть оптовый рынок электроэнергии, мощности, есть генерирующие и сетевые компании. Последние бывают федеральные и региональные, в конце концов есть известные всем сбытовые организации. Попробуем разобраться, как устроен рынок электроэнергии в России.

Как производят электроэнергию. Электричество в наших с вами розетках и на предприятиях «рождается», как правило на достаточно большом удалении от мест потребления, на генерирующих заводах электроэнергетических компаний. Способов получения электрической энергии есть несколько, перечислим основные:

Способов получения электрической энергии есть несколько, перечислим основные:

1. Невозобновляемая энергетика. Сжигание ископаемого топлива, в основном угля, нефтепродуктов или газа.

2. Возобновляемая энергетика. Гидрогенерация, ветряные и солнечные установки и т.д.

3. Атомная энергетика (АЭС).

В России преобладают электростанции на газовом топливе (около 50%). Существенную часть составляют АЭС (порядка 16%) и гидрогенерация (порядка 18%). На долю угля приходится около 15%. Доля произведенной электроэнергии из нефти и возобновляемых источников очень невелика.

Перспективы акций электроэнергетики

Позитивные моменты при инвестировании в акции электроэнергетики:

1) Рынок электроэнергии более-менее стабилен. Потребление устойчиво и растет по мере развития экономики. Даже в кризисные годы потребление электроэнергии, как правило падает на 2-3% и восстанавливается буквально на протяжении 1-2 лет. Этим обусловлены «защитные» свойства сектора во время кризисных явлений в экономике и на финансовых рынках. То есть рынок не эластичный.

То есть рынок не эластичный.

2) В устоявшихся относительно развитых экономиках сектор является дивидендным. Отсутствие роста рынка и стабильная отлаженная инвестпрограмма способствует увеличению выплат акционерам. В развивающихся экономиках акцент больше смещен в пользу роста потребления, поэтому энергетические компании там являются «историями роста», а не «денежными коровами».

3) По крайней мере на российском рынке электроэнергетики инвестиционную активность генераторов стимулируют программами гарантированного возврата инвестиций, на подобие ДПМ. Повышенные платежи за мощность и рост тарифов позитивно сказывается на показателе возврата на инвестиции в таком консервативном секторе.

4) Относительная защита от инфляции. Тарифы на покупку электроэнергии для физлиц и на передачу электроэнергии, как правило индексируют в пределах инфляции или выше ее значений. Некоторые компании могут рассматриваться в качестве защитных. Однако для принятия инвестиционного решения необходимо рассматривать все аспекты эмитента, включая долговую нагрузку и инвестиционную программу.

Негативные моменты при инвестировании в акции электроэнергетики:

1) Из-за высокой зарегулированности отрасли, в том числе относительно тарифов на продажу и передачу электроэнергии, компании не сразу отвечают на рост топливных издержек, на рост капзатарат по причине ослабления рубля. Рентабельность снижается.

2) Кроме того, из-за перманентно высоких капзатрат компании с высокой долговой нагрузкой чувствительны к ужесточению денежно кредитных условий в экономике. Быстрый рост ставок, как правило, больно бьет по акциям электроэнергетики.

3) Переходим к особенностям российской энергетики. Компании сектора в основном оперируют на внутреннем рынке. Прибыль получают в рублях. Это не очень интересно инвестору в моменты девальвации нацвалюты. Кроме того, часть издержек, капзатрат у компаний валютные. Во время ослабления рубля акции большинства электроэнергетиков спросом не пользуются. Исключение могут составлять экспортеры электроэнергии.

4) Выше уже отмечалось, что наименее привлекательными являются акции сбытовых компании. Некоторые из них находятся в трудном финансовом положении из-за законодательных моментов относительно платежной дисциплины и оплаты энергии и мощности на ОРЭМ.

Некоторые из них находятся в трудном финансовом положении из-за законодательных моментов относительно платежной дисциплины и оплаты энергии и мощности на ОРЭМ.

Если субъективно, то выстроенная система взаимоотношений в российской электроэнергетике больше благоволит производителям электроэнергии и тепла. Они являются ключевыми потребителями угля и газа в стране. От генераторов также во многом зависит устойчивость всей энергосистемы.

5) Если акцентировать внимание на устойчивости поставок электроэнергии, то обязательно стоит упомянуть электросетевой комплекс (ФСК, Россети), а именно перманентно высокую инвестиционную программу. Учитывая российскую реальность, в плане возраста оборудования, расстояний, климата и культуры потребления, скорее всего, высокие капзатраты будут сопровождать сетевые компании еще достаточно долго.

Это значит, что дивиденды компаний будут зависеть от решения по инвестиционной программе ФСК ЕЭС и Россетей. Что касается дочек Россетей, то временами компании начинают платить высокие дивиденды, перераспределяя таким образом инвестиционные ресурсы между различными МРСК.

6) Большое количество генерирующих и сетевых компаний являются государственными или квазигосударственными. Это может влиять на стремление совета директоров и менеджмента обеспечить рост стоимости бизнеса и капитализации. Приоритетом перед ростом прибыли и дивидендами справедливо являются стабильность поставок, социальная ответственность и поддержка локального рынка труда.

Структура электроэнергетики в России

В результате реализации основных мероприятий, связанных с реформированием отрасли, структура электроэнергетики стала достаточно сложной. Отрасль состоит из нескольких групп компаний и организаций, каждая из которых выполняет определённую отведённую ей отдельную функцию.

Основные группы компаний и организаций: Генерирующие компании оптового рынка, Электросетевые компании, Энергосбытовые компании, Компании осуществляющие управление режимами единой энергосистемы России, Компании, отвечающие за развитие и функционирование коммерческой инфраструктуры рынка (ОРЭМ и розничных рынков), Организации, осуществляющие контроль и регулирование в отрасли, Потребители электрической энергии, мелкие производители электрической энергии.

1 группа. Генерирующие компании.

Генерирующие компании — крупные компании, активами которых являются электростанции разных типов. Всего было учреждено 20 новых тепловых генерирующих компаний, а также 1 генерирующая компания, производящая электрическую энергию и мощность на большинстве гидроэлектростанций России. Кроме того, существует 1 компания, управляющая всеми атомными электростанциями в стране. Так, атомными электростанциями управляет Росэнергоатом, почти всеми гидроэлектростанциями владеет РусГидро.

Среди тепловых электростанций — 6 оптовых генерирующих компаний (ОГК), управляющих крупными тепловыми станциями — ГРЭС, суммарная установленная мощность каждой из таких компаний более 8 ГВт. Электростанции каждой ОГК находятся в различных регионах России. Также создано 14 территориальных генерирующих компаний, которым принадлежат среднего размера ТЭС и ТЭЦ. Электростанции и теплоэлектроцентрали, принадлежащие одной ТГК, расположены на одной территории (1 регион или ряд соседних регионов страны).

Кроме указанных генерирующих компаний, существует ещё несколько достаточно крупных генкомпаний, которые не контролировались РАО ЕЭС на момент начала реформы, а поэтому не сменили собственника. Речь о четырёх так называемых «назависимых» АО-энерго: Татэнерго, Башкирэнерго, Новосибирскэнерго, Иркутскэнерго. Эти компании лишь формально (путём учреждения своих дочерних компаний) выполнили требование закона о разделении конкурентных и монопольных видов деятельности.

Например, Татэнерго учредила «генерирующую компанию», «сетевую компанию» и Татэнергосбыт — как дочерние компании, управляющие соответственно генерирующими активами, сетевыми активами и энергосбытовой деятельностью на территории республики Татарстан. Аналогично поступили и другие компании из этой четвёрки.

Многие из остальных генерирующих активов контролируются государством, поскольку находятся на так называемых территориях неценовых зон (ввиду серьёзного дисбаланса объёма генерирующих мощностей и спроса на электрическую энергию, либо ввиду замкнутости и небольшого размера территориальных энергосистем).

К «нерыночным» территориям относятся удалённые от центральных регионов страны, обладающих развитой электроэнергетической инфраструктурой, территории: территория Дальнего востока, Камчатки, Чукотки, о. Сахалин, большая часть территории Якутии, Калининградская область, а также территории республики Коми и Архангельской области. Правда, генерирующие мощности двух последних регионов находятся всё же в частных руках — принадлежат ТГК-2, ТГК-9, ОГК-3.

2 группа. Электросетевые компании.

Электросетевые компании представлены во-первых, компанией-гигантом: Федеральной сетевой компанией (ФСК), которой принадлежат так называемые магистральные сети — то есть линии электропередач (ЛЭП) высокого напряжения (преимущественно 220 кВ, 330 кВ, 500 кВ).

Условно говоря, это транспортные артерии, связывающие различные энергосистемы в масштабах огромной территории страны, то есть обеспечивающие возможность перетока значительных объёмов электроэнергии и мощности на дальние расстояния, между удалёнными крупными эенргосистемами. ФСК, таким образом, имеет стратегическое значение не только для электроэнергетической отрасли, но и для экономики всей страны. Поэтому она контролируется государством, которому принадлежит почти 80% акций компании.

ФСК, таким образом, имеет стратегическое значение не только для электроэнергетической отрасли, но и для экономики всей страны. Поэтому она контролируется государством, которому принадлежит почти 80% акций компании.

Во-вторых, электросетевые компании представлены крупными межрегиональными распределительными сетевыми компаниями (МРСК), объединёнными в единый холдинг — Холдинг МРСК. Время от времени появляются предположения о будущем объединении региональных МРСК, но пока Холдинг имеет сложную корпоративную структуру: региональные МРСК и собственно головная холдинговая компания, которой принадлежат крупные пакеты акций региональных «дочек».

Такая сложная структура — не лучшая форма организации с точки зрения управления, региональные МРСК обладают определённой долей самостоятельности, усложняются и многие процедуры в связи с «многокорпоративностью» по своей сути единой организации. Дочерними компаниями Холдинга МРСК являются: МРСК Центра и Приволжья, МРСК Юга, МРСК Северного кавказа, МРСК Волги, МРСК Урала, МРСК Сибири, Тюменьэнерго, Московская электросетевая компания, Ленэнерго, Янтарьэнерго.

Последняя группа сетевых компаний — это малые территориальные сетевые организации (ТСО). Эти организации обслуживают, как правило, электросети небольших муниципальных образований, могут принадлежать как муниципальным властям, так и частным региональным инвесторам. Число таких организаций велико, однако доля их услуг в стоимостном выражении в сравнении со стоимостью услуг Холдинга МРСК и ФСК не столь значительна.

Здесь же стоит упомянуть и о существовании бесхозных сетей — то есть таких электросетей, право собственности на которые не закреплено ни за каким владельцем. Такое стало возможно в результате множественных экономических преобразований, потрясших экономику страны в течение последних десятилетий.

Ввиду слабой управляемости и низкого уровня контроля за деятельностью малых ТСО со стороны муниципальных и региональных властей, других государственных органов, а также ввиду слабой мотивации текущих собственников развивать и поддерживать в требуемом состоянии электросети своих ТСО, всё чаще появляются предложения о поглощении малых сетевых компаний компаниями структуры МРСК.

Это, с одной стороны, безусловно идёт в разрез с идеями реформы отрасли (рост числа участников и развитие конкуренции), но с другой стороны, в условиях российской действительности (неэффективность малых собственников, настроенных на краткосрочное пользование доставшимся активом с максимальной краткосрочной отдачей в ущерб инвестиционному развитию) может оказаться и эффективным.

3 группа. Энергосбытовые компании.

Главными представителями этой группы компаний отрасли являются эенргосбыты — наследники империи РАО ЕЭС. Это «осколки» вертикально-интегрированных АО-энерго, получившие особый статус — статус гарантирующего поставщика. Ввиду такой специфики энергосбытовой сегмент, пожалуй, на сегодня является самым нереформированным сегментом из всех.

Кроме гарантирующих поставщиков существуют и независимые энергосбытовые компании. Это, в первую очередь, компании, осуществляющие поставку электрической энергии и мощности крупным потребителям непосредственно с оптового рынка электрической энергии и мощности (ОРЭМ). Кроме таких компаний, существуют и те, которые осуществляют деятельность по купле-продаже электрической энергии на розничных рынках. Но таких компаний значительно меньше ввиду особенностей правил рынка.

Кроме таких компаний, существуют и те, которые осуществляют деятельность по купле-продаже электрической энергии на розничных рынках. Но таких компаний значительно меньше ввиду особенностей правил рынка.

4 группа. Компании, осуществляющие управление режимами единой энергосистемы России.

Это, в первую очередь, Системный оператор Единой энергетической системы России (СО ЕЭС), а также его территориальные подразделения. Системный оператор несёт важную «интеллектуальную» нагрузку с технологической точки зрения. Он управляет электроэнергетическими режимами в энергосистеме. Его команды обязательны к исполнению для субъектов оперативно-диспетчерского управления (в первую очередь, для генерирующих и электросетевых компаний).

В пределах технологически изолированных территориальных энергосистем управление режимами осуществляет отдельная компания, на которую возложены функции по оперативно-диспетчерскому управлению в местной энергосистеме. Это может быть сетевая организация. (Такая ситуация может быть в изолированных энергорайонах, например, на северных территориях, в Якутии.)

(Такая ситуация может быть в изолированных энергорайонах, например, на северных территориях, в Якутии.)

Группа 5. Компании, отвечающие за развитие и функционирование коммерческой инфраструктуры рынка (ОРЭМ и розничных рынков).

На сегодняшний день это, во-первых, некоммерческое партнёрство «Совет рынка» (НП Совет рынка), а, во-вторых, его дочерние компании: ОАО «АТС» — он же коммерческий оператор и ЗАО «ЦФР» — центр финансовых расчётов, осуществляющий расчёт и зачёт встречных финансовых обязательств и требований.

НП Совет рынка, как ясно из его названия, имеет форму некоммерческого партнёрства, членами которого являются все участники оптового рынка электрической энергии и мощности (ОРЭМ).

Он разрабатывает и дорабатывает договор о присоединении к торговой системе оптового рынка, обязательный к заключению всеми участниками ОРЭМ. Этот договор с учётом приложений — регламентов ОРЭМ определяет правила, порядок функционирования ОРЭМ, детально описывая различные процессы, порядок расчётов и т. п. Договор о присоединении должен соответствовать Правилам оптового рынка, утверждённым Постановлением Правительства РФ, а также иным нормативно-правовым актам.

п. Договор о присоединении должен соответствовать Правилам оптового рынка, утверждённым Постановлением Правительства РФ, а также иным нормативно-правовым актам.

При внесении изменений в Правила ОРЭМ вносятся и изменения в договор о присоединении. Важные решения принимает и утверждает наблюдательный совет Совета рынка. Совет рынка также осуществляет разработку правил функционирования розничных рынков (в пределах своих полномочий), отвечает за развитие отрасли на основе баланса интересов субъектов электроэнергетики.

ОАО «АТС» является коммерческим оператором оптового рынка. Он организует работу рынка и взаимодействие участников рынка. ЗА «ЦФР» проводит финансовые расчёты на рынке.

Группа 6. Организации, осуществляющие контроль и регулирование в отрасли.

Контроль и регулирование в отрасли в пределах своих полномочий осуществляют различные органы исполнительной власти: как Российской федерации, так и её субъектов. Непосредственное влияние на процессы в отрасли оказывает Минэнерго. Весомую роль играют Федеральная служба по тарифам (ФСТ), Минэкономразвития, непосредственно Правительство РФ, а также Ростехнадзор, государственная корпорация Росатом и др. Со стороны субъектов федерации на розничном рынке в регулировании отрасли участвуют органы исполнительной власти в области регулирования тарифов (региональные энергетические комиссии, комитеты по тарифам и т.п.).

Весомую роль играют Федеральная служба по тарифам (ФСТ), Минэкономразвития, непосредственно Правительство РФ, а также Ростехнадзор, государственная корпорация Росатом и др. Со стороны субъектов федерации на розничном рынке в регулировании отрасли участвуют органы исполнительной власти в области регулирования тарифов (региональные энергетические комиссии, комитеты по тарифам и т.п.).

Группа 7. Потребители электрической энергии, мелкие производители электрической энергии.

Это множество различного масштаба предприятий, организаций — субъектов экономики РФ, а также граждан страны, осуществляющих потребление электрической энергии для собственных нужд. С точки зрения современной структуры отрасли всех потребителей можно разделить на потребителей розничных рынков (самая многочисленная группа) и потребителей оптового рынка.

Потребителями оптового рынка могут стать лишь крупные предприятия, к тому же осуществившие ряд необходимых мероприятий: установку АИИС КУЭ (автоматизированной информационно-измерительной системы коммерческого учёта электрической энергии), совершивших ряд организационных мероприятий для получения статуса субъекта ОРЭМ и получения допуска к торговой системе ОРЭМ. Поскольку все эти мероприятия требуют финансовых вложений, то их эффективность для каждого конкретного потребителя следует проверять отдельно.

Поскольку все эти мероприятия требуют финансовых вложений, то их эффективность для каждого конкретного потребителя следует проверять отдельно.

Поскольку рынок электрической энергии и мощности в России начал функционировать совсем недавно, а стимулов для активного развития мелких электростанций по существу не создано до сих пор, малые производители электрической энергии представлены, главным образом, промышленными предприятиями, имеющими в собственности небольшие (по масштабам ОРЭМ) тепловые электрические станции, чаще ТЭЦ, которые были построены во времена существования СССР в целях удовлетворения собственных производственных потребностей в энергоресурсах (электрическая и тепловая энергия).

Поскольку производство во многих секторах экономики со времён распада СССР существенно сократилось, такие предприятия получили возможность реализовывать излишки генерируемой электрической энергии и мощности другим потребителям. Эти предприятия становятся поставщиками на розничных рынках. Ввиду изменений в Федеральный закон №35-ФЗ, которые были внесены в июле 2010 года, уже с 2011 года многие из этих произодителей будут обязаны осуществлять куплю-продажу электрической энергии и мощности на ОРЭМ. Тем самым количество розничных производителей, которое и сейчас невелико, сократится до незначительного числа.

Ввиду изменений в Федеральный закон №35-ФЗ, которые были внесены в июле 2010 года, уже с 2011 года многие из этих произодителей будут обязаны осуществлять куплю-продажу электрической энергии и мощности на ОРЭМ. Тем самым количество розничных производителей, которое и сейчас невелико, сократится до незначительного числа.

- Tags: Будущее, компании

Перспективы развития энергетики в России и в мире

Библиографическое описание:

Соболь, М. С. Перспективы развития энергетики в России и в мире / М. С. Соболь, А. В. Быкова. — Текст : непосредственный // Молодой ученый. — 2017. — № 15 (149). — С. 467-470. — URL: https://moluch.ru/archive/149/42011/ (дата обращения: 12.11.2020).

В настоящее время темпы развития экономики выявляют основные проблемы развития мирового энергетического комплекса. Происходит постепенное завершение эры углеводородов, основные причины этого — дороговизна энергии, превышение темпов роста потребления электроэнергии над темпами ее выработки электроэнергии и постепенное исчерпание природных ресурсов.

Происходит постепенное завершение эры углеводородов, основные причины этого — дороговизна энергии, превышение темпов роста потребления электроэнергии над темпами ее выработки электроэнергии и постепенное исчерпание природных ресурсов.

Проблемой и сложностью исследования путей развития мировой энергетики является необходимость учитывать взаимное влияние трендов развития мировой экономики и мировой энергетики, технологических, ресурсных и экологических трендов, а также политических и социокультурных проблем. Особенно важной становится необходимость учитывать взаимное влияние энергетики и экономики. Для решения этой задачи наиболее целесообразным является применение сценарного подхода.

Наиболее распространенными вариантами развития событий на настоящем этапе являются следующие сценарии: инерционный (углеводородный) сценарий, стагнационный (возобновляемый) сценарий, инновационный (возобновляемо-атомный) сценарий. [1]

Инерционный сценарий предполагает продолжение постиндустриальной фазы и острый кризис после 2030 г. из-за достижения пределов роста индустриальной фазы. По данному сценарию будет происходить расширение индустриальной энергетики в развивающихся странах одновременно с медленным развитием постиндустриальной энергетики в развитых странах. В результате прогнозируется быстрый рост спроса на ископаемые источники энергии, рост разногласий между компаниями и государствами на этой почве, ухудшение экологической ситуации в целом.

из-за достижения пределов роста индустриальной фазы. По данному сценарию будет происходить расширение индустриальной энергетики в развивающихся странах одновременно с медленным развитием постиндустриальной энергетики в развитых странах. В результате прогнозируется быстрый рост спроса на ископаемые источники энергии, рост разногласий между компаниями и государствами на этой почве, ухудшение экологической ситуации в целом.

Стагнационный сценарий предполагает тенденцию к развитию всех существующих альтернатив нефтепродуктам и двигателю внутреннего сгорания, основной предпосылкой чего является приобщение развивающихся стран к существующим технологиям с целью снижения энергоемкости процесса индустриализации. В результате основные изменения в мировой энергетике будут регулятивными. Сложится сложная система, регулирующая мировую энергетику и включающая в себя глобальные и локальные климатические соглашения, климатические налоговые и таможенные тарифы, технологические стандарты.

Инновационный сценарий предполагает преодоление пределов роста индустриальной фазы и переход к новой фазе к 2030 году. При реализации такого сценария прогнозируется формирование энергетики нового типа в развитых странах и в некоторых лидирующих развивающихся странах. Согласно данному сценарию, в атомной энергетике ожидается прорыв. К 2030 г. атомная энергетика может возрасти вдвое, а к 2050 г. — вчетверо по сравнению с уровнем 2011–2016 годов. В результате основные изменения в мировой энергетике будут технологическими, а регулятивные и геополитические факторы отступят на задний план. Данные изменения приведут к переходу энергетики к новому этапу — постиндустриальному. [1]

В текущих условиях наиболее перспективным представляется именно инновационный сценарий, для реализации которого необходим рост выработки электроэнергии при снижении требуемого сырья. Это предположение подтверждает тот факт, что значение атомной энергетики растет с каждым годом, более того, в настоящее время в мире обозначилась тенденция, получившая название «ядерный ренессанс», под которой подразумевается увеличение доли ядерной энергетики в мировом энергобалансе.

Согласно данным компании ВР, можно сделать вывод о том, что на данном этапе электроэнергия, выработка которой требует использование угля, природного газа или нефти, составляет свыше 80 % всей производимой энергии. Однако по мере исчерпания ресурсов появляются все более конкурентоспособные возобновляемые источники (ветровая, солнечная энергия и др.), и их доля в общем объеме выработки растет с каждым годом. [2]

Возобновляемые источники обладают несомненными преимуществами перед традиционными источниками энергии, поскольку в теории они способны решить глобальные энергетические проблемы, но на сегодняшний день они являются лишь небольшим дополнением к ископаемым видам топлива. Поэтому, на взгляд исследователя, в глобальной энергетике именно атомная энергетика является чрезвычайно перспективным направлением для развития. Ее развитие может способствовать переходу от традиционной ядерной энергетики к управляемому термоядерному синтезу, и если наука позволит осуществить этот переход, человечество выйдет на новый уровень своего развития.

Говоря об экономической целесообразности выработки атомной энергии, можно отметить, что далеко не все страны обладают возможностями использовать данный вид энергии, потому что сейчас атомные электростанции чрезвычайно дороги в эксплуатации. Существуют разногласия относительно рентабельности выработки атомной энергии, но ее несомненные преимущества перед другими видами энергии — устойчивость обеспечения базовой выработки, возможность вторичного использования топлива и отсутствие вредных выбросов в атмосферу — говорят о том, что в будущем конкурентоспособность атомной энергетики будет расти наряду с рентабельностью.

Решение проблемы рентабельности выработки атомной энергии можно найти в опыте Китая — многие построенные и еще строящиеся там атомные электростанции абсолютно идентичны, в отличие, к примеру, от отличающихся друг от друга атомных электростанций США. С экономической точки зрения, решением проблемы рентабельности является повышение эффективности затрат, возникающее при массовом производстве. Китай в последние годы значительно увеличивает долю затрат на НИОКР в ВВП страны, находясь по уровню затрат на НИОКР в процентном выражении наравне с развитыми странами, а в денежном превосходя большинство из них (рис. 1). Значительную часть расходов составляют расходы разработок энергетического сектора. [3]

Китай в последние годы значительно увеличивает долю затрат на НИОКР в ВВП страны, находясь по уровню затрат на НИОКР в процентном выражении наравне с развитыми странами, а в денежном превосходя большинство из них (рис. 1). Значительную часть расходов составляют расходы разработок энергетического сектора. [3]

Рис. 1. Доля затрат на НИОКР в ВВП страны в 2016 году (в %). Источник: 2016 Global R&D Funding Forecast // Industrial Research Institute [Электронный ресурс]. Режим доступа: https://www.iriweb.org/

Другие страны Азии также наращивают объемы выработки атомной энергии, в то время многие европейские страны и Япония стремятся к отказу от атомной энергетики в связи с экологическими угрозами, проблема которых особенно остро встала после аварии японского ядерного реактора на АЭС в 2011 году. Однако автор склонен согласиться с мнением ученых-физиков, в соответствии с которым при должном соблюдении техники безопасности польза от деятельности атомных станций для человечества значительна, в то время как риски возникновения чрезвычайных ситуаций минимальны при существующем подходе к обеспечению безопасности на атомных станциях.

Возвращаясь к трем наиболее перспективным сценариям развития мировой энергетики, следует отметить, что при реализации возобновляемого и возобновляемо-атомного сценариев Россия окажется в проигрышном положении из-за не учитывающей возникающие вызовы современной государственной энергетической политики. Необходима корректировка энергетической политики в соответствии с перспективой создания энергетики постиндустриального типа. Данные меры помогут избежать глубокого технологического отставания страны в будущем, поскольку запас исчерпаемых источников энергии ограничен и в мире в любом случае будут происходить изменения структуры энергобаланса.

Для решения проблем энергетического комплекса как в России, так и в мире необходимо проведение исследований, направленных на поиск альтернативы углеводородам. Перспективы развития мировой энергетики во многом зависят от финансирования научных исследований. В будущем на смену эре углеводородов должны прийти инновационные технологии, с которыми связываются основные перспективы энергетики (биотопливо, ветроэнергетика, геотермальная энергетика, гелиоэнергетика, термоядерная энергетика, водородная энергетика, приливная энергетика), и доля затрат на их разработку должна повышаться в общей доле затрат на НИОКР.

Анализ технологических трендов свидетельствует о том, что мировая энергетика стоит на пороге энергетической революции, при которой осуществится переход от индустриальной энергетики к постиндустриальной. Индустриальная, или «силовая», энергетика основана на сжигании ископаемого топлива, транспортируемого на большие расстояния, и на потреблении больших объемов энергии при сравнительно слабом управлении энергетическими потоками. Постиндустриальная («умная») энергетика отличается от нее тем, что основывается на энергии возобновляемых источников энергии (а также атомной энергетике), децентрализации энергии, эффективном использовании сравнительно небольших потоков энергии («умная энергетика»). Основные направления энергетической революции — повсеместное распространение технологий энергосбережения, интеграция энергетики в техносферу, распространение ВИЭ, децентрализация энергетики, создание «умных сетей» и энергоинформационных систем, «энергоэффективный дом» и «энергоэффективный город». [1]

[1]

Подводя итоги, следует сказать, что при современном уровне развития науки наиболее предпочтительным будущим мировой энергетики является реализация инновационного сценария, при котором происходит развитие атомной энергетики, но в долгосрочной перспективе необходимо повышать расходы на НИОКР для поиска и разработки новых источников энергии.

Литература:

- Прогноз развития энергетики мира и России до 2040 года // Институт энергетических исследований РАН — Аналитический центр при Правительстве РФ [Электронный ресурс]. Режим доступа: https://www.eriras.ru/files/prognoz-2040.pdf

- BP Statistical Review of World Energy June 2016 // BP [Электронный ресурс]. Режим доступа: http://www.bp.com/content/dam/bp/pdf/energy-economics/statistical-review-2016/bp-statistical-review-of-world-energy-2016-full-report.pdf

- 2016 Global R&D Funding Forecast // Industrial Research Institute [Электронный ресурс]. Режим доступа: https://www.

iriweb.org/sites/default/files/2016GlobalR %26DFundingForecast_2.pdf

iriweb.org/sites/default/files/2016GlobalR %26DFundingForecast_2.pdf

iriweb.org/sites/default/files/2016GlobalR %26DFundingForecast_2.pdf

iriweb.org/sites/default/files/2016GlobalR %26DFundingForecast_2.pdfОсновные термины (генерируются автоматически): мировая энергетика, атомная энергетика, атомная энергия, доля затрат, инновационный сценарий, ВВП страны, индустриальная фаза, индустриальная энергетика, Россия, энергетическая революция.

Анализ мировых трендов развития энергетики в прогнозной перспективе

Библиографическое описание:

Киушкина, В. Р. Анализ мировых трендов развития энергетики в прогнозной перспективе / В. Р. Киушкина. — Текст : непосредственный // Молодой ученый. — 2016. — № 26 (130). — С. 42-45. — URL: https://moluch.ru/archive/130/35895/ (дата обращения: 12.11.2020).

В статье рассматриваются тренды развития использования энергоносителей различных прогнозов. Анализ показал разнонаправленность тенденций современного развития мировой энергетики.

Ключевые слова: тренды развития, рост потребления, энергоносители, прогнозы

Развитие мировой экономики и энергетики в долгосрочной перспективе определяется на сегодняшний день различными сценариями и прогнозами, которые приводятся в большом множестве информационных и научных источников исследовательских трудов аналитиков, экспертов, компаний, творческих групп институтов и т. д. Все они в чем-то разнятся, в чем-то имеют общие точки соприкосновения и взгляды. По мнению экспертов многих компаний прогнозные оценки связаны с рисками и неопределенностью, так как относятся к событиям и обстоятельствам которые могут произойти в будущем — фактические результаты могут отличаться от прогнозных и зависят от различных факторов: от поставок продукции, спроса и ценообразования, политической стабильности, общих экономических условий, изменений правовых и нормативных актов, доступности новых технологий, климатических изменений и т. д.

Бушуев В. В. в своих исследованиях и трудах рассматривает энергетику как сложная динамическая система противоречий, а ряд возможных сценариев — это способ «упаковки» ключевых взаимосвязанных трендов и процессов. Для каждого сценария характерны особый путь разрешения противоречий мировой энергетики и соответственно масштабы мирового и регионального количественного и качественного спроса на энергоносители, структура спроса на конечные энергетические услуги и производства первичных энергоресурсов.

В. в своих исследованиях и трудах рассматривает энергетику как сложная динамическая система противоречий, а ряд возможных сценариев — это способ «упаковки» ключевых взаимосвязанных трендов и процессов. Для каждого сценария характерны особый путь разрешения противоречий мировой энергетики и соответственно масштабы мирового и регионального количественного и качественного спроса на энергоносители, структура спроса на конечные энергетические услуги и производства первичных энергоресурсов.

Исходной базой долгосрочной стратегии по разработкам экспертов компании ExxonMobil служит энергетическая картина мира, прогнозируемая на период до 2030 года. Основным ее параметром является увеличение мирового энергетического спроса по сравнению с 2000 годом на 60 %. Нефть, газ и уголь останутся основными энергоносителями. Стимулируемый развитием электроэнергетики спрос на газ и уголь будет расти быстрее, чем на нефть. Уверенное лидерство по приросту генерирующих мощностей будет принадлежать углю. Далее по приоритету идут газ, гидроэнергия с возобновляемыми источниками, и совсем небольшая роль отводится атомной энергии. Газ и ВИЭ станут «победителями» в тренде развития мировой энергетики, по мере того, как будут сближаться доли различных видов топлива (рис.1, 2 — по прогнозам разных информационных источников) [1]. Мировой спрос на уголь в период до 2030 года будет расти на 1,6 % в год.

Далее по приоритету идут газ, гидроэнергия с возобновляемыми источниками, и совсем небольшая роль отводится атомной энергии. Газ и ВИЭ станут «победителями» в тренде развития мировой энергетики, по мере того, как будут сближаться доли различных видов топлива (рис.1, 2 — по прогнозам разных информационных источников) [1]. Мировой спрос на уголь в период до 2030 года будет расти на 1,6 % в год.

Рис. 1. а) — Доля мировых первичных энергоносителей; б) — Доля в росте потребления

Рис. 2. Потребление первичной энергии в мировом балансе

Интерес представляет рассмотрение вклада каждого из первичных энергетических ресурсов в мировой объем производства электроэнергии, где хорошо видна диверсификация мировой структуры топливного баланса — вклад ископаемого топлива в рост предложения с 83 % (1990–2010гг.) в следующие 20 лет составит 64 % (рис.3) [1]. Тенденцию уменьшения имеют атомная энергетика и нефть (потребление будет ограничено в связи с ростом цен, отмечавшееся и в последние годы) в мировом производстве электроэнергии. Высокие темпы роста доли угля несколько снизятся вследствие экологических соображений. Среди ископаемого топлива газ будет демонстрировать самые высокие темп роста (2,1 % в год). Впервые вклад неископаемых видов топлива вместе взятых (включая атомную и гидроэнергетику) прогнозируется больше, чем любого отдельного вида ископаемого топлива.

Высокие темпы роста доли угля несколько снизятся вследствие экологических соображений. Среди ископаемого топлива газ будет демонстрировать самые высокие темп роста (2,1 % в год). Впервые вклад неископаемых видов топлива вместе взятых (включая атомную и гидроэнергетику) прогнозируется больше, чем любого отдельного вида ископаемого топлива.

Рис. 3. Изменения к 2030г. относительно прогноза 2011 г.

Структура мирового энергопотребления будет становиться все более диверсифицированной и сбалансированной. По прогнозу развития энергетики мира и России до 2040 года, подготовленного ФГБУН «Институтом энергетических исследований» РАН и Аналитическим центром при Правительстве РФ, доля нефти и газа в мировом потреблении первичной энергии останется практически неизменной: 53,6 % в 2010 году и 51,4 % к 2040 году — сохранится безусловное доминирование ископаемых видов топлива.

Доля ВИЭ к 2050 г. достигнет 21 % мирового первичного потребления энергии. В возобновляемой энергетике в 2030 г. будет преобладать ветровая энергетика (72 %), но к 2050 г. ее доля снизится до 60 % за счет опережающего роста производства электроэнергии из биомассы и солнечной энергетики. В целом к 2030 году на долю ВИЭ (включая биотопливо) будет приходиться 18 % роста предложения энергоносителей с 5 % 2011года.

будет преобладать ветровая энергетика (72 %), но к 2050 г. ее доля снизится до 60 % за счет опережающего роста производства электроэнергии из биомассы и солнечной энергетики. В целом к 2030 году на долю ВИЭ (включая биотопливо) будет приходиться 18 % роста предложения энергоносителей с 5 % 2011года.

Общая тенденция для ВИЭ в мире — увеличение экономического потенциала, для невозобновляемых источников — уменьшение. Наиболее вероятный прогноз роста потребления первичной энергии и доли ВИЭ на длительную перспективу представлен Европейским Советом по возобновляемой энергетике — доля ВИЭ в мировом потреблении первичной энергии к 2040 году достигнет 47,7 % [2]. Без учета гидроэнергии, с учетом биотоплива, на их долю к 2040 году придется 13,8 % мирового энергопотребления (при 10,9 в 2010 г.) и 12,5 % выработки электроэнергии (при 3,7 % в 2010 г.). Роль энергетических инноваций является определяющей в развитии не только мировой энергетики, но и в значительной степени всей цивилизации.

Активному внедрению ВИЭ в энергобаланс способствуют и значительные изменения климата, что объективно прогнозирует усиление политических мер к источникам вредных выбросов СО2. Сосредоточение усилий энергетической политики на их сокращении будет достигаться за счет сочетания более быстрого повышения энергоэффективности и перехода на другое топливо. Самый большой потенциал для перехода имеется в сфере электроэнергетического сектора, с лидерством ВИЭ и снижением позиций угля. По прогнозу развития мировой энергетики до 2030 года компании ВР, в целом генерирование электроэнергии остается самым быстрорастущим сектором — на его долю будет приходится 54 % ожидаемого роста в потреблении первичной энергии до 2030 года. Эксперты компании отмечают, что движущей силой диверсификации топливного баланса в основном является электроэнергетический сектор, в котором неископаемое топливо (с лидерством ВИЭ) обеспечит более половины роста.

Стоимость электроэнергии, производимой установками на базе ВИЭ, сдерживающая более масштабное их внедрение в энергобалансы, имеет тенденцию снижения и способствует их выводу на более доступное использование (рис. 4).

4).

Рис. 4. Стоимость электричества, производимого солнечной (а) и ветровой (б) электростанциями, $ кВтч, [3]

По данным Bloomberg New Energy Finance, за последние 3 года инвестиции в получение энергии из возобновляемых источников энергии превышают инвестиции в невозобновляемую.

Один из крупнейших европейских исследовательских центров в области ВИЭ — немецкий Fraunhofer ISE — представил последние данные относительно затрат на секторы ветряной и солнечной энергетики, электроэнергию, производимую из биогаза, и на различные энергетические объекты, работающие на традиционных источниках Специалисты Fraunhofer ISE представили новую версию графика, на котором четко отображены прогнозы касаемо стоимости электроэнергии вплоть до 2030 года. В первую очередь немецкие исследователи прогнозируют уменьшение цен на солнечную энергию. Так, согласно представленным данным, цена на электроэнергию, вырабатываемую с помощью фотогальванических элементов, к 2030 году упадет с диапазона €0,08 — €0,24 за 1 кВт до €0,05 — €0,10. В это же время цена на электричество, вырабатываемое с помощью ВЭС, установленных на суше, останется практически неизменной, хотя сектор ветроэнергетики уже на сегодняшний день отличается невысокой стоимостью за единицу вырабатываемой чистой энергии.

В это же время цена на электричество, вырабатываемое с помощью ВЭС, установленных на суше, останется практически неизменной, хотя сектор ветроэнергетики уже на сегодняшний день отличается невысокой стоимостью за единицу вырабатываемой чистой энергии.

На фоне падения цен на возобновляемые источники энергии, традиционные, наоборот, начнут только дорожать. Немецкие специалисты прогнозируют, что бурый и каменный уголь к 2030 году вырастут в цене почти в 2 раза. Это означает, что все электростанции на угле, построенные в последнее время, в течение 15 лет могут оказаться нерентабельными.

Современное развитие мировой энергетики определяется разнонаправленными тенденциями: с одной стороны, это развитие технологий генерации и транспортировки энергии, увеличение доли возобновляемых видов источников энергии, совершенствование энергосбережения; с другой — резкий рост цен на энергоносители, все возрастающее внимание общества к экологическим проблемам энергетики.

Литература:

- Прогноз развития мировой энергетики до 2030 года // ВР 2011–2012г. http://www.bp.com/liveassets/bp_internet/russia/bp_russia_russian/STAGING/local_assets/downloads_pdfs/s/bp_energy_outlook_2030_rus.pdf

- Европейский Совет по возобновляемой энергетике // Renewable Energy World. July — August, 2004

- Безруких П. П. Состояние перспективы развития возобновляемой энергетики // Электрика. № 9. 2008. С.3–10

http://www.bp.com/liveassets/bp_internet/russia/bp_russia_russian/STAGING/local_assets/downloads_pdfs/s/bp_energy_outlook_2030_rus.pdf

http://www.bp.com/liveassets/bp_internet/russia/bp_russia_russian/STAGING/local_assets/downloads_pdfs/s/bp_energy_outlook_2030_rus.pdfОсновные термины (генерируются автоматически): мировая энергетика, первичная энергия, ISE, доля, ископаемое топливо, мировое потребление, мировое энергопотребление, современное развитие, солнечная энергетика, топливный баланс.

3.3. Перспективы развития мировой энергетики

3.3. Перспективы развития мировой энергетики

Обеспечение устойчивого энергоснабжения является одним из основных стратегических приоритетов в XXI веке, важнейшим условием нормального функционирования всех сфер мировой экономики.

Анализ тенденций развития мировой энергетики показывает, что ключевыми факторами являются надежность энергоснабжения, энергобезопасность, энергоэффективность и экологическая гармонизация. При этом повышение энергоэффективности является стратегическим направлением снижения энергоемкости экономики.

При этом повышение энергоэффективности является стратегическим направлением снижения энергоемкости экономики.

Прогнозы развития мирового сообщества и энергетики в XXI веке в условиях жесткой политики энергосбережения, повышения эффективности использования энергоресурсов показывают неуклонный рост энергопотребления. Для развития мировой энергетики, создания эффективной системы глобальной энергетической безопасности требуются крупные инвестиционные ресурсы, составляющие по оценкам МЭА в период до 2030 г. более 1 трлн. дол. США ежегодно.

В условиях дальнейшего роста потребления энергии в мире ожидается, что его темпы будут меньшими, чем сегодня Мировая потребность в энергии возрастет к 2030 г. по разным оценкам на 45–60% по сравнению с 2007 г. и составит от 24 до 30 млрд. т.у.т.

Основной прирост в потребление энергии будет внесен странами, не входящими в ОЭСР. Он будет частично скомпенсирован уменьшением расхода энергии в развитых странах, что не приведет к заметному росту душевого потребления энергии в мире в целом.

Мировая структура потребления энергии будет подобна существующей и через 20–30 лет. Нефть, газ и уголь сохранят свое доминирующее значение, лишь частично уступив свои позиции возобновляемым источникам энергии. Ресурсы для удовлетворения растущего спроса во всем мире имеются в достаточном количестве, однако для обеспечения доступа к надежным источникам энергии потребуются крупные и своевременные капиталовложения. Будет наблюдаться постоянный рост объемов мировой торговли энергоресурсами, особенно нефтью и газом.

Одним из основных движущих мотивов развития энергетики в период 2030–2050 гг. явится предотвращение глобального экологического кризиса и изменений климата за счет планомерного снижения выбросов парниковых газов и других загрязняющих веществ, что потребует коренных качественных изменений в производстве энергии. Ключевыми направлениями решения данной задачи послужат инновационные технологии тепловой энергетики. Они позволят уменьшить потребление ископаемого топлива с одновременным уменьшением вредных выбросов. К наиболее перспективным направлениям развития тепловой энергетики относят развитие паротурбинных ТЭС на ультрасверхкритические параметры пара и создание электростанций комбинированного цикла с внутрицикловой газификацией угля.

К наиболее перспективным направлениям развития тепловой энергетики относят развитие паротурбинных ТЭС на ультрасверхкритические параметры пара и создание электростанций комбинированного цикла с внутрицикловой газификацией угля.

В период после 2020 года широкое развитие получат промышленные технологии улавливания и захоронения в геологических формациях углекислого газа, который образуется на тепловых электростанциях и на крупных промышленных объектах. Наибольшее развитие получат при этом ТЭС комбинированного цикла с внутрицикловой газификацией и полным удалением продуктов горения. В сфере теплоснабжения усилится роль тепловых насосов.

Решениями Правительства Москвы для обеспечения потребностей уникального градостроительного комплекса – Московского Международного Делового Центра «Москва-Сити» и прилегающих районов, было предусмотрено строительство высокоэкономичного и экологически безопасного источника энергии – ТЭС «Международная», состоящей из 2-х очередей общей электрической мощностью 236 МВт и тепловой 390 Гкал/час. В конструкцию ТЭС были заложены самые современные решения и разработки в электроэнергетике, ее к.п.д. составляет более 52%. В настоящее время реализация проекта по строительству обеих очередей ТЭС ММДЦ «Москва-Сити» завершена.

В конструкцию ТЭС были заложены самые современные решения и разработки в электроэнергетике, ее к.п.д. составляет более 52%. В настоящее время реализация проекта по строительству обеих очередей ТЭС ММДЦ «Москва-Сити» завершена.

ТЭС «Международная» – оптимальное решение для коммунальной энергетики крупных городов – областных центров, так как площадь земельного участка для строительства электростанции соответствует самым жестким требованиям условий плотной городской застройки. Экологические показатели работы станции соответствуют самым жестким нормативам, применяемым в мировой энергетике. Выдача мощности станции осуществляется в электрические (напряжение 20 кВ и 110 кВ) и тепловые сети потребителей – Международного делового центра «Москва-Сити», близлежащих жилых кварталов города. Реализованный проект позволил создать одну из самых экономичных и экологически чистых теплоэлектростанций г. Москвы.

Строительство ТЭС «Международная» – электростанции с парогазовым циклом, г. Москва

Значительно возрастет роль электроэнергетики в мировом потреблении энергии. К 2030 г. общее производство электроэнергии в мире по сравнению с 2006 г. может вырасти до 60% и достигнуть 30000 млрд. кВт·ч.

К 2030 г. общее производство электроэнергии в мире по сравнению с 2006 г. может вырасти до 60% и достигнуть 30000 млрд. кВт·ч.

В мировой электроэнергетике усилятся интеграционные процессы с дальнейшим объединением национальных энергосистем в крупные транснациональные энергообъединения с более тесной кооперацией, что позволит оптимизировать их работу, повысить надежность энергоснабжения.

Существенно возрастет роль атомной энергетики, в первую очередь в странах, не входящих в ОЭСР. К 2030 году установленная мощность ядерных реакторов мира возрастет на 60%. Значительное развитие получат легководяные реакторы – размножители на быстрых нейтронах.

К 2030 г. выработка электроэнергии на ГЭС увеличится в основном за счет развивающихся стран более, чем на 50% (в сравнении с 2006 г.) и может составить более 4500 млрд. кВт·ч.

В условиях дальнейшего развития объединенных энергосистем в основном за счет ввода крупных базисных ТЭС и АЭС возрастет значение ГЭС и ГАЭС как источников высокоманевренной мощности в регулировании суточных графиков нагрузок.

В период 2030 г. и в дальнейшем будут расти темпы использования нетрадиционных возобновляемых источников энергии. Наибольший их рост ожидается в странах ОЭСР. Доля возобновляемой энергетики (исключая крупные ГЭС) в общей структуре мирового потребления энергии в 2030 году достигнет 4%, а в производстве электроэнергии – более 20%. Наиболее существенно возрастет роль ветроэнергетики, солнечных электростанций и тепловых панелей. Существенно усилится роль биоэнергетики второго и третьего поколений.

Ключевую роль в успешном развитии энергетики, включая удовлетворение растущего спроса, повышение надежности энергоснабжения и улучшение состояния окружающей среды, будут играть инновационные технологии энергетики.

Перспективы энергетических компаний России. Часть 1. Единая сеть и общие перспективы

Министерством энергетики выпущен документ «Схема и программа развития Единой энергетической системы России на 2018 – 2024 годы», который меня как инвестора в энергетику и достаточно близкого с темой очень заинтересовал. Можно оценить перспективы энергокомпаний: ФСК, за счёт роста потребления э/э и мощности, прикинуть капитальные затраты.

Можно оценить перспективы энергокомпаний: ФСК, за счёт роста потребления э/э и мощности, прикинуть капитальные затраты.

Сам документ тут: https://minenergo.gov.ru/node/11323

Немного об определениях, а то многие путаются. Что такое единая энергетическая система (ЕЭС, ЕНЭС)? Чуток истории. Когда деревья были большими, в стране было одно РАО ЕЭС, которое отвечало за всю энергетику вообще. Потом пришёл всеми ненавидимый Чубайс и попилил РАО на несколько полян. Ключевых полян три:

- Генерация. Электростанции, где электричество рождается. Это АЭС, ГЭС, ТЭЦ и прочие. Компании владеют разные собственники (Росатом, Русгидро, ИнтерРАО, ГЭХ и т.п.). Они конкурируют между собой за потребителя, где могут.

- Распределительные сети. Сети, доставляющие энергию до конкретных потребителей, корпоративных (заводы-комбинаты) и рядовых граждан. Это в основном дочки Россетей — МРСК. Сети (за малым исключением) напряжением 110 кВ и ниже, до 0,4 кВ (т.е. 380 В на три фазы или 220 В на одной фазе в ваших розетках).

- Промежуточное звено между генерацией и распредсетями – магистральные сети. Это монополия, хозяин один – ФСК ЕЭС. Исключениями являются сети Дальнего Востока (по причине изолированности), Башкирии и Татарстана (по причине незаурядной хитрости местных властей). Это подстанции напряжением 220 кВ и выше (за малым исключением).

Так вот. Магистральные сети ФСК ЕЭС и объекты генерации объединены в единую сеть, ЕЭС. Развитием ЕЭС занимается Минэнерго, которое разработало этот документ, по сути это стратегия развития до 2024 года. Соответственно перспективы ФСК и компаний генерации в этом документе отражены. Кроме того, можно прикинуть и перспективы распределительных сетей (МРСК).

Макроэкономика и прогноз потребления электроэнергии

Стратегия развития ЕЭС основана на предположениях о будущем отечественной экономики. Реальность может отличаться от прогнозов (тут даже черных лебедей не надо, мы без них отлично справляемся), поэтому при чтении стратегии нужно эти предположения держать в уме и прикидывать, что будет, если предпосылки неверны. А они такие:

- рост ВВП 2018-2024 в среднем на 2,4% в год (на мой взгляд, очень оптимистично)

- рост промпроизводства 2,3% в год (аналогично)

- сельское хозяйство 1,4% (думаю, может быть больше)

- нефть 40-50 долл/баррель (реально видим, что выше, но видим и складывание нефтедолларов в кубышку вместо запуска в реальную экономику, поэтому возможно не повлияет)

На основе этих данных Минэнерго прогнозирует потребление электроэнергии. Первая важная картинка:

На что я бы обратил тут внимание? На очень низкий годовой темп прироста потребления, по сравнению с ростом ВВП. 1,22% в год. А если будет очередная стагнация нашей экономики? Тогда спрос на э/э замрёт (где-то будет расти, где-то снижаться). Из этого следует, что выручка ФСК, МРСК и генерации за передачу э/э в этом случае сможет расти только за счёт повышения тарифов (которые, возможно, будут ограничены инфляцией).

На сайте Госкомстата нашёл и обработал данные прошлых лет:

Как видим, за 9 лет с 2008 по 2016 рост составил всего 5,6%, или всего 0,6% в год. При этом заметен очень резкий провал в 2009 году и стагнация 2013-2015.

Потребление энергии по регионам

В разных регионах РФ прирост потребления будет отличаться. Вторая важная картинка:

Круче всего будут развиваться Восток (прирост 4,3% в год), Сибирь (1,6%) и Юг (1,7%). Причём, полагаю, что эти регионы будут расти даже в неблагоприятном сценарии, тогда как по другим в кризис возможен спад потребления.

(Ещё раз об определениях. ОЭС – это объединённая энергосистема, отдельный кусок ЕЭС. Эти куски не обязательно соответствуют одноимённым МРСК или филиалам ФСК, надо смотреть состав ОЭС по областям).

В плане эмитентов, что это значит? От присоединения ОЭС Востока в 2018-2019 годах к ЕЭС выиграет ФСК — повысит выручку от перетоков электроэнергии. Правда, линии на Дальнем Востоке тяжело и дорого обслуживать и себестоимость будет высока, поэтому пока неясно, как это скажется на прибыли от продаж.

Перспективам отдельных МРСК посвящён следующий пост. А пока можно сформулировать первые выводы.

Потребление электроэнергии будет расти, но маленькими темпами (1,2% в год), и это в оптимистичном сценарии с ростом ВВП на 2-3%. В условиях ужесточения санкций может реализоваться негативный сценарий, который повлечёт отсутствие роста выручки за счёт роста потребления. Придётся расти только за счёт тарифов. Это касается всех энергетиков: и генерации, и ФСК, и распределительных компаний.

Перспективы развития электроэнергетики России

ВВЕДЕНИЕ.

Энергетика России — отрасль российской экономики.

Традиционной, исторически самой значимой отраслью является топливная энергетика. В 20-30-х годах XX века новый толчок энергетическому развитию СССР дало масштабное строительство районных тепловых и гидроэлектростанций в рамках ГОЭЛРО. В пятидесятые годы прогресс в энергетической области был связан с научными разработками в области атома и строительством атомных электростанций. В последующие годы происходило освоение гидропотенциала Сибири и ископаемых ресурсов Западной Сибири.

Страна обладает существенными запасами энергетических ископаемых и потенциалом возобновляемых источников, входит в десятку наиболее обеспеченных энергоресурсами государств.

Значение электроэнергетики в экономике России, так же как и её общественной жизни трудно переоценить — это основа всей современной жизни.

По важному показателю — выработке на одного жителя в 2005 году страна находилась приблизительно на одном уровне с такими энергоимпортирующими государствами как Германия и Дания, имеющими меньшие транспортные потери и затраты на отопление. Однако после спада в 90-х с 98 года потребление постоянно растёт, в частности в 2007 году выработка всеми станциями единой энергосистемы составила 997,3 млрд кВт·ч (1 082 млрд кВт·ч в 1990 году). В структуре потребления выделяется промышленность — 36 %, ТЭК — 18 %, жилой сектор — 15 % (несколько заместивший в 90-х провал потребления в промышленности), значительны потери в сетях, достигающие 11,5 %. По регионам структура резко отличается — от высокой доли ТЭК в западной Сибири и энергоёмкой промышленности в Сибирской системе, до высокой доли жилого сектора в густонаселённых регионах европейской части.

В 2003 году начат процесс реформирования «ЕЭС России». Основными вехами реформирования электроэнергетики стали завершение формирования новых субъектов рынка, переход к новым правилам функционирования оптового и розничных рынков электроэнергии, принятие решения об ускорении темпов либерализации, размещение на фондовом рынке акций генерирующих компаний. Осуществлена государственная регистрация семи оптовых генерирующих компаний (ОГК) и 14 территориальных генерирующих компаний (ТГК). В отдельную Федеральную сетевую компанию (ФСК ЕЭС), контролируемую государством, выделена основная часть магистральных и распределительных сетей. Кроме того действуют и более независимые или изолированные энергокомпании «Янтарьэнерго», «Якутскэнерго», «Дальневосточная энергетическая компания», «Татэнерго», «Башкирэнерго», «Иркутскэнерго» и «Новосибирскэнерго».

Крупными игроками российской электроэнергетики с конца 2007 года стали германская компания E.ON, теперь контролирующая один из крупнейших энергоактивов — ОГК-4, итальянская ENEL теперь ключевой акционер ОГК-5. С 2008 года финский концерн Fortum контролирует бывшую ТГК-10.

Техническое развитие классической электроэнергетики, связываемое с реформой, предполагается введением в энергосистему более эффективных и маневренных парогазовых установок, и замещением выработки базовой составляющей с газа на уголь.

Ядерная энергетика

Россия обладает технологией ядерной электроэнергетики полного цикла от добычи урановых руд до выработки электроэнергии, обладает разведанными запасами руд, на 2006 год оцениваемыми в 615 тыс. т. урана, а также запасами в оружейном виде. Кроме того страна прорабатывает и промышленно применяет технологию реакторов на быстрых нейтронах, увеличивающую запасы топлива для классических реакторов в несколько раз.

Одна из крупнейших российских атомных электростанций — Балаковская АЭС — работает в базовой части графика нагрузки Объединённой энергосистемы Средней Волги.

Ветроэнергетика

Технический потенциал ветровой энергии России оценивается в размере свыше 50 трлн кВт·ч/год. Экономический потенциал составляет примерно 260 млрд кВт·ч/год, то есть около 30 процентов производства электроэнергии всеми электростанциями России.

Гидроэнергетика

Страна обладает теоретическим потенциалом, оцениваемым до 2295 млрд кВт·ч/год, при этом из них 852 млрд кВт·ч/год экономически оправданы. Однако основная часть потенциала сконцентрирована в Сибири и на Дальнем Востоке — в значительном удалении от основных потребителей электроэнергии, а его реализация увязывается с промышленным развитием указанных регионов. Кроме удалённых от потребителей территорий менее значительным, и не до конца освоенным гидропотенциалом обладают высокогорные реки Кавказа, многоводные реки Урала, Кольского полуострова, Камчатки.

В 2007 году российскими гидроэлектростанциями выработано 177,7 млрд кВт·ч электроэнергии, что составило 17,8 % всей выработки.

Крупнейшая компания оператор гидроэлектростанций — РусГидро владеет половиной гидрогенерирующих мощностей. Другие крупные гидрогенерирующие компании — ЕвроСибЭнерго и ТГК-1.

Перспективы развития электроэнергетики России

Масштабы и темпы развития электроэнергетики страны в рыночных условиях в будут определяться особенностями развития экономики, эффективностью энергоиспользования и динамикой цен на энергоносители.

Прогнозируемый спрос на электроэнергию с учетом энергосбережения к 2010 году оценивается величиной порядка 930 млрд кВт-ч.

Установленная мощность электростанций России к 2010 году оценивается в 232 млн кВт, в том числе АЭС — 25 млн кВт, ГЭС и ГАЭС — около 50 млн кВт, а ТЭС — порядка 157 млн кВт.

Намечаемые вводы генерирующих мощностей на электростанциях с учетом замены оборудования, выработавшего свой ресурс, в период 1999-2010 годов составят около 50 млн кВт. Обновление основных производственных фондов электростанций будет осуществляться прежде всего за счет технического перевооружения и реконструкции оборудования, стоимость которых на 30% ниже стоимости нового строительства. Экспортный потенциал электроэнергетики России составляет 40-50 млрд кВт-ч.

Существующая энергетическая база страны при ее надлежащей работоспособности позволяет обеспечить ожидаемую потребность в электроэнергии в целом по России на период до 2010 года и реализовать указанный экспортный потенциал.

Развитие основной электрической сети ЕЭС России в ближайшей перспективе будет связано, в первую очередь, с обеспечением энергетической независимости отдельных регионов России, обеспечением надежной выдачи мощности электростанций и надежного электроснабжения потребителей, а также с усилением межсистемных связей в объеме, повышающем уровень взаимного резервирования объединенных электроэнергетических систем.

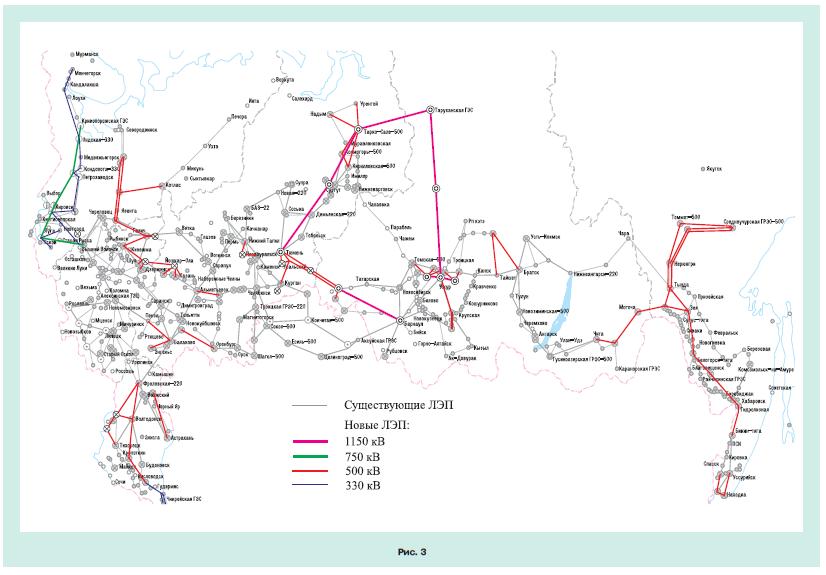

Для выдачи мощности электростанций, повышения надежности электроснабжения потребителей и эффективности функционирования формирующегося рынка электроэнергии и мощности потребуется ввод линий электропередачи напряжением 330, 500, 750 и 1150 кВ, сооружение которых намечено или уже частично осуществляется в различных регионах России. Необходимый объем вводов электрических сетей напряжением 330 кВ и выше оценивается величиной более 20 тыс. км.

Намечаемые масштабы развития электроэнергетики потребуют значительных инвестиций, которые за период до 2010 года оцениваются величиной более 70 млрд долл. США.

Энергостроительный комплекс отрасли включает более 300 строительно-монтажных организаций, около 100 заводов по производству строительных материалов и конструкций, предприятий отраслевого машиностроения. Производится собственная гидравлика. В комплексе в настоящее время занято более 300 тысяч энергостроителей и монтажников высокой квалификации, имеющих опыт сооружения тепловых, гидравлических и атомных станций, линий электропередачи и других промышленных объектов.

В настоящее время в составе научно-технического комплекса отрасли действуют 100 научных, проектно-изыскательских, проектно-конструкторских и наладочных организаций, оказывающих услуги в электроэнергетике и энергетическом строительстве.

ОБЩАЯ ЧАСТЬ

Читайте также:

Рекомендуемые страницы:

Поиск по сайту

PPT — Стратегия развития электроэнергетики России на период до 2030 г. PowerPoint Presentation

Стратегия развития электроэнергетики России на период до 2030 г. Директор ОАО «ЭНИН», академик РАН Эдуард П. Волков 1

Основные цели стратегии • Обеспечение энергетической безопасности страны. • Повышение эффективности производства, транспорта, распределения и использования электроэнергии до уровня развитых стран мира.• Обеспечение надежности энергокомпаний России (ЕЭС России) и надежности электроснабжения потребителей на уровне развитых стран. • Выполнение экологических стандартов в соответствии с принятыми международными обязательствами и национальными стандартами.

Основные экономические условия: прогнозируемый рост ВВП к 2030 г. в 4,4 раза, инвариантный при 2000 ТВт. И 6,4-кратный инвариант при 3000 ТВт-ч. Принята концепция ускоренного развития для 3000 ТВт-ч — формирование мирового лидерства в производстве материалов. низкоуровневой переработки на основе высокотехнологичного преобразования природных и энергетических ресурсов

Уровни внутреннего потребления электроэнергии на 2000 ГВтч Концепция МЭРТ 2020 2030 Сценарий 1 1410-1430 1770-1790 Сценарий 2, 3 1630-1660 2150 -2190 Вариант 3 с 1740-1770 2400

Производство тепла централизованными источниками на 2000 ТВтч

Производство и экспорт газа и нефти

Ценовые условия на рынках топлива: мировая тенденция нефти с рост риса к 2030 году до 80-100 долларов за баррель выход внутренних цен на газ для равновесия с Европой до 2010 года резко изменит топливное обеспечение электроэнергетики

Гидроэнергетический потенциал

Ресурсы неон -традиционные возобновляемые источники в России По приблизительной оценке геотермальные энергоресурсы в верхней ширине с глубиной до 3 км составляют около 180 трлн у.т., а природные ресурсы для использования — около 20 трлн.Экономическим потенциалом считалась оценка ресурсов первичного освоения термальных вод и паровых гидротерм с использованием геоциркуляционной технологии.

Новые технологии • Энергетические предприятия. • Газификация твердого топлива и использование комбинированного цикла. • Атомно-водородная энергетика. • Управляемые линии передачи. • Технологии, использующие явление сверхпроводимости.

Установленная мощность N, ГВт Выработка электроэнергииE, ТВтч / год Установленная мощность электростанций (N, ГВт) и выработка электроэнергии (Е, млрд кВтч / год) в России (базовый вариант с 2000 ТВтч) 1990 — 2005 2005 — 2030 (прогноз) Н Е Е Н 3000 3000 400 400 2500 2500 300 300 2000 2000 2000 1500 1500 200 200 1000 1000 100 100 500 500 0 0 0 0 1990 1995 2000 2005 2005 2010 2015 2020 2025 2030

Производство электроэнергии , ТВт.ч Установленная мощность, ГВт 2005 2010 2020 2030 Развитие генерирующих мощностей и выработка электроэнергии электростанциями разных типов в 2005-2030 годах (базовый вариант)

ТЭС АЭС ТЭС и ВЭС Структура выработки электроэнергии электростанциями разных типов,% (базовый вариант) 2030 2020 2080 ТВт в 2030 2010 2005 952 ТВт в 2005

Потребление первичных энергоресурсов по электроэнергии станций (базовый вариант)

Развитие электрических сетей ЕЭС (1) • ЕЭС и мощные региональные энергосистемы строятся в основном как сбалансированные.• Плотность тока в вновь проектируемых линиях электропередачи должна быть снижена в 1,5-2 раза для снижения имеющихся значительных потерь электроэнергии в электрических сетях. • Управляемые устройства будут использоваться в необходимом количестве (управляемые шунтирующие реакторы, тиристорные статические компенсаторы, компенсация продольной емкости, унифицированные регуляторы потока мощности, фазовращатели, СТАТКОМы; адаптеры интерфейсов асинхронной связи — звенья постоянного тока, электромеханические преобразователи; накопители энергии).• Основное направление развития РАО ЕЭС — усиление структуры основной электрической сети. Емкость межсистемных связей между IPS должна быть существенно увеличена. • В перспективе будут использоваться сверхпроводящие устройства, в первую очередь кабели, накопители энергии, токоограничивающие устройства.

Развитие электрических сетей ЕЭС (2) • Создание моста Восток-Запад в некоторых направлениях (Северный, Центральный, Южный). • Интеграция ЕЭС России с объединенными энергосистемами других стран, формирование в перспективе мощной электроэнергетической цепочки: Япония — Китай — Сибирь — Казахстан — европейская часть России — другие страны СНГ — европейские страны и создание евразийского объединения сверхдержав.Возможности межсистемных связей в формирующемся Евразийском энергетическом объединении должны быть достаточными для обеспечения безопасности совместной работы образующих его энергосистем, обеспечения экономически обоснованного обмена и эффективности функционирования сформированного единого рынка электроэнергии на Евразийском континенте. • Энергетическое сопровождение глобальных инфраструктурных проектов газоснабжения, нефтеснабжения, железнодорожных и автомобильных сетей.

Оценка объемов строительства ЛЭП ЛЭП 110 кВ и выше на период до 2030 г. в варианте с 2000 ТВтч, тыс.км

Схема магистрального внутреннего и внешнего межсистемного присоединения ЕЭС России

Оценка необходимых потребностей инвестиций в развитие электроэнергетики (млрд долларов), для варианта с 2000 ТВт

Основная ожидаемые результаты реализации стратегии с 2000 TWh • Техническое обновление и обновление электроэнергетики на основе новых технологий. • Повышение надежности электроснабжения. • Обеспечение общей балансировки ЕЭС.• Создание механизмов устойчивого развития электроэнергетики. • Интеграция электроэнергетики России в евразийское объединение сверхдержав. • Энергетическая поддержка глобальных инфраструктурных проектов систем газо- и нефтеснабжения, железнодорожных и автомобильных сетей. • Надежное электроснабжение крупных городов, крупных поселков и промышленных центров.

ENIN ENIN Большое спасибо за внимание [email protected] 7-495-955-3100

Лекция 15.Перспективы развития ИКТ

Цель: Подготовить студентов к использованию программ акселерации и инкубации

План:

1. Перспективы развития в сфере ИТ-рынка: разработка свободного программного обеспечения. Формирование экосистемы ИТ предпринимательства и поддержка малых стартапов компаний.

2. Программы ускорения и инкубации.

3.Развитие необходимой инфраструктуры электронных платежей и логистики.

4. Перспективы развития электронных технологий.

1. Перспективы развития в сфере ИТ-рынка: разработка бесплатного программного обеспечения. Формирование экосистемы ИТ предпринимательства и поддержка малых стартапов компаний.

Бесплатное программное обеспечение (SPO, англ. Свободное программное обеспечение также программное обеспечение libre или libre), бесплатное программное обеспечение, в котором пользователи имеют права («свобода») на его установку, запуск, бесплатное использование, изучение, распространение и изменение (улучшение ) и распространение копий и результатов любых изменений.Если на программное обеспечение есть исключительные права, свобода декларируется с использованием бесплатной лицензии.

Как бесплатное (бесплатное) и бесплатное программное обеспечение, SPO можно использовать для получения и, как правило, бесплатно (но дистрибьютор может взимать плату за получение своих копий, каналы доставки, мультимедийные CD-ROM или дополнительные услуги). Однако бесплатное программное обеспечение обычно распространяется как исполняемые файлы без исходного кода, являющиеся собственностью, и чтобы быть бесплатным (бесплатное программное обеспечение), получателям должен быть доступен исходный код, из которого вы можете создавать исполняемые файлы вместе с соответствующими лицензиями.Из-за того, что словом «продажа» и называется первоначальная продажа, и распространение копий за деньги, и платное лицензирование (обычно на условиях собственности), некоторые до сих пор считают, что бесплатное программное обеспечение является подмножеством бесплатного.

Часто различают бесплатное программное обеспечение и программное обеспечение с открытым исходным кодом (с открытым исходным кодом), хотя наличие исходного кода для SPO является обязательным, и многие открытые программы являются бесплатными. Выбор имени часто связан с языком и целью вакансии или открытости.

Движение за свободное программное обеспечение началось в 1983 году, когда Ричард Столлман сформировал идею о свободе использования программного обеспечения (англ. «Свобода программного обеспечения») пользователей. В 1985 году Столлман основал Фонд свободного программного обеспечения, чтобы обеспечить организационную структуру для продвижения их идей.

Бизнес-модель SPO, как правило, основана на принципе расширения прав и возможностей, например, новых объектов применения, обучения, интеграции, настройки или сертификации.В то же время некоторые бизнес-модели, которые работают с проприетарным программным обеспечением, несовместимым со свободным программным обеспечением, особенно те, которые заставляют пользователей платить за лицензию на законное использование программного продукта.

2. Программы ускорения и инкубации.

Accelerator — компания, деятельность которой направлена на помощь другим компаниям (резидентам акселератора).

Акселераторы предлагают резидентам структурированную программу, которая помогает команде отточить бизнес-модель, чтобы получить необходимые контакты и увеличить продажи.Программа длится от 3 месяцев до полугода. Акселератор обычно представляет собой коворкинг, где компании-резиденты могут находиться во время ускорения.

Ускоритель бизнес-модели

Акселераторы производят получение долей в компании и последующую продажу этой доли, поэтому часто работают совместно с венчурным фондом (фонд делает инвестиции, акселератор, образовательная программа, нетворкинг, инфраструктура).

Например, акселератор получил долю в размере 10% от проекта N.Project N прошел акселерационную программу, вырос и стал значимым игроком на рынке. Google решил купить стартап за 10 миллионов долларов. В этом случае акселератор получает 10% от суммы покупки — 1 миллион долларов.

Программа инкубации помощи в развитии, продвижении и финансировании созданных малых инновационных или предпринимательских компаний.

Для получения статуса резидента программы инкубации малый бизнес должен соответствовать требованиям:

быть зарегистрированным как юридическое лицо или индивидуальный предприниматель

Срок деятельности субъекта малого предпринимательства с государственной регистрацией до момента подачи заявки не должен превышать одного года

не осуществляет следующие виды деятельности:

финансовые, страховые услуги

розничная и оптовая торговля

корпус

медицинские услуги

кейтеринг

сделок с недвижимостью

производство подакцизных товаров

добыча и реализация полезных ископаемых

азартные игры.

В ходе реализации инкубационной программы предоставляется офисное помещение или рабочее место, а также оказываются консультационные услуги по вопросам бизнеса.

3.Развитие необходимой инфраструктуры электронных платежей и логистики.

Электронная логистика — это управление и оптимизация информационных потоков, возникающих при управлении цепочкой поставок продукции от производителя к потребителю. В обзоре рассматриваются основные компоненты электронной логистики: международная система кодов товарной нумерации, электронный обмен данными (EDI), глобальная сеть синхронизации данных (GDSN), роль международных и локальных каталогов товаров.

«Электронная логистика» — это исследование современных тенденций в развитии управления логистикой электронной логистики и овладение приемами и подходами в проектировании и управлении цепочкой поставок с использованием современных информационных, коммуникационных и компьютерных технологий (ИКТ).

Исследует теоретические и прикладные аспекты электронной логистики как часть общей концепции управления цепочкой поставок с использованием активных методов обучения (проблемы обсуждения, тематические исследования и групповая работа.

Платежная система — набор процедур, позволяющих осуществить перевод денежных средств.

Принято считать, что через платежные системы переводятся деньги. Если подходить к переводу с юридической точки зрения, то в большинстве случаев происходит перевод долга: означает, что платежная система должна одному из клиентов, она становится обязательной для другого клиента.

Платежные системы заменяют операции с наличными деньгами при осуществлении внутренних и международных платежей и являются одной из основных услуг, предоставляемых банками и другими специализированными финансовыми учреждениями.Самая большая услуга такого рода — это система SWIFT сообщества для всемирных межбанковских финансовых телекоммуникаций, международная система межбанковских переводов информации и совершения платежей.

Продвинутые формы платежных систем — это финансовые процедуры, выполняемые через банкоматы, платежные киоски, POS-терминалы и карты с сохраненной транзакцией наличной стоимости на валютных рынках, фьючерсах, деривативах и опционах.

Электронные платежные системы — это подмножество платежных систем, обеспечивающих осуществление электронного перевода платежей через платежную сеть или чипы.

В среднем в сутки через платежную систему Казахстана совершается 119,3 тысячи транзакций на сумму 753,8 млрд тенге.

Крупнейшими платежными системами являются система моментальных платежей WebMoney, Яндекс.Деньги, платежный сервис Qiwi, платежные терминалы (внутренние и внешние).

WebMoney — это универсальный инструмент для расчетов в Сети, целых финансовых взаимоотношений, которым сегодня пользуются миллионы людей по всему миру. Казахстан занимает 4-е место по количеству регистраций и, вероятно, по другим показателям.Казахстан опережает только Россию, Украину и Беларусь.

Яндекс.Деньги — крупнейшая электронная платежная система в Рунете, предлагающая простые безопасные способы оплаты товаров и услуг. Есть офисы Альянс Банка и отделения системы переводов CONTACT, а также терминалы Quickpay. Большинство казахстанцев платят через Яндекс.Деньги онлайн-игры, развлечения, дополнительные возможности в социальных сетях и интернет-рекламу.

Платежный сервис Qiwi предназначен для оплаты повседневных услуг от мобильной связи и ЖКХ до банковских кредитов.

Особенность услуги Qiwi заключается в том, что оплату можно производить наличными в сети платежных терминалов QIWI, а также через Интернет-сервис и приложение для мобильных устройств. Фактически, пользователь может произвести оплату со своего аккаунта в системе, находясь в удобном месте и в удобное время.

На данный момент с помощью платежной системы в Казахстане можно будет пополнить счет в пользу 157 компаний-провайдеров, таких как ЖКХ, Интернет, сотовая связь, IP-телефония, различные товары через каталоги, в том числе услуги. из трех тысяч компаний, подключенных к QIWI-кошельку.

Также на территории Казахстана есть QIWI-кошелек на двух языках.

Платежный терминал — программно-аппаратный комплекс, обеспечивающий прием платежей от физических лиц в режиме самообслуживания. Для платежного терминала характерна высокая степень автономности в работе.

С помощью терминала можно оплачивать мобильную связь, коммунальные услуги, услуги Интернет-провайдеров, погашать кредиты, пополнять счет в банке.

казахстанских компаний, предоставляющих услуги в сфере платежных терминалов: Quickpay, Taulink of Asia Terminal ComepayCyberPlat, TelePay.

Quickpay Компания основана в 2003 году. Свою деятельность компания начала как разработчик программного обеспечения. Впервые в России компания разработала программное обеспечение для сенсорных платежных терминалов на операционной системе «Linux». В 2007 году компания вышла на рынок Казахстана.

Компания «Таулинк» начала свою деятельность в Республике Казахстан в 2006 году с коммерческого запуска первых бизнес-решений в рамках международной телекоммуникационной выставки KITEL-2006.Система приема платежей TAULINK представлена более чем в 8 200 точках продаж и обслуживания в 507 населенных пунктах Казахстана.