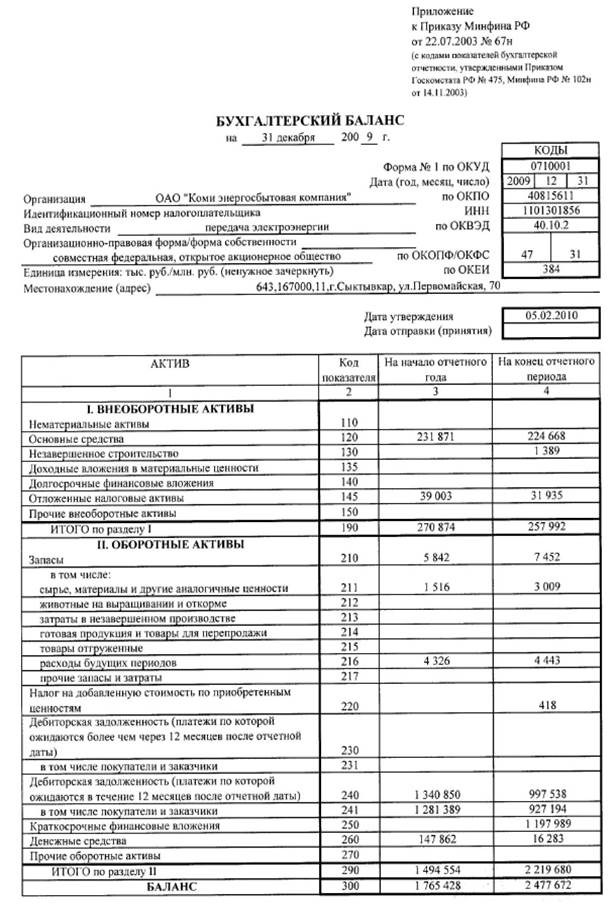

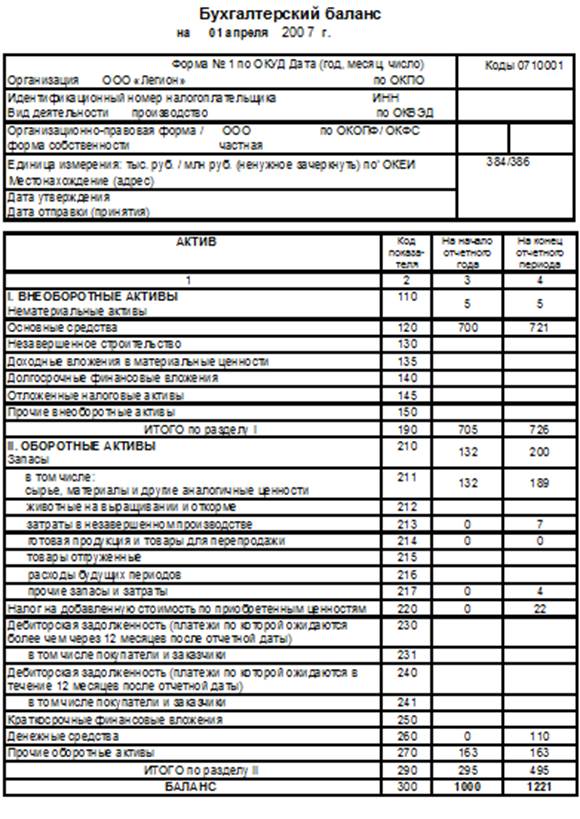

2. Бухгалтерский баланс (Форма N 1) / КонсультантПлюс

2. Бухгалтерский баланс (Форма N 1)

2.1. В графе 3 показываются данные на начало года по вступительному балансу, т.е. данные графы 4 баланса годового отчета за предыдущий год с учетом произведенной реорганизации, а также изменений, связанных с применением Положения о бухгалтерском учете и отчетности в Российской Федерации и Положения по бухгалтерскому учету «Учетная политика предприятия».

КонсультантПлюс: примечание.

Положение по бухгалтерскому учету «Учетная политика предприятия» (ПБУ 1/94) утратило силу в связи с изданием Приказа Минфина РФ от 09.12.1998 N 60н, которым утверждено новое Положение по бухгалтерскому учету «Учетная политика организации» ПБУ 1/98.

До составления заключительного баланса обязательна сверка оборотов и остатков по аналитическим счетам Главной книги либо другого аналогичного регистра бухгалтерского учета на конец отчетного года.

2.2. Для сопоставимости данных баланса на начало и конец года номенклатура статей утвержденного баланса на начало года должна быть приведена в соответствие с номенклатурой и группировкой разделов и статей в них, установленных для баланса на конец года.

2.3. По статье «Нематериальные активы» показывается наличие нематериальных активов.

Нематериальные активы могут быть внесены учредителями (собственниками) организации в счет их вкладов в уставный капитал организации, получены безвозмездно, приобретены организацией в процессе ее деятельности.

По данной статье приводится отдельно стоимость нематериальных активов в первоначальной и остаточной оценках, а также сумма начисленной амортизации по объектам, по которым проводится погашение стоимости.

Расшифровка состава нематериальных активов приводится в Приложении к бухгалтерскому балансу (форма N 5).

2.4. По статье «Основные средства» показываются данные по основным средствам, как действующим, так и находящимся на консервации или в запасе.

По этой статье также отражаются капитальные вложения на улучшение земель (мелиоративные, осушительные, ирригационные и другие работы) и в арендованные здания, сооружения, оборудование и другие объекты, относящиеся к основным средствам. В размере фактических затрат на приобретение показываются земельные участки, объекты природопользования, приобретенные организацией в собственность в соответствии с законодательством.

В размере фактических затрат на приобретение показываются земельные участки, объекты природопользования, приобретенные организацией в собственность в соответствии с законодательством.

Арендное предприятие, заключившее ранее с арендодателем договор аренды (или дополнительное соглашение), по которому предусматривается переход имущества, относящегося к основным средствам, в собственность арендатора (выкуп) по истечении срока аренды или до его истечения при условии внесения последним всей обусловленной договором выкупной цены, по этой статье отражают также долгосрочно арендуемые основные средства, учитываемые на счете 03 «Долгосрочно арендуемые основные средства».

Отдельно по данной статье приводится начисленная сумма износа по основным средствам, учтенным организацией на счетах 01 «Основные средства» и 03 «Долгосрочно арендуемые основные средства». При начислении износа основных средств следует руководствоваться едиными нормами амортизационных отчислений на полное восстановление основных фондов народного хозяйства СССР, утвержденными Постановлением Совета Министров СССР от 22 октября 1990 г. N 1072, Положением о порядке начисления амортизационных отчислений по основным фондам в народном хозяйстве, утвержденным Госпланом СССР, Минфином СССР, Госбанком СССР, Госкомцен СССР, Госкомстатом СССР и Госстроем СССР 29 декабря 1990 г. N ВГ-9-Д.

N 1072, Положением о порядке начисления амортизационных отчислений по основным фондам в народном хозяйстве, утвержденным Госпланом СССР, Минфином СССР, Госбанком СССР, Госкомцен СССР, Госкомстатом СССР и Госстроем СССР 29 декабря 1990 г. N ВГ-9-Д.

Расшифровка движения основных средств в течение отчетного года, а также их состава на конец отчетного года приводится в Приложении к бухгалтерскому балансу (форма N 5).

2.5. По статье «Оборудование к установке» отражаются по фактической стоимости запасы оборудования, подлежащего установке и находящегося на складах организации и в пути.

2.6. По статье «Незавершенные капитальные вложения» показывается стоимость незаконченного строительства, осуществляемого как хозяйственным, так и подрядным способами.

По этой же статье отражаются затраты по формированию основного стада, на геолого-разведочные работы, а также суммы авансов, выданных организацией в связи с осуществлением капитальных вложений и формированием основного стада.

2.7. При отражении данных по статьям «Нематериальные активы», «Основные средства», «Оборудование к установке» и «Незавершенные капитальные вложения» следует руководствоваться Положением по бухгалтерскому учету долгосрочных инвестиций, утвержденным Минфином России 30 декабря 1993 г. N 160, и Положением по бухгалтерскому учету «Учет договоров (контрактов) на капитальное строительство» (ПБУ 2/94), утвержденным Приказом Минфина России от 20 декабря 1994 г. N 167.

При осуществлении капитальных вложений и вложений в нематериальные активы на счет 08 «Капитальные вложения» относятся расходы организации по уплате процентов по кредитам банков и иным заемным обязательствам, использованным на эти цели. При этом проценты, уплаченные (начисленные) после ввода в действие объектов основных средств и постановки на учет нематериальных активов, подлежат отнесению в дебет счета 81 «Использование прибыли» или других счетов учета аналогичных источников. На счет учета капитальных вложений относится также сумма налога на приобретение автотранспортных средств.

2.8. По статье «Долгосрочные финансовые вложения» показываются долгосрочные (на срок более года) инвестиции организации в доходные активы (ценные бумаги) других организаций, уставные (складочные) капиталы других организаций, созданных на территории Российской Федерации или за ее пределами, государственные ценные бумаги (облигации и другие долговые обязательства) и т.п., а также предоставленные организацией другим организациям займы.

2.9. По статье «Расчеты с учредителями» показывается задолженность учредителей (участников) организации по вкладам в уставный (складочный) капитал организации.

2.10. По статье «Прочие внеоборотные активы» отражаются другие средства и вложения, не нашедшие отражения в разделе 1. В частности, по данной статье организация — арендодатель показывает остаток задолженности по основным средствам, переданным в долгосрочную аренду, числящейся на счете 09 «Арендные обязательства к поступлению».

2.11. По статье «Производственные запасы» показываются остатки запасов сырья, основных и вспомогательных материалов, топлива, покупных полуфабрикатов и комплектующих изделий, запасных частей, тары и других материальных ценностей, учитываемых на счете 10 «Материалы», в оценке, предусмотренной Положением о бухгалтерском учете и отчетности в Российской Федерации.

2.12. По статье «Малоценные и быстроизнашивающиеся предметы» отражаются малоценные и быстроизнашивающиеся предметы по их первоначальной и остаточной стоимости.

Сумма износа, начисленная в соответствии с Положением о бухгалтерском учете и отчетности в Российской Федерации по этим предметам, приводится в этой статье отдельно.

2.13. При использовании для учета производственных запасов, малоценных и быстроизнашивающихся предметов счетов 15 «Заготовление и приобретение материалов» и 16 «Отклонение в стоимости материалов» указанные ценности отражаются по статьям «Производственные запасы» и «Малоценные и быстроизнашивающиеся предметы» по учетным ценам. Остаток по счету 16 отдельно в активе баланса не показывают, а присоединяют его без корреспонденции на счетах бухгалтерского учета к стоимости производственных запасов и малоценных и быстроизнашивающихся предметов, отраженных по соответствующим статьям актива баланса.

2.14. По статье «Незавершенное производство» показываются затраты по незавершенному производству и незавершенным работам (услугам), учет которых осуществляется на счетах бухгалтерского учета раздела «Затраты на производство» Плана счетов бухгалтерского учета. При этом незавершенное производство отражается по оценке, принятой организацией при формировании учетной политики в соответствии с Положением о бухгалтерском учете и отчетности в Российской Федерации, типовыми методическими рекомендациями по планированию, учету и калькулированию себестоимости продукции (работ, услуг) и отраслевыми инструкциями по вопросам планирования, учета и калькулирования себестоимости продукции (работ, услуг).

При этом незавершенное производство отражается по оценке, принятой организацией при формировании учетной политики в соответствии с Положением о бухгалтерском учете и отчетности в Российской Федерации, типовыми методическими рекомендациями по планированию, учету и калькулированию себестоимости продукции (работ, услуг) и отраслевыми инструкциями по вопросам планирования, учета и калькулирования себестоимости продукции (работ, услуг).

КонсультантПлюс: примечание.

Приказом Минфина РФ от 31.10.2000 N 94н утвержден План счетов бухгалтерского учета финансово — хозяйственной деятельности организаций и Инструкция по его применению, которые введены в действие с 1 января 2001 года. При этом переход к применению нового Плана счетов осуществляется по мере готовности организации в течение 2001 года.

В связи с изданием указанного Приказа не применяется на территории Российской Федерации Приказ Минфина СССР от 01.11.1991 N 56 «Об утверждении Плана счетов бухгалтерского учета финансово — хозяйственной деятельности предприятий и Инструкции по его применению» (Приказ Минфина РФ от 29. 12.2000 N 123н).

12.2000 N 123н).

Организации (строительные, научные, занятые в геологии и др.), которые осуществляют в текущем году расчеты с заказчиками в соответствии с заключенными договорами за законченные этапы работ, имеющие самостоятельное значение, и используют для их учета счет 36 «Выполненные этапы по незавершенным работам», отражают по данной статье стоимость оплаченных заказчиком этапов. При этом заказчик зачисляет на свой баланс стоимость работ по окончании всех этапов.

По данной статье показываются также затраты по сплаву лесопродукции и незавершенного производства сельского хозяйства, которые отражаются за вычетом стоимости выпуска, затраты на не законченные к концу отчетного периода работы по ремонту основных средств.

2.15. Сумма издержек обращения, приходящаяся на остаток не реализованных на конец отчетного периода товаров в организации, осуществляющей свою уставную деятельность в соответствии с учредительными документами в торговле, снабжении и иной посреднической деятельности, учитывается на счете 44 «Издержки обращения» и включается в статью «Незавершенное производство» (строка 130). При этом сумма издержек обращения, относящаяся к остатку товаров на конец месяца, исчисляется в порядке, изложенном в Методических рекомендациях по бухгалтерскому учету затрат, включаемых в издержки обращения и производства, и финансовых результатов на предприятиях торговли и общественного питания, утвержденных Комитетом Российской Федерации по торговле 20 апреля 1995 г. N 1-550/32-2.

При этом сумма издержек обращения, относящаяся к остатку товаров на конец месяца, исчисляется в порядке, изложенном в Методических рекомендациях по бухгалтерскому учету затрат, включаемых в издержки обращения и производства, и финансовых результатов на предприятиях торговли и общественного питания, утвержденных Комитетом Российской Федерации по торговле 20 апреля 1995 г. N 1-550/32-2.

Издержки обращения, приходящиеся на остаток нереализованных товаров и сырья в организации общественного питания, отражаются по статье «Товары».

2.16. По статье «Расходы будущих периодов» показывается сумма расходов, произведенных в отчетном году, но подлежащих погашению в следующих отчетных периодах путем отнесения на издержки производства (обращения) или другие источники в течение срока, к которому они относятся. К таким расходам, в частности, относятся расходы по неравномерно производимому ремонту основных средств (по организациям, не образующим ремонтный фонд), суммы арендной платы, расходов на рекламу, подготовку кадров, уплаченные вперед, и т. п.

п.

2.17. По статье «Готовая продукция» показывается фактическая производственная себестоимость (либо в другой оценке, предусмотренной Положением о бухгалтерском учете и отчетности в Российской Федерации) остатка законченных производством изделий, прошедших испытания и приемку, укомплектованных всеми частями согласно условиям договоров с заказчиками и соответствующих техническим условиям и стандартам. Продукция, не отвечающая указанным требованиям, и несданные работы считаются незаконченными и показываются в составе незавершенного производства.

При использовании для учета затрат на производство счета 37 «Выпуск продукции (работ, услуг)» готовая продукция отражается по данной статье по нормативной (плановой) себестоимости.

2.18. По статье «Товары» показывается стоимость остатков товаров, приобретаемых организацией, осуществляющей свою деятельность в торговле и общественном питании. При этом организация общественного питания по этой статье отражает также остатки сырья на кухнях и в кладовых, остатки товаров в буфетах.

По этой статье организации, осуществляющие свою деятельность в промышленности и других производственных сферах, показывают изделия, материалы, продукты, приобретаемые специально для продажи, а также стоимость готовых изделий, приобретаемых для комплектации в промышленных организациях, не включаемых в себестоимость выпускаемой продукции и подлежащих возмещению покупателем отдельно.

По строке 162 «Товары» остаток товаров отражается по покупной стоимости независимо от варианта учета товаров (по розничным (продажным) ценам или покупной стоимости). При учете товаров по розничным (продажным) ценам разница между покупной стоимостью и стоимостью по продажным ценам (скидки, накидки) отражается в форме N 5 «Приложение к бухгалтерскому балансу» по вписываемой строке 550.

2.19. По статье «Налог на добавленную стоимость по приобретенным ценностям» наряду с данными по налогу на добавленную стоимость отражаются данные о специальном налоге.

2.20. По статье «Прочие запасы и затраты» показываются запасы и затраты, не нашедшие отражения в предыдущих статьях раздела II актива баланса, в частности, не списанная в установленном порядке со счета 43 «Коммерческие расходы» часть коммерческих расходов, относящихся к остатку неотгруженной (нереализованной) продукции.

2.21. При осуществлении организацией закупок товаров по импорту (в том числе по товарообменным операциям) исчисление покупной стоимости поступающих товаров (материалов, полуфабрикатов, оборудования и пр.) производится исходя из их стоимости, предусмотренной в контракте (договоре), таможенных платежей, транспортных расходов и прочих расходов по закупке и транспортировке.

2.22. Остатки по счетам бухгалтерского учета, отражающим расчеты, в балансе приводятся в развернутом виде: остатки по счетам аналитического учета, по которым имеется дебетовое сальдо, — в активе, по которым имеется кредитовое сальдо, — в пассиве.

При отражении данных по расчетам с поставщиками и подрядчиками, покупателями и заказчиками и другими организациями следует учитывать сроки исковой давности, установленные законодательством, в т.ч. нормы, действующие по Указу Президента Российской Федерации от 20 декабря 1994 г. N 2204. При регулировании сумм дебиторской и кредиторской задолженности, по которым срок исковой давности истек, и иных случаях следует руководствоваться Положением о бухгалтерском учете и отчетности в Российской Федерации, а также Постановлением Правительства Российской Федерации от 18 августа 1995 г. N 817 «О мерах по обеспечению правопорядка при осуществлении платежей по обязательствам за поставку товаров (выполнение работ или оказание услуг)».

N 817 «О мерах по обеспечению правопорядка при осуществлении платежей по обязательствам за поставку товаров (выполнение работ или оказание услуг)».

2.23. По статье «Товары отгруженные» отражаются данные о задолженности организации по отгруженной продукции (товарам) в случае, если договором поставки обусловлен отличный от общего порядка момент перехода права владения, пользования и распоряжения ею и риска ее случайной гибели от организации к покупателю, заказчику (например, при экспорте продукции). Данные отражаются по фактической себестоимости или по иной оценке, предусмотренной Положением о бухгалтерском учете и отчетности в Российской Федерации.

В статье «Расчеты с дебиторами» по строке «за товары, работы и услуги» показываются по договорной или сметной стоимости отгруженные товары, сданные работы и оказанные услуги заказчикам (покупателям) до момента поступления платежей за них на расчетный (или иной) счет организации, либо зачета взаимных требований, а по строке «по векселям полученным» показывается учтенная на счете 62 «Расчеты с покупателями и заказчиками» задолженность покупателей, заказчиков и других дебиторов по отгруженной продукции (товарам), выполненным работам и оказанным услугам, обеспеченная полученными векселями.

2.24. В активе и пассиве баланса по строкам «расчеты с дочерними (зависимыми) обществами» статей «Расчеты с дебиторами» и «Расчеты с кредиторами» отражаются данные по текущим операциям с дочерними (зависимыми) обществами (межбалансовые расчеты).

Данные по головной организации и его дочерним (зависимым) обществам должны консолидироваться (сводиться). При этом следует руководствоваться Указаниями о бухгалтерском учете отдельных операций, связанных с введением в действие части первой Гражданского кодекса Российской Федерации, утвержденными Приказом Министерства финансов Российской Федерации от 28 июля 1995 г. N 81.

2.25. В статье «Расчеты с дебиторами»:

по строке «с бюджетом» показывается задолженность за финансовыми и налоговыми органами, включая по переплате по налогам, сборам и прочим платежам в бюджет;

по строке «с персоналом по прочим операциям» показывается задолженность работников организации по предоставленным им ссудам и займам за счет средств этой организации или банковского кредита, по возмещению материального ущерба организации и т. п. В частности, по этой статье отражаются ссуды на индивидуальное и кооперативное жилищное строительство или приобретение садовых домиков и благоустройство садовых участков, беспроцентные ссуды молодым семьям на улучшение жилищных условий или обзаведение домашним хозяйством и др.

п. В частности, по этой статье отражаются ссуды на индивидуальное и кооперативное жилищное строительство или приобретение садовых домиков и благоустройство садовых участков, беспроцентные ссуды молодым семьям на улучшение жилищных условий или обзаведение домашним хозяйством и др.

Кредиты банков, использованные на выдачу ссуд работникам, показываются в пассиве баланса по статье «Кредиты банков для работников»;

по строке «с прочими дебиторами» показывается задолженность за подотчетными лицами, задолженность по расчетам с поставщиками по недостачам товарно-материальных ценностей, обнаруженным при приемке, по расчетам, отражаемым на счете 77 «Расчеты с государственным и муниципальным органом». По этой статье отражаются также штрафы, пени и неустойки, признанные должником или по которым получены решения суда (арбитражного суда), либо другого надлежащего органа об их взыскании, отнесенные на финансовые результаты организации.

2.26. По статье «Авансы, выданные поставщикам и подрядчикам» показывается сумма уплаченных другим организациям авансов по предстоящим расчетам в соответствии с заключенными договорами.

2.27. По статье «Краткосрочные финансовые вложения» показываются краткосрочные (на срок не более одного года) инвестиции организации в ценные бумаги других организаций, государственные ценные бумаги и т.п., а также предоставленные организацией другим организациям займы.

2.28. По статьям «Касса», «Расчетный счет» и «Валютный счет» показывается остаток денежных средств организации в кассе, на расчетных и валютных счетах в банках.

К счету 52 «Валютный счет» открываются следующие субсчета: «Транзитные валютные счета», «Текущие валютные счета» и «Валютные счета за рубежом». При отражении операций на транзитных и текущих валютных счетах следует руководствоваться Инструкцией Центрального банка Российской Федерации от 29 июня 1992 г. N 7 «О порядке обязательной продажи предприятиями, объединениями, организациями части валютной выручки через уполномоченные банки и проведения операций на внутреннем валютном рынке Российской Федерации».

2.29. По статье «Прочие денежные средства» показываются суммы, учитываемые организацией на счетах 55 «Специальные счета в банках», 56 «Денежные документы» и 57 «Переводы в пути».

2.30. По статье «Прочие оборотные активы» показываются суммы, не нашедшие отражения по другим статьям раздела III актива баланса.

2.31. В статье «Убытки»:

по строке «прошлых лет» организацией показывается сумма убытков прошлых лет, подлежащая покрытию в установленном порядке;

по строке «отчетного года» показывается убыток организации за отчетный год по результатам рассмотрения итогов деятельности организации за отчетный год после списания заключительными оборотами в декабре месяце в дебет счета 88 «Нераспределенная прибыль (непокрытый убыток)» в корреспонденции со счетом 80 «Прибыли и убытки». В течение года по данной строке отражаются полученная сумма балансового убытка за отчетный период и сумма превышения дебетового оборота по счету 81 «Использование прибыли» над полученным финансовым результатом организации по счету 80 «Прибыли и убытки» без корреспонденции по этим счетам.

Организация при рассмотрении итогов деятельности отчетного года должна принимать во внимание, что при решении вопроса об источниках покрытия убытка отчетного года на эти цели могут быть направлены прибыль, остающаяся в распоряжении организации, в порядке ее распределения; средства резервного капитала; свободные средства фондов накопления и других фондов, не учтенные в качестве источника покрытия капитальных вложений; добавочный капитал (за исключением сумм прироста стоимости имущества по переоценке).

2.32. По статье «Уставный капитал» показывается уставный (складочный) капитал организации, образованный за счет вкладов его учредителей (участников) в соответствии с учредительными документами, а по государственным и муниципальным унитарным предприятиям — величина уставного фонда.

Увеличение и уменьшение уставного (складочного) капитала производится по результатам рассмотрения итогов деятельности организации за предыдущий год и после внесения соответствующих изменений в учредительные документы организации.

При организации учета по счету «Уставный капитал» должны учитываться положения, приведенные в письме Минфина России от 23 декабря 1992 г. N 117 «Об отражении в бухгалтерском учете и отчетности операций, связанных с приватизацией предприятий».

2.33. Эмиссионный доход акционерного общества (суммы, полученные сверх номинальной стоимости размещенных акций обществом (за минусом издержек по их продаже), суммы от дооценки внеоборотных активов организации (в случаях, предусмотренных законодательством Российской Федерации, Положением о бухгалтерском учете и отчетности в Российской Федерации или нормативными актами Минфина России), безвозмездно полученные ценности (кроме относящихся к социальной сфере) и средства ассигнований из бюджета, использованные на финансирование долгосрочных вложений, средства, направленные на пополнение оборотных средств, и аналогичные суммы включаются в добавочный капитал и показываются в составе данных по строке 401 (графы 3 и 4).

Безвозмездно полученные ценности, относящиеся к социальной сфере организации, отражаются на счете 88 «Нераспределенная прибыль (непокрытый убыток)», субсчет «Фонд социальной сферы».

Организации (в том числе организации с иностранными инвестициями), приходующие имущество (включая денежные средства) в счет вкладов в уставный (складочный) капитал организации и оцененное в учредительных документах в свободно конвертируемой валюте, возникающие суммовые разницы по счету 75 «Расчеты с учредителями» относят на счет 87 «Добавочный капитал».

2.34. По статье «Резервный капитал» показывается сумма отчислений в резервный или другие аналогичные фонды, создаваемые организацией в соответствии с законодательством Российской Федерации и в случае, если их создание предусмотрено учредительными документами или учетной политикой.

2.35. По статьям «Фонды накопления» и «Фонды потребления» показываются остатки фондов накопления и потребления, образуемых организацией в соответствии с учредительными документами и принятой учетной политикой за счет прибыли, остающейся в ее распоряжении.

В данные по статье «Фонд социальной сферы» включается остаток по фонду социальной сферы.

Расшифровка состава и движения фондов в течение отчетного года включается в Приложение к бухгалтерскому балансу (форма N 5).

2.36. По статье «Целевые финансирование и поступления» показываются остатки средств, полученных из бюджета, отраслевых и межотраслевых фондов специального назначения, от других организаций, физических лиц для осуществления мероприятий целевого назначения.

2.37. По статье «Арендные обязательства» арендатор отражает состояние расчетов с арендодателями за основные средства, переданные им на условиях долгосрочной аренды и учитываемые им на счете 03 «Долгосрочно арендуемые основные средства».

2.38. По статье «Нераспределенная прибыль прошлых лет» показывается остаток нераспределенной прибыли прошлых отчетных лет. Расшифровка движения остатка нераспределенной прибыли прошлых лет в течение отчетного года включается в Приложение к бухгалтерскому балансу (форма N 5).

2.39. По статье «Прибыль» показывается конечный финансовый результат (прибыль), выявленный на основании бухгалтерского учета всех операций организации и оценки статей баланса в соответствии с Положением о бухгалтерском учете и отчетности в Российской Федерации.

Прибыль организации за отчетный год приводится отдельно в сумме брутто (строка 470 «отчетного года») и сумме нетто (строка 472 «нераспределенная прибыль отчетного года»).

По строке 471 «использовано» организация в течение отчетного года отражает направление прибыли на уплату налогов и другие платежи в бюджет по соответствующим расчетам, на осуществление мероприятий, определенных организацией за счет прибыли, остающейся в ее распоряжении. Расшифровка использования прибыли, учтенной по дебету счета 81 «Использование прибыли», отражается в форме N 2 «Отчет о финансовых результатах и их использовании».

По завершении года на суммы использованной прибыли производится уменьшение прибыли (делается запись с кредита счета 81 в корреспонденции с дебетом счета 80 «Прибыли и убытки») и в части нераспределенной прибыли списывается со счета 80 в корреспонденции с кредитом счета 88 «Нераспределенная прибыль (непокрытый убыток)», а в части убытка — в корреспонденции с дебетом счета 88.

2.40. По статьям «Долгосрочные кредиты банков» показываются согласованные с банками суммы задолженности по полученным от них долгосрочным (со сроком погашения более одного года) кредитам.

2.41. По статье «Прочие долгосрочные займы» показываются суммы задолженности по полученным от других организаций (кроме банков) долгосрочным (со сроком погашения более одного года) займам.

2.42. По статье «Краткосрочные кредиты банков» показываются согласованные с банками суммы задолженности по полученным от них краткосрочным (со сроком погашения до одного года) кредитам.

2.43. По статье «Кредиты банков для работников» показывается сумма задолженности по кредитам банков, полученным организацией для выдачи ссуд работникам на индивидуальное жилищное строительство, на строительство садовых домиков и другие цели, а также для возмещения торговым организациям сумм за товары, проданные ими в кредит.

2.44. По статье «Прочие краткосрочные займы» показываются суммы задолженности по полученным от других организаций (кроме банков) краткосрочным (со сроком погашения до одного года) займам.

2.45. Расшифровка состава движения заемных средств, упомянутых в пунктах 2.40 — 2.44 настоящей Инструкции, включается в Приложение к бухгалтерскому балансу (форма N 5).

2.46. В статье «Расчеты с кредиторами»:

по строке «за товары (работы, услуги)» показывается сумма задолженности поставщикам и подрядчикам за поступившие материальные ценности, выполненные работы и оказанные услуги. По этой строке также отражается задолженность поставщикам по неотфактурованным поставкам;

по строке «по векселям выданным» показывается сумма задолженности поставщикам, подрядчикам и другим кредиторам, которым организация выдала в обеспечение их поставок, работ и услуг векселя, учитываемые на счете 60 «Расчеты с поставщиками и подрядчиками»;

по строке «по оплате труда» показываются начисленные, но еще не выплаченные суммы оплаты труда, а по строке «по социальному страхованию и обеспечению» отражается сумма задолженности по отчислениям на государственное социальное страхование, пенсионное обеспечение и медицинское страхование работников организации, а также в фонд занятости;

по строке «по имущественному и личному страхованию» показывается задолженность по платежам по обязательному и добровольному страхованию имущества и работников организации и другим видам страхования, в которых организация является страхователем;

по строке «по внебюджетным платежам» показывается задолженность организации по отчислениям во внебюджетные фонды и другие специальные фонды в соответствии с установленным законодательством Российской Федерации порядком;

по строке «с бюджетом» в пассиве баланса показывается задолженность организации по всем видам платежей в бюджет, включая подоходный налог с работников организации;

по строке «с прочими кредиторами» показывается задолженность организации по расчетам, не нашедшим отражения по другим строкам статьи «Расчеты с кредиторами».

Дебетовое сальдо по счетам, отражающим расчеты по оплате труда и страхованию, показывается по строке «с прочими дебиторами» статьи «Расчеты с дебиторами».

2.47. По статье «Авансы, полученные от покупателей и заказчиков» показывается сумма полученных от сторонних организаций авансов по предстоящим расчетам.

2.48. По статье «Доходы будущих периодов» показываются средства, полученные в отчетном году, но относящиеся к будущим отчетным периодам (арендная плата и т.п.), а также иные суммы, учитываемые в соответствии с действующим порядком на счете 83 «Доходы будущих периодов».

Учитываемые на этом счете курсовые разницы, связанные с пересчетом в установленном порядке стоимости имущества и обязательств, выраженной в иностранной валюте, зачисляются единовременно в конце отчетного года в прибыль или убыток организации. Исключение касается списания курсовых разниц, возникших до 1 января 1995 года и относящихся к числящимся на счете 06 «Долгосрочные финансовые вложения» облигациям внутреннего государственного валютного займа, по которым курсовые разницы подлежат списанию на счет прибылей и убытков при реализации, передаче, погашении и прочем выбытии этих облигаций.

Дебетовое сальдо по счету 83 «Доходы будущих периодов» отражается в балансе по статье «Прочие оборотные активы».

2.49. По статье «Резервы предстоящих расходов и платежей» показываются остатки средств, зарезервированных организацией в соответствии с Положением о бухгалтерском учете и отчетности в Российской Федерации.

Если при уточнении учетной политики на следующий за отчетным финансовый год организация считает нецелесообразным начислять резервы предстоящих расходов и потерь, то остатки средств резервов, по которым в установленном порядке имеют место переходящие остатки, по состоянию на 31 декабря отчетного года подлежат присоединению к финансовому результату организации и отражаются по дебету счета 89 «Резервы предстоящих расходов и платежей» и кредиту счета 80 «Прибыли и убытки».

2.50. По статье «Резервы по сомнительным долгам» отражаются образованные за счет финансовых результатов организации в конце отчетного года резервы сомнительных долгов по расчетам с другими организациями и гражданами на основе проведенной инвентаризации дебиторской задолженности организации.

В соответствии с пунктом 39 Положения о бухгалтерском учете и отчетности в Российской Федерации организации, имеющие вложения в акции других организаций, котирующиеся на бирже или на специальных аукционах, котировка которых регулярно публикуется, могут отражать их в годовом бухгалтерском балансе по рыночной стоимости, если последняя ниже балансовой стоимости. Корректировка балансовой стоимости числящихся акций производится на сумму резерва под обесценение вложений в ценные бумаги, образуемого за счет финансовых результатов в конце отчетного года. При этом по статьям «Долгосрочные финансовые вложения» и «Краткосрочные финансовые вложения» баланса остатки финансовых вложений отражаются по рыночной стоимости (без корреспонденции соответственно на счетах бухгалтерского учета 06 «Долгосрочные финансовые вложения», 58 «Краткосрочные финансовые вложения» и 82 «Оценочные резервы», субсчет «Резервы под обесценение вложений в ценные бумаги»). В пассиве баланса сумма образованного резерва под обесценение вложений в ценные бумаги отдельно не отражается.

2.51. По статье «Прочие краткосрочные пассивы» показываются суммы краткосрочных пассивов, не нашедших отражения по другим статьям раздела II пассива баланса.

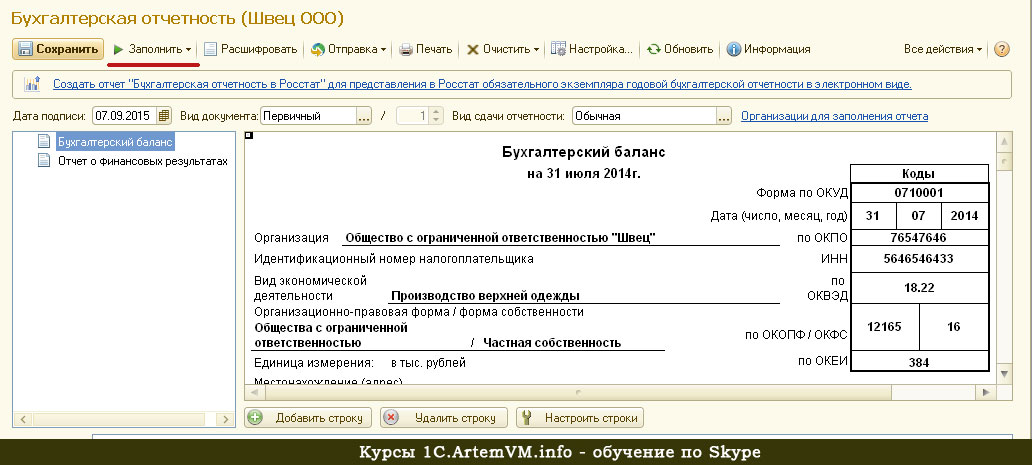

Как заполнить бухгалтерский баланс по оборотно-сальдовой ведомости (ОСВ)

- Опубликовано 12.03.2015 14:00

- Автор: Administrator

- Просмотров: 271884

Если честно, я не хотела писать статью на подобную тему, так как при корректной работе программы в этих знаниях нет необходимости, но тем не менее, вопросы такого плана мне периодически задают. Ситуации бывают разные, иногда действительно приходится дополнительно проверять отчеты, заполняемые программой, если учет в ней велся не очень аккуратно. А может быть, кому-то будет интересно понять, как с бухгалтерской точки заполняется баланс, и сохранить для себя такой небольшой справочник о том, какая информация по счетам должна в него попадать.

В том случае, если вы работаете в программах 1С, то прежде чем тем или иным образом заполнять бухгалтерский баланс, необходимо подготовить данные, хранящиеся в программе. О том, как это сделать, я рассказывала в своей статье Что нужно сделать перед заполнением отчетности в 1С, чтобы избежать ошибок.

О том, как это сделать, я рассказывала в своей статье Что нужно сделать перед заполнением отчетности в 1С, чтобы избежать ошибок.

После этого можно попробовать автоматически сформировать баланс. Пример для программы 1С: Бухгалтерия предприятия 8 редакции 3.0 я рассматривала в видеоуроке Как заполнить бухгалтерский баланс в 1С.

Если же по каким-то причинам автоматическое заполнение не возможно или вы не работаете в 1С, то тогда внимательно изучаем оборотно-сальдовую ведомость и начинаем построчно заполнять отчет (в данной статье изложена методика заполнения, реализованная специалистами фирмы «1С»). Расшифровку с названиями используемых счетов можно посмотреть по ссылке План счетов

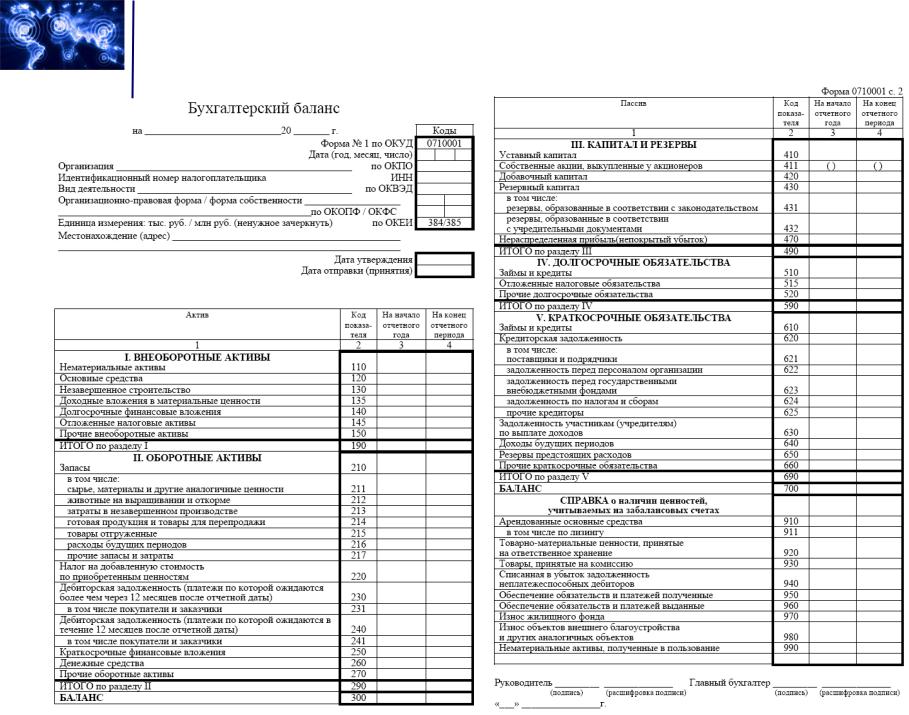

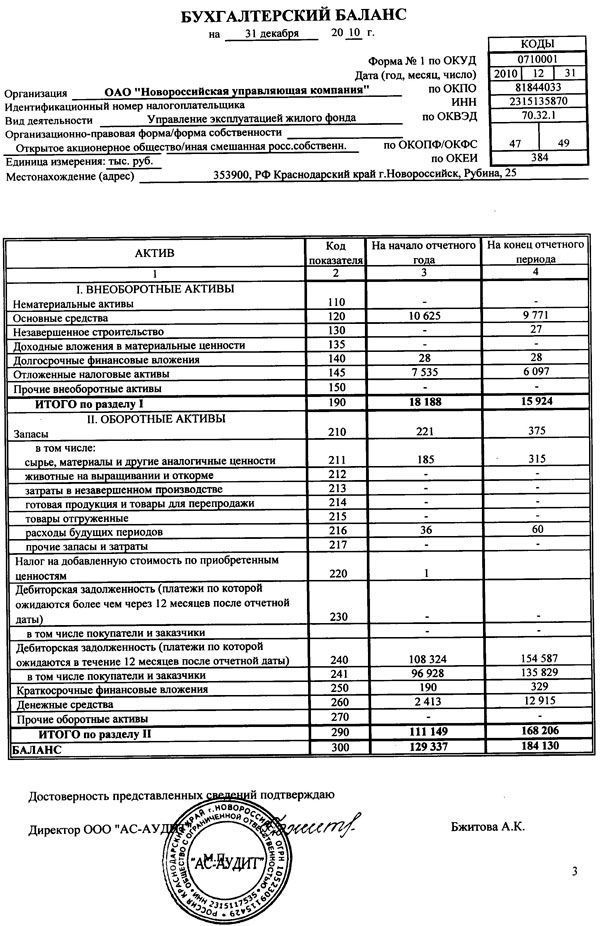

АКТИВ

Раздел I — Внеоборотные активы

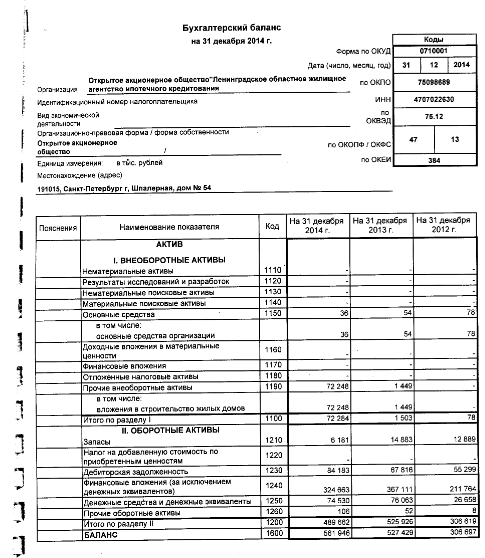

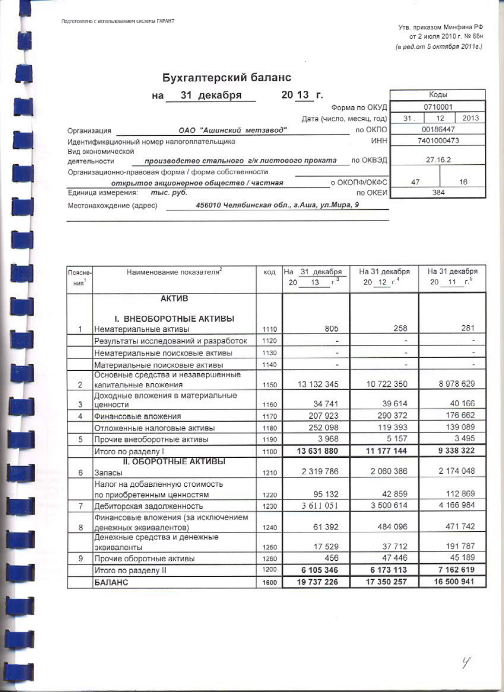

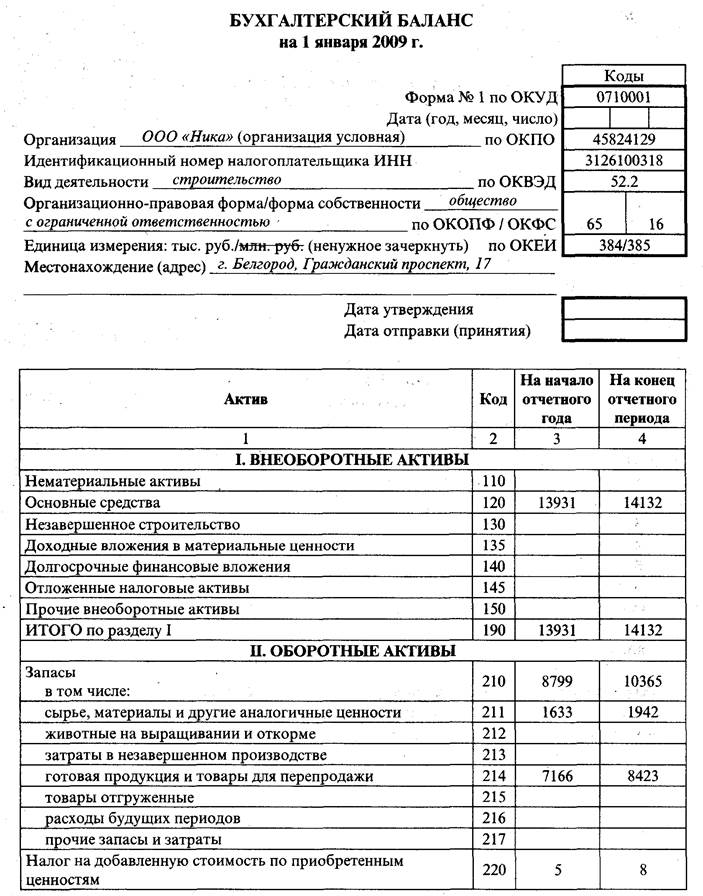

Строка 1110 (нематериальные активы)

Сальдо на конец периода по дебету счета 04.01

-минус

Сальдо на конец периода по кредиту счета 05

+плюс

Сальдо на конец периода по дебету счета 08. 05

05

Строка 1120 (результаты исследований и разработок)

Сальдо на конец периода по дебету счета 04.02

+плюс

Сальдо на конец периода по дебету счета 08.08

Строка 1130 (нематериальные поисковые активы)

Сальдо на конец периода по дебету счета 08.11

Строка 1140 (материальные поисковые активы)

Сальдо на конец периода по дебету счета 08.12

Строка 1150 (основные средства)

Сальдо на конец периода по дебету счета 01

-минус

Сальдо на конец периода по кредиту счета 02.01

+плюс

Сальдо на конец периода по дебету счета 07

+плюс

Сальдо на конец периода по дебету счетов 08.01, 08.02, 08.03, 08.04

Строка 1160 (доходные вложения в материальные ценности)

Сальдо на конец периода по дебету счета 03

-минус

Сальдо на конец периода по кредиту счета 02.02

Строка 1170 (финансовые вложения)

Сальдо на конец периода по дебету счета 58. 01.1

01.1

Строка 1180 (отложенные налоговые активы)

Сальдо на конец периода по дебету счета 09

Строка 1190 (прочие внеоборотные активы)

Сальдо на конец периода по дебету счета 08.06

+плюс

Сальдо на конец периода по кредиту счета 08.07

+плюс

Сальдо на конец периода по дебету счета 97 (объекты со значением реквизита «Вид актива» — «Прочие внеоборотные активы»)

Раздел II — Оборотные активы

Строка 1210 (запасы)

Сальдо на конец периода по дебету счета 10

— минус

Сальдо на конец периода по кредиту счета 14.01

+ плюс

Сальдо на конец периода по дебету счета 15.01

+ плюс

Сальдо на конец периода по дебету счета 16.01

— минус

Сальдо на конец периода по кредиту счета 16.01

+ плюс

Сальдо на конец периода по дебету счета 11

+ плюс

Сальдо на конец периода по дебету счета 20

+ плюс

Сальдо на конец периода по дебету счета 21

+ плюс

Сальдо на конец периода по дебету счета 23

+ плюс

Сальдо на конец периода по дебету счета 29

+ плюс

Сальдо на конец периода по дебету счета 44

— минус

Сальдо на конец периода по кредиту счета 14. 04

04

+ плюс

Сальдо на конец периода по дебету счета 43

— минус

Сальдо на конец периода по кредиту счета 14.03

+ плюс

Сальдо на конец периода по дебету счета 41

— минус

Сальдо на конец периода по кредиту счета 14.02

+ плюс

Сальдо на конец периода по дебету счета 15.02

+ плюс

Сальдо на конец периода по дебету счета 16.02

— минус

Сальдо на конец периода по кредиту счета 16.02

— минус

Сальдо на конец периода по кредиту счета 42

+ плюс

Сальдо на конец периода по дебету счета 45

+ плюс

Сальдо на конец периода по дебету счета 28

+ плюс

Сальдо на конец периода по дебету счета 97 (объекты со значением реквизита «Вид актива» — «Запасы»)

+ плюс

Сальдо на конец периода по дебету счета 76.01.2, развернутое по субконто «Контрагенты» (объекты со значением реквизита «Вид актива» — «Запасы»)

+ плюс

Сальдо на конец периода по дебету счета 76. 01.9, развернутое по субконто «Контрагенты» (объекты со значением реквизита «Вид актива» — «Запасы»)

01.9, развернутое по субконто «Контрагенты» (объекты со значением реквизита «Вид актива» — «Запасы»)

Строка 1220 (НДС по приобретенным ценностям)

Сальдо на конец периода по дебету счета 19

— минус

Сальдо на конец периода по дебету счета 19.06

Строка 1230 (дебиторская задолженность)

Сальдо на конец периода по дебету счета 60.02

+ плюс

Сальдо отрицательное на конец периода по кредиту счета 60.01, развернутое по субконто «Контрагенты», «Договоры»

+ плюс

Сальдо на конец периода по дебету счета 60.22

+ плюс

Сальдо отрицательное на конец периода по кредиту счета 60.21, развернутое по субконто «Контрагенты», «Договоры»

+ плюс

Сальдо на конец периода по дебету счета 60.32

+ плюс

Сальдо отрицательное на конец периода по кредиту счета 60.31, развернутое по субконто «Контрагенты», «Договоры»

— минус

Сальдо на конец периода по кредиту счета 76. ВА

ВА

+ плюс

Сальдо на конец периода по дебету счета 62.03

+ плюс

Сальдо на конец периода по дебету счета 62.01, развернутое по субконто «Контрагенты», «Договоры»

+ плюс

Сальдо на конец периода по дебету счета 62.21, развернутое по субконто «Контрагенты», «Договоры»

+ плюс

Сальдо на конец периода по дебету счета 62.31, развернутое по субконто «Контрагенты», «Договоры»

— минус

Сальдо на конец периода по кредиту счета 63

+ плюс

Сальдо на конец периода по дебету счета 68.01, развернутое по субконто «Виды платежей в бюджет (фонды)»

+ плюс

Сальдо на конец периода по дебету счета 68.02, развернутое по субконто «Виды платежей в бюджет (фонды)»

+ плюс

Сальдо на конец периода по дебету счета 68.03, развернутое по субконто «Виды платежей в бюджет (фонды)»

+ плюс

Сальдо на конец периода по дебету счета 68.04.1, развернутое по субконто «Виды платежей в бюджет (фонды)», «Уровни бюджетов»

+ плюс

Сальдо на конец периода по дебету счета 68. 04.2

04.2

+ плюс

Сальдо на конец периода по дебету счета 68.07, развернутое по субконто «Виды платежей в бюджет (фонды)»

+ плюс

Сальдо на конец периода по дебету счета 68.08, развернутое по субконто «Виды платежей в бюджет (фонды)»

+ плюс

Сальдо на конец периода по дебету счета 68.09, развернутое по субконто «Виды платежей в бюджет (фонды)»

+ плюс

Сальдо на конец периода по дебету счета 68.10, развернутое по субконто «Виды платежей в бюджет (фонды)», «Уровни бюджетов»

+ плюс

Сальдо на конец периода по дебету счета 68.11, развернутое по субконто «Виды платежей в бюджет (фонды)»

+ плюс

Сальдо на конец периода по дебету счета 68.12, развернутое по субконто «Виды платежей в бюджет (фонды)»

+ плюс

Сальдо на конец периода по дебету субсчетов счета 69

+ плюс

Сальдо на конец периода по дебету счета 70, развернутое по субконто «Работники организации»

+ плюс

Сальдо на конец периода по дебету счета 71, развернутое по субконто «Работники организации»

+ плюс

Сальдо на конец периода по дебету счета 73. 01

01

+ плюс

Сальдо на конец периода по дебету счета 73.02

+ плюс

Сальдо на конец периода по дебету счета 73.03, развернутое по субконто «Работники организации»

+ плюс

Сальдо на конец периода по дебету счета 75.01

+ плюс

Сальдо на конец периода по дебету счета 76.01.1, развернутое по субконто «Контрагенты»

+ плюс

Сальдо на конец периода по дебету счета 76.21, развернутое по субконто «Контрагенты»

+ плюс

Сальдо на конец периода по дебету счета 76.02

+ плюс

Сальдо на конец периода по дебету счета 76.22

+ плюс

Сальдо на конец периода по дебету счета 76.32

+ плюс

Сальдо на конец периода по дебету счета 76.03, развернутое по субконто «Контрагенты»

+ плюс

Сальдо на конец периода по дебету счета 76.05, развернутое по субконто «Контрагенты»

+ плюс

Сальдо на конец периода по дебету счета 76.25, развернутое по субконто «Контрагенты»

+ плюс

Сальдо на конец периода по дебету счета 76. 35, развернутое по субконто «Контрагенты»

35, развернутое по субконто «Контрагенты»

+ плюс

Сальдо на конец периода по дебету счета 76.09, развернутое по субконто «Контрагенты»

+ плюс

Сальдо на конец периода по дебету счета 76.29, развернутое по субконто «Контрагенты»

+ плюс

Сальдо на конец периода по дебету счета 76.39, развернутое по субконто «Контрагенты»

+ плюс

Сальдо на конец периода по дебету счета 76.41, развернутое по субконто «Контрагенты»

+ плюс

Сальдо на конец периода по дебету счета 76.06, развернутое по субконто «Контрагенты»

+ плюс

Сальдо на конец периода по дебету счета 76.26, развернутое по субконто «Контрагенты»

+ плюс

Сальдо на конец периода по дебету счета 76.36, развернутое по субконто «Контрагенты»

+ плюс

Сальдо на конец периода по дебету счета 76.К, развернутое по субконто «Контрагенты»

+ плюс

Сальдо на конец периода по дебету счета 97 (объекты со значением реквизита «Вид актива» — «Дебиторская задолженность»)

+ плюс

Сальдо на конец периода по дебету счета 76. 01.2, развернутое по субконто «Контрагенты» (объекты со значением реквизита «Вид актива» — «Дебиторская задолженность»)

01.2, развернутое по субконто «Контрагенты» (объекты со значением реквизита «Вид актива» — «Дебиторская задолженность»)

+ плюс

Сальдо на конец периода по дебету счета 76.01.9, развернутое по субконто «Контрагенты» (объекты со значением реквизита «Вид актива» — «Дебиторская задолженность»)

+ плюс

Сальдо на конец периода по дебету счета 46

+ плюс

Сальдо на конец периода по дебету счета 96

Строка 1240 (финансовые вложения (за исключением денежных эквивалентов))

Сальдо на конец периода по дебету счета 58.01.2

+ плюс

Сальдо на конец периода по дебету счета 58.02

— минус

Сальдо на конец периода по кредиту счета 59

+ плюс

Сальдо на конец периода по дебету счета 58.03

+ плюс

Сальдо на конец периода по дебету счета 58.04

+ плюс

Сальдо на конец периода по дебету счета 58.05

+ плюс

Сальдо на конец периода по дебету счета 55. 03

03

+ плюс

Сальдо на конец периода по дебету счета 55.23

Строка 1250 (денежные средства и денежные эквиваленты)

Сальдо на конец периода по дебету счета 50.01

+ плюс

Сальдо на конец периода по дебету счета 50.02

+ плюс

Сальдо на конец периода по дебету счета 50.21

+ плюс

Сальдо на конец периода по дебету счета 50.04

+ плюс

Сальдо на конец периода по дебету счета 51

+ плюс

Сальдо на конец периода по дебету счета 52

+ плюс

Сальдо на конец периода по дебету счета 55.01

+ плюс

Сальдо на конец периода по дебету счета 55.02

+ плюс

Сальдо на конец периода по дебету счета 55.04

+ плюс

Сальдо на конец периода по дебету счета 55.21

+ плюс

Сальдо на конец периода по дебету счета 55.24

+ плюс

Сальдо на конец периода по дебету счета 57

Строка 1260 (прочие оборотные активы)

Сальдо на конец периода по дебету счета 19. 06

06

+ плюс

Сальдо на конец периода по дебету счета 50.03

+ плюс

Сальдо на конец периода по дебету счета 50.23

+ плюс

Сальдо на конец периода по дебету счета 68.22

+ плюс

Сальдо на конец периода по дебету счета 76.ОТ

+ плюс

Сальдо на конец периода по дебету счета 76.НА

+ плюс

Сальдо на конец периода по дебету счета 97 (объекты со значением реквизита «Вид актива» — «Прочие оборотные активы»)

+ плюс

Сальдо на конец периода по дебету счета 76.01.2, развернутое по субконто «Контрагенты» (объекты со значением реквизита «Вид актива» — «Прочие оборотные активы»)

+ плюс

Сальдо на конец периода по дебету счета 76.01.9, развернутое по субконто «Контрагенты» (объекты со значением реквизита «Вид актива» — «Прочие оборотные активы»)

+ плюс

Сальдо на конец периода по дебету счета 94

ПАССИВ

Раздел III — Капитал и резервы

Строка 1310 (уставной капитал)

Сальдо на конец периода по кредиту счета 80

Строка 1320 (собственные акции, выкупленные у акционеров)

Сальдо на конец периода по дебету счета 81

Строка 1340 (переоценка внеоборотных активов)

Сальдо на конец периода по кредиту счета 83. 01

01

Строка 1350 (добавочный капитал)

Сальдо на конец периода по кредиту счета 83

— минус

Сальдо на конец периода по кредиту счета 83.01

Строка 1360 (резервный капитал)

Сальдо на конец периода по кредиту счета 82

Строка 1370 (нераспределенная прибыль (непокрытый убыток))

Сальдо на конец периода по кредиту счета 84

— минус

Сальдо на конец периода по дебету счета 84

+ плюс

Сальдо на конец периода по кредиту счета 99

— минус

Сальдо на конец периода по дебету счета 99

Раздел IV — Долгосрочные обязательства

Строка 1410 (заемные средства)

Сальдо на конец периода по кредиту счета 67.01

+ плюс

Сальдо на конец периода по кредиту счета 67.21

+ плюс

Сальдо на конец периода по кредиту счета 67.03

+ плюс

Сальдо на конец периода по кредиту счета 67.23

Строка 1420 (отложенные налоговые обязательства)

Сальдо на конец периода по кредиту счета 77

Раздел V — Краткосрочные обязательства

Строка 1510 (заемные средства)

Сальдо на конец периода по кредиту счета 66

+ плюс

Сальдо на конец периода по кредиту счета 67. 02

02

+ плюс

Сальдо на конец периода по кредиту счета 67.04

+ плюс

Сальдо на конец периода по кредиту счета 67.22

+ плюс

Сальдо на конец периода по кредиту счета 67.24

Строка 1520 (Кредиторская задолженность)

Сальдо на конец периода по кредиту счета 60.01, развернутое по субконто «Контрагенты», «Договоры»

+ плюс

Сальдо на конец периода по кредиту счета 60.21, развернутое по субконто «Контрагенты», «Договоры»

+ плюс

Сальдо на конец периода по кредиту счета 60.31, развернутое по субконто «Контрагенты», «Договоры»

+ плюс

Сальдо на конец периода по кредиту счета 60.03

+ плюс

Сальдо на конец периода по кредиту счета 62.02

+ плюс

Сальдо отрицательное на конец периода по дебету счета 62.01, развернутое по субконто «Контрагенты», «Договоры»

+ плюс

Сальдо на конец периода по кредиту счета 62.22

+ плюс

Сальдо отрицательное на конец периода по дебету счета 62. 21, развернутое по субконто «Контрагенты», «Договоры»

21, развернутое по субконто «Контрагенты», «Договоры»

+ плюс

Сальдо на конец периода по кредиту счета 62.32

+ плюс

Сальдо отрицательное на конец периода по дебету счета 62.31, развернутое по субконто «Контрагенты», «Договоры»

— минус

Сальдо на конец периода по дебету счета 76.АВ

+ плюс

Сальдо на конец периода по кредиту счета 68.01, развернутое по субконто «Виды платежей в бюджет (фонды)»

+ плюс

Сальдо на конец периода по кредиту счета 68.02, развернутое по субконто «Виды платежей в бюджет (фонды)»

+ плюс

Сальдо на конец периода по кредиту счета 68.03, развернутое по субконто «Виды платежей в бюджет (фонды)»

+ плюс

Сальдо на конец периода по кредиту счета 68.04.1, развернутое по субконто «Виды платежей в бюджет (фонды)», «Уровни бюджетов»

+ плюс

Сальдо на конец периода по кредиту счета 68.04.2

+ плюс

Сальдо на конец периода по кредиту счета 68. 07, развернутое по субконто «Виды платежей в бюджет (фонды)»

07, развернутое по субконто «Виды платежей в бюджет (фонды)»

+ плюс

Сальдо на конец периода по кредиту счета 68.08, развернутое по субконто «Виды платежей в бюджет (фонды)»

+ плюс

Сальдо на конец периода по кредиту счета 68.09, развернутое по субконто «Виды платежей в бюджет (фонды)»

+ плюс

Сальдо на конец периода по кредиту счета 68.10, развернутое по субконто «Виды платежей в бюджет (фонды)», «Уровни бюджетов»

+ плюс

Сальдо на конец периода по кредиту счета 68.11, развернутое по субконто «Виды платежей в бюджет (фонды)»

+ плюс

Сальдо на конец периода по кредиту счета 68.12, развернутое по субконто «Виды платежей в бюджет (фонды)»

+ плюс

Сальдо на конец периода по кредиту счета 68.32

+ плюс

Сальдо на конец периода по кредиту субсчетов счета 69

+ плюс

Сальдо на конец периода по кредиту счета 70, развернутое по субконто «Работники организации»

+ плюс

Сальдо на конец периода по кредиту счета 71, развернутое по субконто «Работники организации»

+ плюс

Сальдо на конец периода по кредиту счета 73. 03, развернутое по субконто «Работники организации»

03, развернутое по субконто «Работники организации»

+ плюс

Сальдо на конец периода по кредиту счета 75.02

+ плюс

Сальдо на конец периода по кредиту счета 76.05, развернутое по субконто «Контрагенты»

+ плюс

Сальдо на конец периода по кредиту счета 76.25, развернутое по субконто «Контрагенты»

+ плюс

Сальдо на конец периода по кредиту счета 76.35, развернутое по субконто «Контрагенты»

+ плюс

Сальдо на конец периода по кредиту счета 76.06, развернутое по субконто «Контрагенты»

+ плюс

Сальдо на конец периода по кредиту счета 76.26, развернутое по субконто «Контрагенты»

+ плюс

Сальдо на конец периода по кредиту счета 76.36, развернутое по субконто «Контрагенты»

+ плюс

Сальдо на конец периода по кредиту счета 76.01, развернутое по субконто «Контрагенты»

+ плюс

Сальдо на конец периода по кредиту счета 76.21, развернутое по субконто «Контрагенты»

+ плюс

Сальдо на конец периода по кредиту счета 76. 03, развернутое по субконто «Контрагенты»

03, развернутое по субконто «Контрагенты»

+ плюс

Сальдо на конец периода по кредиту счета 76.04

+ плюс

Сальдо на конец периода по кредиту счета 76.09, развернутое по субконто «Контрагенты»

+ плюс

Сальдо на конец периода по кредиту счета 76.29, развернутое по субконто «Контрагенты»

+ плюс

Сальдо на конец периода по кредиту счета 76.39, развернутое по субконто «Контрагенты»

+ плюс

Сальдо на конец периода по кредиту счета 76.41, развернутое по субконто «Контрагенты»

+ плюс

Сальдо на конец периода по кредиту счета 76.К, развернутое по субконто «Контрагенты»

+ плюс

Сальдо на конец периода по кредиту счета 76.Н

Строка 1530 (доходы будущих периодов)

Сальдо на конец периода по кредиту счета 86

+ плюс

Сальдо на конец периода по кредиту счета 98

Строка 1540 (оценочные обязательства)

Сальдо на конец периода по кредиту счета 96

Строка 1550 (прочие обязательства)

Сальдо на конец периода по кредиту счета 76. НА

НА

Если вам нужно больше информации о работе в 1С: Бухгалтерии предприятия 8, то вы можете бесплатно получить нашу книгу по ссылке.

Автор статьи: Ольга Шулова

Давайте дружить в Facebook

Понравилась статья? Подпишитесь на рассылку новых материалов

Добавить комментарий

На новогодние покупки в 2021 году копят деньги не более 1% россиян

На новогодние покупки в 2021 году копят деньги не более 1% россиян

Не более 1% россиян регулярно откладывают денежные средства, как минимум, в течение трёх месяцев для оплаты праздничных покупок перед Новым годом.

Как говорится в исследовании Anderida Financial Group, именно это становится, по мнению экспертов, основной причиной ключевых финансовых ошибок, которые люди допускают в новогодние каникулы.

Таковой, в частности, является оплата покупки товаров и услуг свободными средствами, которыми человек в реальности не располагает.

«Отклоняться от намеченных ранее финансовых целей, расходуя первоначально отложенные на иные траты средства и, тем более, прибегать к кредитным продуктам под воздействием импульса, пусть и внешне благого, являются распространёнными ошибками, которые люди допускают регулярно, и особенно часто в предпраздничные дни, – отмечает коммерческий директор Anderida Financial Group Инна Банайтене. – На таких людей и рассчитывают не только маркетологи компаний-производителей, но и финансовых организаций в процессе подготовки и проведения сезонных акций».

Искусственный интеллект прогнозирует покупки россияне в канун 2022 года

По её словам, очевидно, что если человек использует на покупки не специально выделенные из личного или семейного бюджета средства, то, поддавшись соблазну в конце уходящего года, в новом году может не достичь в намеченный срок поставленной ранее финансовой цели или рискует обнаружить в будущем отрицательный баланс на своём счёте.

Несмотря на то, что сбережения – самая простая и очевидная альтернатива кредитованию, по оценке компании, их имеют лишь 40% россиян.

В целом же, использование накопленных денежных средств на покрытие импульсных расходов, к сожалению, говорит о том, что у человека нет сформированного финансового плана, так как для тех, у кого он есть, характерно иное поведение – предварительное планирование возможного увеличения расходов в тот или иной период.

Напомним, что Anderida financial group (бренд компании «Финплан») специализируется на услугах финансового планирования и инвестиционного консультирования. Входит в государственный реестр Банка России инвестиционных советников: лицензия № 63. Является членом Национальной ассоциации участников фондового рынка (НАУФОР).

Источник: Retail-Loyalty.org

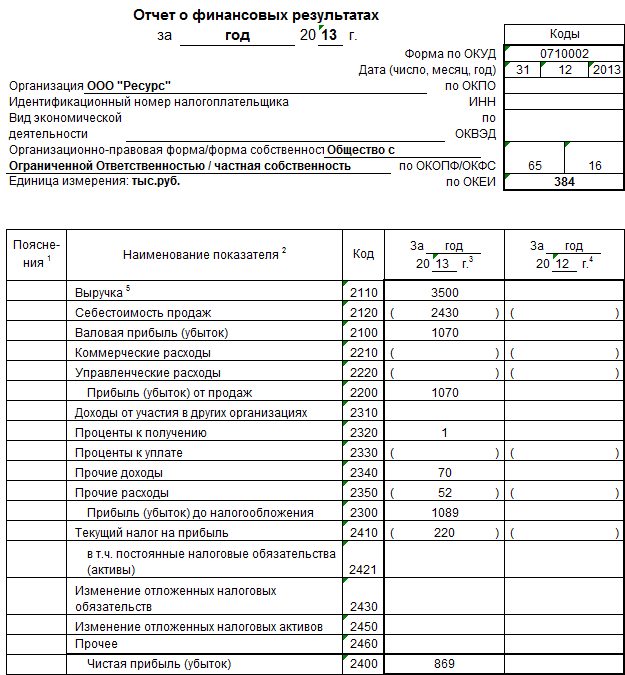

Как подготовить балансовый отчет: 5 шагов для начинающих

Балансовый отчет компании — один из самых важных финансовых отчетов, который она составляет — обычно ежеквартально или даже ежемесячно (в зависимости от периодичности отчетности).

Этот документ, отражающий ваши общие активы, обязательства и чистую стоимость, предлагает краткий обзор вашего финансового состояния и может помочь информировать кредиторов, инвесторов или ключевых заинтересованных лиц о вашем бизнесе.

Сталкивались ли вы с необходимостью подготовки балансового отчета? Вот что вам нужно знать, чтобы понять, как работают балансовые отчеты и что делает их основой бизнеса, а также общие шаги, которые вы можете предпринять, чтобы создать базовый балансовый отчет для вашей организации.

Бесплатная электронная книга: руководство для менеджера по финансам и бухгалтерскому учету

Получите доступ к своей бесплатной электронной книге сегодня.

СКАЧАТЬ СЕЙЧАС

Что такое баланс?

Бухгалтерский баланс представляет собой финансовый отчет, в котором сообщается так называемая «балансовая стоимость» организации, рассчитанная путем вычитания всех обязательств компании и акционерного капитала из ее общих активов.

Балансовый отчет предлагает внутренним и внешним аналитикам моментальный снимок того, как компания работает в настоящее время, как она работала в прошлом и как она ожидает работать в ближайшем будущем.Это делает балансовые отчеты важным инструментом для индивидуальных и институциональных инвесторов, а также ключевых заинтересованных сторон внутри организации и любых внешних регулирующих органов.

Большинство балансов составляются по следующему уравнению:

Активы = Обязательства + Акционерный капитал

Приведенное выше уравнение включает три широких группы или категории стоимости, которые необходимо учитывать:

1. Активы

Актив — это все, что принадлежит компании и имеет некоторую количественную стоимость, что означает, что его можно ликвидировать и превратить в наличные деньги.Это товары и ресурсы, принадлежащие компании.

Активы могут быть далее разбиты на текущие активы и внеоборотные активы .

- Оборотные активы обычно представляют собой то, что компания ожидает превратить в денежные средства в течение года, например, денежные средства и их эквиваленты, предоплаченные расходы, товарно-материальные запасы, рыночные ценные бумаги и дебиторскую задолженность.

- Внеоборотные активы — это долгосрочные инвестиции, которые компания не рассчитывает превратить в денежные средства в краткосрочной перспективе, такие как земля, оборудование, патенты, товарные знаки и интеллектуальная собственность.

Связанный: 6 способов понимания финансов могут помочь вам профессионально работать с Excel

2. Обязательства

Обязательство — это все, что компания или организация должны должнику. Это может относиться к расходам на заработную плату, арендной плате и коммунальным платежам, платежам по долгам, деньгам, причитающимся поставщикам, налогам или облигациям к уплате.

Как и в случае с активами, обязательства могут быть классифицированы как краткосрочные обязательства или долгосрочные обязательства.

- Краткосрочные обязательства обычно представляют собой обязательства со сроком погашения в течение одного года, которые могут включать кредиторскую задолженность и другие начисленные расходы.

- Долгосрочные обязательства обычно представляют собой обязательства, которые компания не рассчитывает погасить в течение одного года. Обычно это долгосрочные обязательства, такие как аренда, облигации к оплате или кредиты.

3. Акционерный капитал

Акционерный капитал обычно относится к чистой стоимости компании и отражает сумму денег, которая осталась бы, если бы все активы были проданы, а обязательства погашены.Акционерный капитал принадлежит акционерам, независимо от того, являются ли они частными или государственными собственниками.

Так же, как активы должны равняться обязательствам плюс акционерный капитал, акционерный капитал может быть представлен следующим уравнением:

Акционерный капитал = Активы — Обязательства

Всегда ли баланс баланса?

Баланс должен всегда баланса. Само название происходит от того факта, что активы компании будут равны ее обязательствам плюс любой выпущенный акционерный капитал.Если вы обнаружите, что баланс вашего баланса не сбалансирован, это может быть вызвано одной из следующих причин:

.

- Неполные или неуместные данные

- Неправильно введенные транзакции

- Ошибки в курсах валют

- Ошибки в инвентаризации

- Неправильный расчет капитала

- Неправильный расчет амортизации кредита или амортизации

Как подготовить базовый баланс

Вот шаги, которые вы можете выполнить, чтобы создать базовый баланс для вашей организации. Даже если некоторые или все процессы автоматизированы с помощью системы бухгалтерского учета или программного обеспечения, понимание того, как составляется балансовый отчет, позволит вам выявить потенциальные ошибки и устранить их до того, как они нанесут непоправимый ущерб.

Даже если некоторые или все процессы автоматизированы с помощью системы бухгалтерского учета или программного обеспечения, понимание того, как составляется балансовый отчет, позволит вам выявить потенциальные ошибки и устранить их до того, как они нанесут непоправимый ущерб.

1. Определить отчетную дату и период

Бухгалтерский баланс предназначен для отображения совокупных активов, обязательств и акционерного капитала компании на определенную дату, обычно называемую отчетной датой. Часто отчетной датой будет последний день отчетного периода .

Большинство компаний, особенно публично торгуемые, отчитываются ежеквартально. В этом случае отчетная дата чаще всего приходится на последний день квартала:

.

- Q1: 31 марта

- Q2: 30 июня

- Q3: 30 сентября

- Q4: 31 декабря

Компании, которые отчитываются на годовой основе, часто используют 31 декабря в качестве отчетной даты, хотя они могут выбрать любую дату.

Нередко на подготовку баланса уходит несколько недель после окончания отчетного периода.

Похожие: 10 важных деловых навыков, которые нужны каждому профессионалу

2. Определите свои активы

После того, как вы определили отчетную дату и период, вам необходимо подсчитать свои активы на эту дату.

Как правило, в балансовом отчете активы перечисляются двумя способами: как отдельные позиции, а затем как общие активы.Разделение активов на разные позиции поможет аналитикам точно понять, что это за активы и откуда они взялись; их суммирование потребуется для окончательного анализа.

Активы часто делятся на следующие позиции:

- Текущие активы:

- Денежные средства и их эквиваленты

- Краткосрочные ликвидные ценные бумаги

- Дебиторская задолженность

- Инвентарь

- Прочие оборотные активы

- Внеоборотные активы:

- Долгосрочные ликвидные ценные бумаги

- Свойство

- Деловая репутация

- Нематериальные активы

- Прочие внеоборотные активы

Оборотные и внеоборотные активы должны быть подытожены, а затем суммированы вместе.

3. Определите свои обязательства

Точно так же вам нужно будет определить свои обязательства. Опять же, они должны быть организованы как в отдельные позиции, так и в итоговые значения, как показано ниже:

- Текущие обязательства:

- Кредиторская задолженность

- Начисленные расходы

- Отложенный доход

- Текущая часть долгосрочной задолженности

- Прочие краткосрочные обязательства

- Долгосрочные обязательства:

- Доходы будущих периодов (долгосрочные)

- Долгосрочные обязательства по аренде

- Долгосрочный долг

- Прочие долгосрочные обязательства

Как и в случае с активами, они должны быть разделены на промежуточные итоги, а затем суммированы вместе.

4. Расчет акционерного капитала

Если компания или организация находится в частной собственности одного владельца, то акционерный капитал, как правило, довольно прост. Если он является публичным, этот расчет может стать более сложным в зависимости от различных типов выпущенных акций.

Если он является публичным, этот расчет может стать более сложным в зависимости от различных типов выпущенных акций.

Общие статьи, встречающиеся в этом разделе баланса, включают:

- Обыкновенные акции

- Привилегированные акции

- Казначейские акции

- Нераспределенная прибыль

5.Добавьте общие обязательства к общему акционерному капиталу и сравните с активами

Чтобы обеспечить сбалансированность баланса, необходимо сравнить общую сумму активов с общей суммой обязательств плюс собственный капитал. Для этого вам нужно сложить обязательства и собственный капитал.

Вот пример готового баланса:

Если вы обнаружили, что баланс не сбалансирован, вероятно, возникла проблема с некоторыми учетными данными, на которые вы полагались.Дважды проверьте правильность и точность всех ваших записей. Возможно, вы пропустили или продублировали активы, обязательства или собственный капитал или неправильно рассчитали свои итоги.

Основа всей финансовой отчетности

Балансовые отчеты являются одним из наиболее важных финансовых отчетов, позволяющих быстро получить представление о финансовом состоянии компании. Изучение того, как создавать их и устранять проблемы, когда они не сбалансированы, может помочь вам стать бесценным членом вашей организации.

Хотите узнать больше о том, что стоит за цифрами в финансовой отчетности? Изучите наши курсы по финансам и бухгалтерскому учету, чтобы узнать, как вы можете развить интуитивное знание финансовых принципов и отчетов, чтобы получить критически важные сведения о производительности и потенциале.

Как мы должны разработать систему «сдержек и противовесов» внутри организации?

В любой организации требуется минимум контроля (о чем я писал в своем последнем сообщении в блоге).

Ключевой частью процесса контроля является наличие системы, в которой вы просматриваете предложения (например, предложения по новым проектам или инвестициям) и выбираете те, которые соответствуют вашей стратегии и имеют самые высокие шансы на успех.

Когда проект запущен, должна быть система для отслеживания того, что происходит, и обеспечения достижения целей.

Это в основном значение «контроля» — обеспечить реализацию намерений или соблюдение стандартов.

Традиционно это можно было сделать одним способом: Спросите своего менеджера! Если менеджер одобрит, вы получите необходимые ресурсы и сможете продолжить работу.

В современных более плоских организациях такое «вертикальное управление», конечно, все еще существует, но оно дополняется «горизонтальным управлением».

Это означает, что люди, находящиеся ниже в организации, будут участвовать в процессе управления.

Как говорят двое ученых, Чайлд и Родригес (2003),

Чем больше иерархия заменяется передачей инициативы сотрудникам, тем больше они будут (…) участвовать в контроле.

В некоторых организациях, с которыми я работаю, люди используют термин «сдержки и противовесы» для описания своей системы. Этот термин заимствован из политической науки и относится к тому, как три ветви власти соотносятся друг с другом.

Этот термин заимствован из политической науки и относится к тому, как три ветви власти соотносятся друг с другом.

Таким образом, в фирме это может означать, что люди на одном уровне перепроверяют друг друга.

Например, прошлой осенью я работал в небольшой нефтяной фирме. В этой фирме были управляющие активами, отвечающие за одно (или группу) нефтяных месторождений.

Если управляющий активами хочет инвестировать, скажем, в модернизацию технологии на платформе для увеличения коэффициента извлечения, ему или ей потребуется получить первоначальное одобрение от двух коллег: одного консультанта по технологиям (который проверит техническое решение) и один финансовый контролер (который будет смотреть на экономическую сторону этого).

Другим решением является создание органов управления различного типа (руководящие группы и т. д.) и их рассмотрение и сопровождение проектов. Это может представлять собой второй раунд: после первоначального одобрения людьми на том же уровне предложение может быть передано руководящей группе для окончательного утверждения.

В принципе, неплохо было бы, чтобы несколько человек из разных функциональных областей участвовали и рассматривали предложения.

Но в нескольких фирмах, с которыми я работал, люди жалуются, что все вовлечены во все . Коллега рассказал мне об одной известной датской фирме, где менеджерам требовалось одобрение 19 человек, прежде чем они могли приступить к проекту.

В других случаях в процессы принятия решений вовлечено несколько комитетов, иногда с нечеткими полномочиями и пересекающимися областями принятия решений.

Сложное горизонтальное управление может быть таким же медленным и громоздким, как сложное вертикальное управление.

Как указано Heaslip (2015):

Наличие нескольких вторичных комитетов может значительно снизить скорость принятия решений. Каждое взаимодействие между командой программы и ее комитетами по управлению или обзору может не только привести к непредвиденным результатам в виде рекомендаций, наложенных ограничений или условных соглашений, но и привести к конфликту с рекомендациями, решениями и ограничениями, возникающими в результате взаимодействия других комитетов.

.

.Однажды я сделал довольно подробное картирование (см. этот документ конференции) в организации, где мы спросили сотрудников, кого они считают начальниками, от которых им требуется одобрение. Когда мы визуализировали результаты в виде сетевой диаграммы, это привело к спагетти ссылок.

Люди, которых они перечисляли в качестве утверждающих, довольно часто были кем-то другим, кроме их начальника, и могли быть кем-то на том же уровне и в другом отделе.

Я пришел к выводу, что это создало в организации «скрытую матрицу»: по сути, люди отчитывались не только перед своим формальным линейным руководителем, но и перед другими сотрудниками или менеджерами.

Итак, нам нужно сбалансировать две проблемы:

- Нам нужен достаточный контроль и подотчетность, поэтому нам нужна система «управления», состоящая из ролей и комитетов, которые рассматривают и утверждают предложения, а также следят за ходом выполнения проекта.

- В то же время мы не хотим душить инициативу и создавать ненужную сложность, создавая слишком громоздкие процессы.

Что вы думаете об этом? Мне было бы интересно узнать, как вы это делаете в своей организации.

Похожие сообщения:

Все еще ждете одобрения?

Является ли ваша организация завышенной или заниженной?

Сообщение Linkedin: почему нам нужно больше, чем RACI, чтобы создать четкую ответственность

Каталожные номера:

Чайлд, Дж. и Родригес, С.Б. (2003) Корпоративное управление и новые организационные формы: проблемы двойного и множественного агентства. Journal of Management and Governance, 7 , 337-360.

Хислип, Р. Дж. (2015). Управление организационной сложностью: как оптимизировать управление программами и проектами для улучшения процесса принятия решений. Белые книги PMI.

Как составить бухгалтерский баланс (с примерами и советами)

- Руководство по карьере

- Карьерный рост

- Как составить балансовый отчет (с примерами и советами)

Автор: редакция Indeed

10 ноября 2021 г.

Независимо от размера и характера компании балансовые отчеты могут раскрывать важную информацию, такую как чистая стоимость организации, объем капитала, которым она владеет, и местонахождение капитала.

Бухгалтерские балансы помогают компаниям получить общее представление о своих деловых отношениях, что может быть полезно при получении кредита, поиске кого-то, кто выкупит бизнес, или при поиске новых инвесторов.

В этой статье мы опишем, что такое балансовые отчеты, объясним, как их создать, и предоставим шаблон и образец, которые помогут вам создать свой собственный.

Что такое баланс?

Балансовый отчет является одним из наиболее важных финансовых отчетов компании и анализирует финансовое положение компании в определенный момент времени. Это заявление позволяет как руководству компании, так и другим заинтересованным сторонам получить больше информации о том, чем владеет компания и что она должна другим сторонам на конкретную дату. Бухгалтерские балансы используются для:

Бухгалтерские балансы используются для:

определения финансового состояния владельцев и руководства

информирования о финансовом состоянии заинтересованных сторон и государственных органов

прогнозирования финансового состояния и руководства текущими финансовыми решениями и стратегиями финансовая история для определения тенденций и прогресса

См. также: Часто задаваемые вопросы: Балансовые отчеты и их назначение

Компоненты балансового отчета

Балансовый отчет включает три основных компонента: активы, обязательства и собственный капитал владельца/акционера.

1. Активы

Все, чем владеет компания, считается активом, включая то, что потенциально может быть продано. Активы также представляют собой определенные услуги, которые уже оплачены заранее, например, предоплата расходов на рекламу, судебные издержки, страховка и арендная плата. Активы можно классифицировать в соответствии с их ликвидностью, то есть скоростью, с которой они могут быть превращены в наличные деньги, проданы или использованы напрямую, и могут быть определены как «оборотные» или «долгосрочные».

Оборотные активы

Любой актив, который потенциально может превратиться в денежные средства в течение года, называется «оборотным активом».Наиболее распространенными оборотными активами являются:

Деньги на расчетном счете предприятия

Краткосрочные финансовые вложения

Товарно-материальные ценности

Сумма дебиторской задолженности по которой на данный момент составляет общую сумму дебиторской задолженности, клиенты компании.

Расходы будущих периодов

Денежные средства, иностранная валюта, акции, облигации

Внеоборотные активы

Активы, конвертация которых в денежные средства может занять больше времени, называются «долгосрочными» или «внеоборотными активами».«Самые распространенные неравные активы:

земли и здания

Оборудование и оборудование

Интеллектуальная собственность, такие как патенты и торговые марки

Долгосрочные инвестиции

Подробнее: активы в балансовом отчете: что это такое, почему они имеют значение и примеры

2.

Обязательства

Обязательства

Все, что компания должна третьей стороне, называется «обязательством». Как и активы, пассивы обычно отображаются в балансе в соответствии со сроками их погашения.

Текущие обязательства

Если обязательства подлежат оплате в течение одного года, они называются «текущие обязательства». Наиболее распространенными краткосрочными обязательствами являются:

Кредиторская задолженность, представляющая собой общую сумму денежных средств, причитающихся поставщикам за различные товары, купленные в кредит компания должна выплатить в течение года

Причитающиеся налоги

Долгосрочные обязательства

Обязательства со сроком погашения более чем через год называются «долгосрочными» или «долгосрочными обязательствами».Наиболее распространенными долгосрочными обязательствами являются:

Долгосрочные кредиты, которые не нужно погашать полностью в течение одного года

Облигации, выпущенные компанией

Связанные: Полное руководство по обязательствам : Определение и примеры

3.

Собственный/акционерный капитал

Собственный/акционерный капитал

Собственный капитал представляет собой общую сумму денег, которая есть у компании на момент составления баланса. Термин «собственный капитал» используется для индивидуальных предпринимателей, в то время как корпорации используют термин «акционерный капитал».

Наиболее распространенными формами акционерного капитала являются:

Капитал, вложенный владельцами непосредственно в бизнес

Как частные, так и государственные акции

Вся прибыль, то есть разница между общим доходом и общими расходами , с момента основания компании

Подробнее: Что такое акционерный капитал? Определение и примеры

Как создать баланс

Большинство балансов

Большинство балансов основаны на следующем уравнении:

Активы = обязательства + акции акционера

| Rockford Real Estate Balance 30 июня 2021 г.  (2 кв.) (2 кв.) | |||

|---|---|---|---|

| Активы | Обязательства | ||

| Текущие активы | Текущие обязательства | ||

| Банковский счет | 3500 долларов США | Кредиторская задолженность | 3500 долларов США |

| Дебиторская задолженность | 7 300 долларов США | Задолженность по заработной плате | 9 500 долл. США |

| Временные инвестиции | 5000 долларов | Налоги к уплате | 6000 долларов |

| Итого оборотные активы | 15 800 долларов США | Итого текущие обязательства | 19 000 долларов США |

| Внеоборотные активы | Долгосрочные обязательства | ||

| Собственность | 47 000 долларов США | Облигации к оплате | 25 000 долларов США |

| Итого внеоборотные активы | 47 000 долларов США | Итого долгосрочные обязательства | 25 000 долларов США |

| Акционерный капитал | |||

| Нераспределенная прибыль | 15 000 долларов США | ||

| Обыкновенные акции | 3800 долларов США | ||

| Всего активов | 62 800 долларов | Итого обязательства и акционерный капитал | 62 800 долларов |

Используя приведенный выше баланс в качестве примера, вот как составить свой собственный баланс:

Установить отчетную дату и период

Найти общую сумму активов

- 9000 обязательства

Рассчитать собственный капитал

Добавить собственный капитал и обязательства для сравнения с активами

1.

Установите отчетную дату и период

Установите отчетную дату и период

Решающее значение для точного баланса имеет определение даты вашего финансового отчета и периода времени, за который вы отчитываетесь. Как правило, отчетной датой является последний день отчетного периода. Большинство компаний отчитываются ежеквартально, и хотя некоторые делят свой год немного по-разному, наиболее распространенным является следующий квартальный график:

Q1: с 1 января по 31 марта

Q2: с 1 апреля по 30 июня

Q3: с 1 июля по 30 сентября

Q4: с 1 октября по 31 декабря

2.Найдите общую сумму активов