Вправе ли Госжилинспекция предписать управляющей организации погасить долги перед поставщиком коммунальных ресурсов

Орган ГЖН может привлечь управляющую организацию к ответственности за подтверждённую задолженность перед РСО как за грубое нарушение лицензионных требований. Иногда поставщики ресурсов обращаются в ведомство с надеждой, что оно принудит УО погасить долг. На примере судебного спора, дошедшего до ВС РФ, рассказываем, может ли надзорный орган это сделать.

УО должна выполнять предъявляемые к ней лицензионные требования

Орган ГЖН проводит проверки управляющих организаций на предмет соблюдения ими в работе обязательных лицензионных требований. Их перечень представлен в ст. ст. 161, 162, 193 ЖК РФ, в том числе:

- УО отвечает за оказание всех услуг и выполнение работ для надлежащего содержания общего имущества многоквартирного дома (ч. 2.3 ст. 161 ЖК РФ).

- УО несёт ответственность за предоставление коммунальных услуг соответствующего качества или за обеспечение готовности инженерных систем к их поставке (ч.

2.3 ст. 161 ЖК РФ).

2.3 ст. 161 ЖК РФ). - В течение согласованного срока за плату УО должна исполнять обязанности, предусмотренные договором управления (ч. 2 ст. 162 ЖК РФ).

- Компания обязана соблюдать иные требования, установленные Правительством РФ (ч. 7 ст. 193 ЖК РФ).

2.3 ст. 161 ЖК РФ).

2.3 ст. 161 ЖК РФ).За нарушение лицензионных требований для УО может наступить административная ответственность по ст.ст. 7.23.3, 14.1.3 и 19.5 КоАП РФ. 29 марта 2019 года начал действовать Федеральный закон от 18.03.2019 № 26-ФЗ, установивший административную ответственность за управление МКД с грубым нарушением лицензионных требований.

Перечень грубых нарушений лицензионных требований определён постановлением Правительства РФ от 13.09.2018 № 1090. Одно из них – наличие у лицензиата признанной им или подтверждённой судом задолженности перед РСО в размере равном или превышающем две среднемесячные величины обязательств.

Орган ГЖН может привлечь компанию к административной ответственности за такое нарушение. Вправе ли он обязать УО оплатить существующий долг, выдав предписание после проверки, рассказываем на примере дела № А43-7419/2019, в апреле 2020 года дошедшего до ВС РФ.

Вправе ли он обязать УО оплатить существующий долг, выдав предписание после проверки, рассказываем на примере дела № А43-7419/2019, в апреле 2020 года дошедшего до ВС РФ.

10+ оснований для УО, чтобы оспорить протокол о правонарушении

Орган ГЖН может провести внеплановую проверку по соблюдению УО лицензионных требований

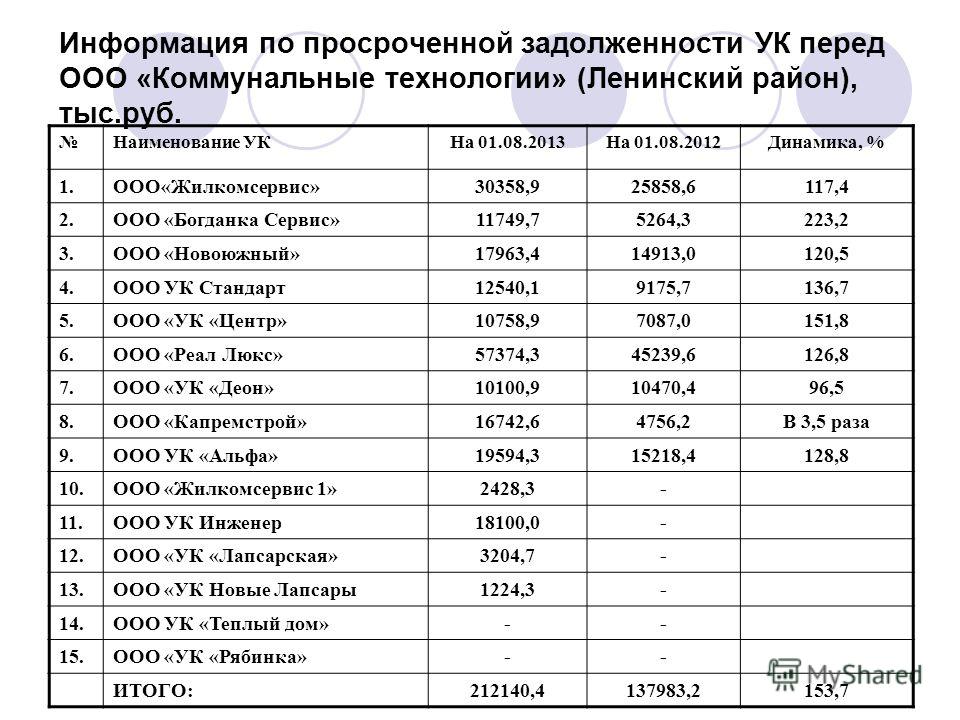

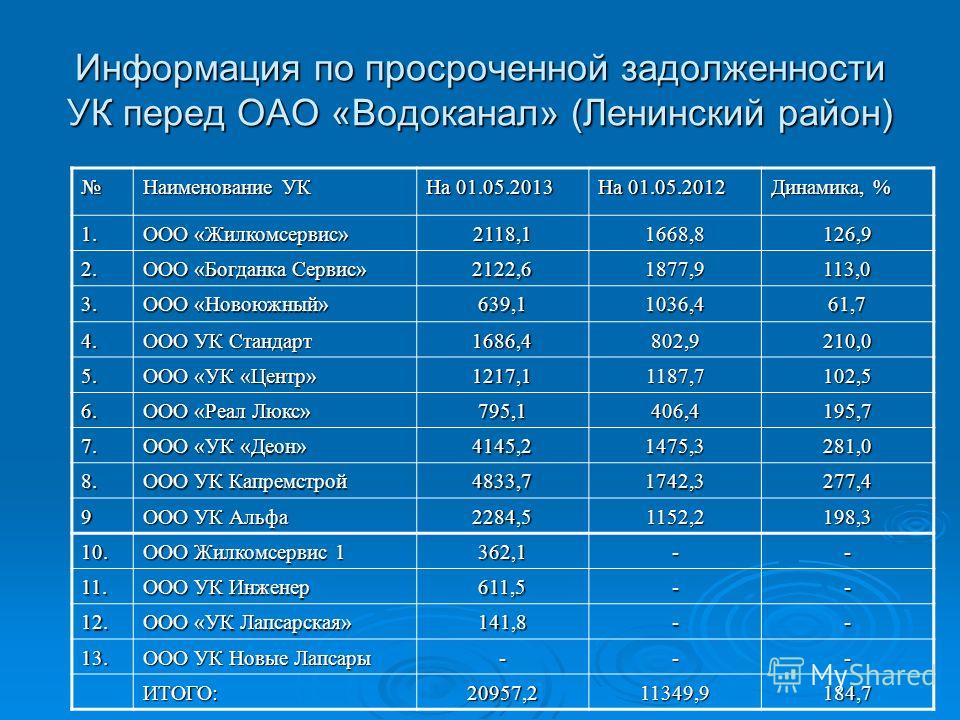

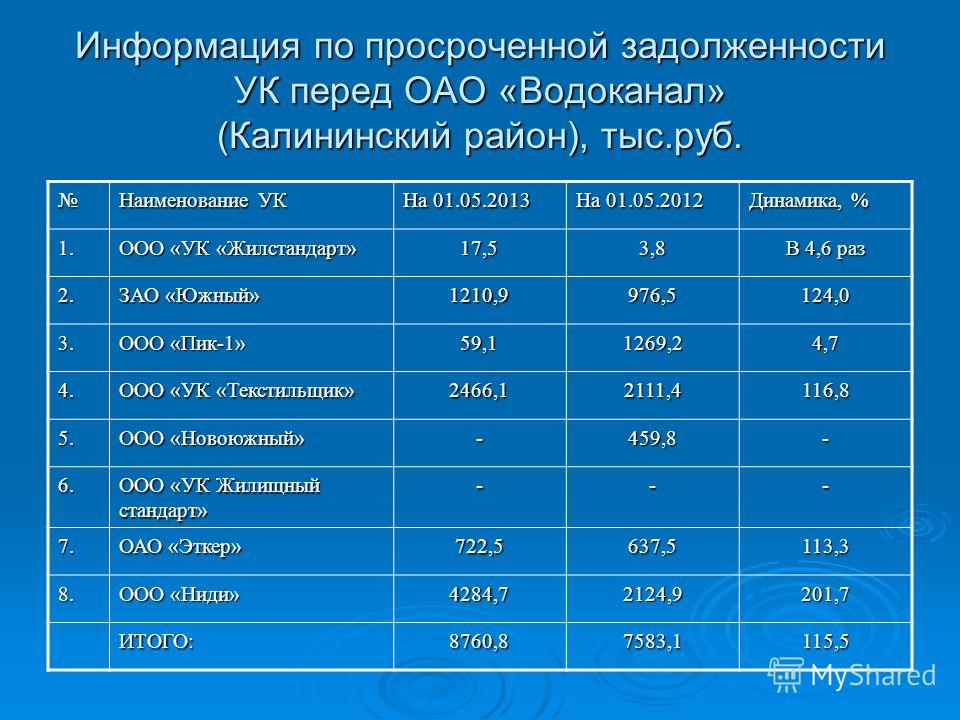

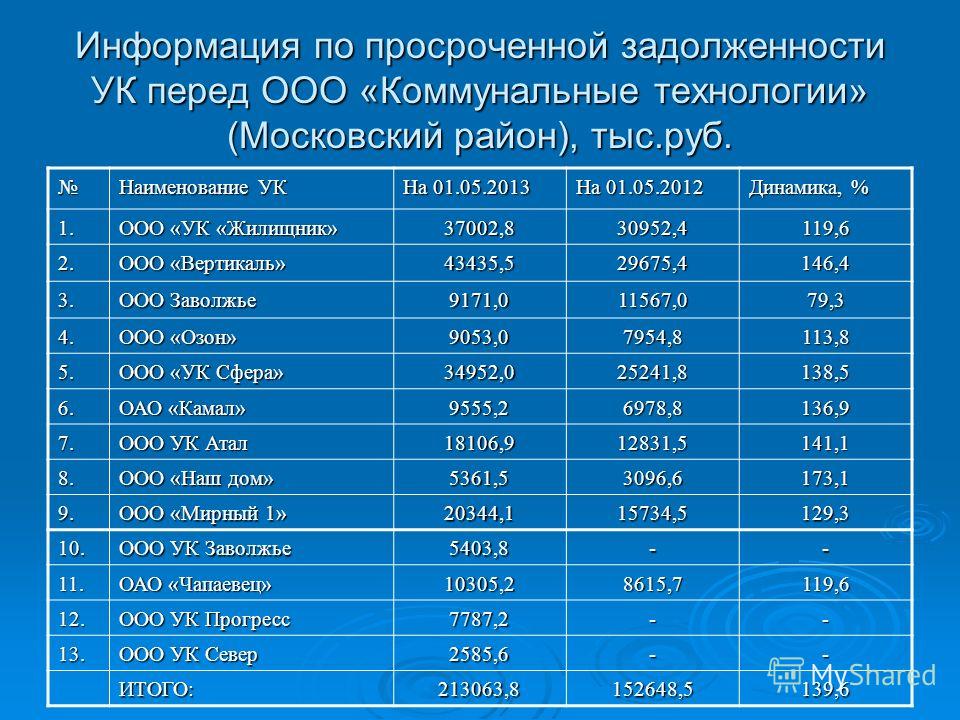

Теплоснабжающая компания обратилась в ГЖИ Нижегородской области с жалобой на долги управляющей организации. Надзорный орган провёл внеплановую проверку работы компании и потребовал от неё своевременно и в полном объёме рассчитаться с поставщиком теплоэнергии.

УО не согласилась с правомерностью требований ведомства и обратилась в суд, попросив признать недействительным предписание органа ГЖН, в котором ведомство требовало от неё прекратить нарушать лицензионные требования. Компания считала, что ведомство не имело полномочий выдавать подобное предписание.

Суд первой инстанции исследовал два вопроса. Первый – могла ли ГЖИ проводить проверку управляющей организации по жалобе поставщика теплоэнергии. Согласно пп. «а» п. 11 ПП РФ РФ № 493, ст. 10 № 294-ФЗ, предметом проверок является соблюдение юридическими лицами обязательных требований к предоставлению коммунальных услуг потребителям в многоквартирных домах.

Первый – могла ли ГЖИ проводить проверку управляющей организации по жалобе поставщика теплоэнергии. Согласно пп. «а» п. 11 ПП РФ РФ № 493, ст. 10 № 294-ФЗ, предметом проверок является соблюдение юридическими лицами обязательных требований к предоставлению коммунальных услуг потребителям в многоквартирных домах.

Основанием для проведения внеплановой проверки является в том числе поступление в органы ГЖН заявлений от юридических лиц о фактах нарушения их прав. Ведомство по итогам проверки имеет право выдавать предписания о прекращении нарушений обязательных требований. Суд признал, что у органа ГЖН было основание для проведения проверки, в результате которой выдано оспариваемое предписание.

Как оспорить штраф органа ГЖН, наложенный без проведения проверки

Орган ГЖН вправе проверять УО только на предмет выполнения ею лицензионных требований

Вторым вопросом, который рассмотрел суд, стал вопрос о законности требований органа ГЖН, изложенных в предписании по итогам проверки. В соответствии сп. 3 ПП РФ № 1110, одним из лицензионных требований к УО является исполнение ею обязанностей по договору управления многоквартирным домом (пп. «а» ч. 2.3 ст. 161 ЖК РФ).

В соответствии сп. 3 ПП РФ № 1110, одним из лицензионных требований к УО является исполнение ею обязанностей по договору управления многоквартирным домом (пп. «а» ч. 2.3 ст. 161 ЖК РФ).

В силу абз. 4 пп. «ж» п. 4 ПП РФ № 416, при управлении домом УО осуществляет расчёты с РСО по договорам ресурсоснабжения. Следовательно, лицензионному контролю подлежит соблюдение УО порядка осуществления расчётов с поставщиками.

Выданным предписанием орган ГЖН возложил на управляющую организацию обязанность по оплате задолженности, образовавшуюся перед поставщиком теплоэнергии, а не потребовал устранить лицензионные нарушения. Своим документом ведомство не учло специальных требований о необходимости проведения предварительной претензионной работы с должником и ограничило УО в выборе предусмотренного законом способа защиты своих прав.

Исполнение договора ресурсоснабжения со стороны УО не является лицензионным требованием в силу закона: этот вопрос подлежит оценке с точки зрения норм гражданского законодательства. Оспариваемое предписание в данной ситуации подменяет собой как внесудебный, так и судебный порядок способа исполнения сделки.

Оспариваемое предписание в данной ситуации подменяет собой как внесудебный, так и судебный порядок способа исполнения сделки.

Суд сделал вывод, что орган ГЖН вмешался в гражданско-правовую деятельность хозяйствующих субъектов УО и РСО, а, следовательно, не имел права требовать от истца исполнения обязательств по договору. Иск компании был удовлетворён, а предписание ГЖИ признано не соответствующим действующему законодательству.

Требования о соблюдении законодательства при расчётах УО с РСО не могут быть отнесены к лицензионным

Спор между органом ГЖН и управляющей организацией переместился в апелляционный суд. Надзорное ведомство в жалобе указало, что само по себе возложение на УО обязанности по оплате задолженности, образовавшейся перед ресурсоснабжающей организацией, не может противоречить закону и нарушать её права и законные интересы. Но судья полностью согласился с выводами предыдущей инстанции.

Ведомство обратилось в кассационный суд, настаивая на неверном трактовании инстанциями норм права. Но жалобу снова отклонили. Судья указал, что погашение задолженности по оплате поставленного по договору энергоресурса не является лицензионным требованием УО. Лицензионное требование в данном случае заключаются в оформлении договора энергоснабжения, организации и осуществлении расчётов за услуги, включая ведение претензионной и исковой работы в отношении должников.

Но жалобу снова отклонили. Судья указал, что погашение задолженности по оплате поставленного по договору энергоресурса не является лицензионным требованием УО. Лицензионное требование в данном случае заключаются в оформлении договора энергоснабжения, организации и осуществлении расчётов за услуги, включая ведение претензионной и исковой работы в отношении должников.

Лицензированию подлежит именно организационная деятельность управляющей компании, которая несёт ответственность за комфортные и безопасные условия проживания в доме. Требования о соблюдении законодательства при расчётах по договору ресурсоснабжения не могут быть отнесены к лицензионным. Наличие задолженности перед ресурсоснабжающими организациями не свидетельствует о нарушении требований, предъявляемых к порядку осуществления расчётов. ВС РФ, куда надзорный орган подал жалобу, отказался её рассматривать, согласившись с выводами коллег.

Должны ли УО исполнять общие поручения и рекомендации жилнадзора

Орган ГЖН не может требовать от УО погасить долги перед ресурсоснабжающей организацией

Как показало судебное дело № А43-7419/2019, орган Госжилнадзора не может принудить управляющую организацию погасить долг перед поставщиком коммунальных ресурсов: РСО в такой ситуации должна обращаться в суд и взыскивать задолженность. При этом до конца 2020 года поставщик ресурсов не вправе начислять УО пени и штрафы за просрочку платежей согласно ПП РФ № 424.

При этом до конца 2020 года поставщик ресурсов не вправе начислять УО пени и штрафы за просрочку платежей согласно ПП РФ № 424.

Привлечь УО к административной ответственности за грубое нарушение лицензионных требований в виде долга в размере двух среднемесячных величин обязательств по договору орган ГЖН также может только в том случае, если такая задолженность будет признана судом или самой управляющей организацией. Об этом рассказывала глава Экспертного совета Ассоциации профессиональных управляющих недвижимостью «Р1» Елена Шерешовец в одном из видеороликов онлайн-журнала «ЖКХ: мечты сбываются». Подписывайтесь и будьте в курсе!

Как управляющей организации построить и вести эффективную работу по сбору задолженности

Работа по взысканию задолженности за ЖКУ входит в перечень лицензионных требований к деятельности организаций, управляющих МКД. Мы посвятили этой теме онлайн-семинар: наш эксперт Андрей Красношлык рассказал, как в УО выстроить работу для собираемости долгов на 100%, в том числе как взыскать их через суд и как взаимодействовать с ФССП.

8 способов воздействия управляющей организации на должников за ЖКУ

Используйте рекомендации и методики от экспертов

Ведение претензионно-исковой работы в отношении неплательщиков за жилищно-коммунальные услуги относится к стандартам управления многоквартирными домами (пп. «ж» п. 4 ПП РФ № 416). На онлайн-семинаре «Собираемость на 100%» эксперт, руководитель юридической компании «МКД-Эксперт» Андрей Красношлык рассказал о нюансах этой работы и поделился эффективными инструментами из своей практики по взысканию задолженности:

Смотреть видео на нашем канале

Разработайте регламент по профилактике долгов и по работе с задолженностью

Андрей Красношлык, начиная беседу о собираемости платежей за ЖКУ, сделал акцент на необходимости, прежде всего, построить системную работу по управлению задолженностью:

- разработать регламент по профилактике долгов и претензионно-исковой работе на основе классификаций неплательщиков, задолженности, информации о должнике;

- ставить перед сотрудниками, ответственными за взыскание, конкретные цели и задачи;

- активно использовать методы досудебного сбора долгов;

- не реже двух раз в месяц проводить анализ задолженности за ЖКУ.

Эксперт привёл подробные примеры классификаций самих должников по разным критериям и задолженности. Задолженность разделяется на текущую и просроченную. Текущая задолженность существует с момента возникновения обязанности оплаты в пределах срока её погашения.

Просроченная задолженность возникает, когда период, отведённый для её оплаты, истёк. Её также следует делить на виды в зависимости от срока, прошедшего с момента возникновения долга:

- 2–3 месяца, когда из-за отсутствия экономической эффективности долг не взыскивается через суд;

- 3 месяца – 1 год, и такую задолженность при отсутствии результата от досудебных мер следует передавать на рассмотрение суда;

- 1–3 года с момента возникновения долга, когда его уже считают невозвратным, он был рассмотрен в судебном порядке, а возврат задолженности либо не ожидается вообще, либо произойдёт не скоро.

Подробнее о всех видах классификаций неплательщиков и их долгов вы можете узнать из материалов, прикреплённых ниже статьи.

Встречайтесь с неплательщиками лично и уведомляйте их о формировании задолженности

Андрей Красношлык подробно остановился на методах профилактики задолженности за ЖКУ и досудебного сбора долгов. Практика показывает, что часто потребитель, который не оплачивает жилищно-коммунальные услуги, не считает себя должником, пока ему об этом не сообщат.

Поэтому управляющим организациям следует информировать жителя МКД о том, что он должник и в отношении его будут приниматься меры по взысканию задолженности. Сделать это необходимо по истечении двух месяцев с момента образования долга, вручив уведомление в руки неплательщика.

На стадии досудебного взыскания эксперт советует активно использовать такой инструмент как соглашение о реструктуризации долга. Такое соглашение позволяет изменить условия оплаты долга, чаще всего это договор о предоставлении потребителю рассрочки по погашению задолженности. Такое соглашение должно удовлетворять как взыскателя, так и должника.

При этом на каждой стадии взыскания для эффективности работы и сбора сведений Андрей Красношлык рекомендует использовать личные встречи с неплательщиками. Тогда сотрудник УО сможет выяснить причины задолженности, собрать информацию о должнике и даже найти общее решение по урегулированию ситуации.

В ходе семинара эксперт поделился интересными практиками по досудебной работе с задолженностью, о которых вы можете узнать, посмотрев видео онлайн-семинара.

С кого управляющим компаниям взыскивать долги за коммуналку

Выбирайте вид судебного производства и помните о сроке исковой давности

Если ни профилактика, ни досудебные методы работы не позволили управляющей организации получить с потребителя долг, то следует переходить к взысканию через суд. Сделать это можно с помощью:

- Приказного производства с физических лиц.

- Искового производства, если должник – физическое лицо.

- Искового производства в арбитражном суде, если должник – ИП или юрлицо.

На семинаре мы подробно рассмотрели особенности каждого из этих видов судебных производств, их плюсы и минусы. Андрей Красношлык напомнил управляющим организациям о сроках исковой давности и особенностях его применения во время судебных процессов по взысканию задолженности.

Общий срок исковой давности составляет 3 года и начинает течь со дня,

когда лицо узнало или должно было узнать о нарушении своего права и о том,

кто является надлежащим ответчиком по иску о защите этого права (ст. ст. 196, 200 ГК РФ). При этом такой срок по просроченным повремённым платежам исчисляется отдельно по каждому просроченному платежу (ч. 1 ст. 200 ГК РФ, п. 24 Постановления Пленума Верховного суда РФ от 29.09.2015 № 43).

Срок исковой давности применяется судом только при наличии соответствующего заявления от стороны спора, и он прерывается в случае, если должник совершил действия, свидетельствующие о признании долга. Тогда срок в три года начинает течь заново (ст. 203 ГК РФ).

Тогда срок в три года начинает течь заново (ст. 203 ГК РФ).

Также Андрей Красношлык поделился интересным опытом из своей юридической практики: как просудить всех должников в многоквартирном доме одним иском. Подробнее – в видео под статьёй.

Как решить проблему задолженности за жилищно-коммунальные услуги

Исполняйте решения суда самостоятельно или активно работайте с судебными приставами

На онлайн-семинаре мы также много говорили о последнем этапе взыскания долгов за ЖКУ – после получения исполнительного документа, когда необходимо переходить к исполнению решения суда. Сделать это можно тремя способами в зависимости от позиции неплательщика:

- В добровольном порядке, когда должник исполняет решение суда немедленно после его вступления в законную силу.

- Самостоятельно, когда УО направляет исполнительный документ по месту работы должника или в банк, где у него открыт счёт. Такой порядок позволит избежать проволочки с исполнением решения суда, возникающей в службе

судебных приставов. - Службой судебных приставов, если УО направит заявление и исполнительный документ в ФССП для принудительного исполнения.

Мы разобрали каждый из этих способов получить долг по решению суда, а также обсудили:

- какие плюсы есть у добровольного исполнения решения суда должником;

- как получить информацию о банковских счетах должника для самостоятельного взыскания;

- на какое имущество нельзя наложить взыскание по исполнительным документам;

- из каких этапов состоит процесс принудительного взыскания задолженности судебными приставами;

- какие существуют меры принудительного исполнения;

- как работать с судебными приставами, чтобы получить результат.

Видеозапись семинара, а также полезные материалы и судебные решения по теме вы можете найти под этой статьёй.

👉 Напишите нам или оставьте заявку, если вы хотите остановить рост дебиторской задолженности в вашей управляющей организации, ТСЖ или ЖСК и вернуть долги за ЖКУ. Никто не должен жить за чужой счёт!

Никто не должен жить за чужой счёт!

Извините, произошла ошибка.

Попробуйте позже.

Сможет ли ресурсоснабжающая организация взыскать с меня задолженость

ЗДравсвуйте, заключить договор вы действительно можете напрямую, закон сейчас этого не запрещает, однако суд КЭК выиграть не сможет, так как у вас есть все доказательства надлежащего исполнения своей обязанности по оплате коммунальных платежей вашему исполнителю — УК. В данном случае именно УК является стороной договора с РСО и именно с нее и будут взыскивать долги.В данном случае закон специалньо для этого предусмотрел для РСО возможность для РСО отказаться от взаимодействия с УК, которая не может судиться с потребителями коммунальных услуг и заключать договор с потребителями напрямую. Как указывает самая статья, это обеспечивает соблюдение прав добросовестных плательщиков.На вас в суд не подадут.

Постановление Правительства РФ от 14.02.2012 N 124 (ред. от 27.02.2017) «О правилах, обязательных при заключении договоров снабжения коммунальными ресурсами» (вместе с «Правилами, обязательными при заключении управляющей организацией или… Утверждены

постановлением Правительства

Российской Федерации

от 14 февраля 2012 г.

ПРАВИЛА,

ОБЯЗАТЕЛЬНЫЕ ПРИ ЗАКЛЮЧЕНИИ УПРАВЛЯЮЩЕЙ ОРГАНИЗАЦИЕЙ

ИЛИ ТОВАРИЩЕСТВОМ СОБСТВЕННИКОВ ЖИЛЬЯ ЛИБО ЖИЛИЩНЫМ

КООПЕРАТИВОМ ИЛИ ИНЫМ СПЕЦИАЛИЗИРОВАННЫМ ПОТРЕБИТЕЛЬСКИМ

КООПЕРАТИВОМ ДОГОВОРОВ С РЕСУРСОСНАБЖАЮЩИМИ ОРГАНИЗАЦИЯМИ

30. В договоре ресурсоснабжения предусматривается право:

(в ред. Постановления Правительства РФ от 29.06.2016 N 603)

(см. текст в предыдущей редакции)

а) для ресурсоснабжающей организации — на односторонний отказ от договора ресурсоснабжения с исполнителем в части снабжения коммунальными ресурсами в целях предоставления коммунальной услуги в жилых и нежилых помещениях многоквартирного дома — при наличии у исполнителя признанной им по акту сверки расчетов или подтвержденной решением суда задолженности перед ресурсоснабжающей организацией за поставленный коммунальный ресурс в размере, превышающем стоимость соответствующего коммунального ресурса за 3 расчетных периода (расчетных месяца). Данное условие должно обеспечивать соблюдение прав и законных интересов потребителей, добросовестно исполняющих свои обязательства по оплате соответствующего вида коммунальной услуги, в том числе путем предоставления им этого вида коммунальной услуги ресурсоснабжающей организацией вплоть до заключения договора ресурсоснабжения с иным исполнителем или напрямую с потребителями, а также путем уведомления потребителей о наличии у исполнителя такой задолженности и возможности выбора собственниками помещений в многоквартирном доме иного способа управления многоквартирным домом, иной управляющей организации и заключения договора ресурсоснабжения напрямую с ресурсоснабжающей организацией в случае выбора непосредственного способа управления собственниками помещений в многоквартирном доме;

(в ред.

(см. текст в предыдущей редакции)

N 124

N 124 Постановлений Правительства РФ от 29.06.2016 N 603, от 26.12.2016 N 1498)

Постановлений Правительства РФ от 29.06.2016 N 603, от 26.12.2016 N 1498)Эту позицию также подтвердило письмо Минстроя РФ от 30.12.2016 № 45097-АЧ/04 «О применении отдельных положений законодательства Российской Федерации по вопросам заключения договоров о предоставлении коммунальных услуг».

То есть, если вы добросовестно оплачивали все коммунальные ресурсы, но ваша УК/ТСЖ задолжала РСО, то РСО не вправе ограничить вам подачу коммунальных ресурсов (нельзя отключить весь дом за долги управляющей организации перед РСО).

Переход долгов при смене управляющей компании

Добрый день, Владимир!

1) Переход долга не обязателен. Нужно уточнить, есть ли у новой УК договор цессии — уступки требований (статья 382 ГК РФ), получить на руки его, заверенную новой УК, копию. (Отправляется письменный или электронный запрос по адресу, указанному на ее официальном сайте или порталах Госуслуг и Реформы ЖКХ).

Затем Вам обязаны ответить: на электронный запрос в течение 10 дней, на письменный в течение 20 дней.

Если переуступки не было, то долги остаются перед старой УК. С новой УК будут заключаться новые договора, соответственно обязанность по уплате долгов у вас будет по новому договору с новой УК. Гасить долги нужно будет каждому индивидуально, ведь у них тоже как я понимаю у каждого есть договор со старой УК, по которой есть права и обязанности у каждой из сторон.

ст. 162 ЖК РФ

2. По договору управления многоквартирным домом одна сторона (управляющая организация) по заданию другой стороны (собственников помещений в многоквартирном доме, органов управления товарищества собственников жилья, органов управления жилищного кооператива или органов управления иного специализированного потребительского кооператива, лица, указанного в пункте 6 части 2 статьи 153 настоящего Кодекса, либо в случае, предусмотренном частью 14 статьи 161 настоящего Кодекса, застройщика) в течение согласованного срока за плату обязуется выполнять работы и (или) оказывать услуги по управлению многоквартирным домом, оказывать услуги и выполнять работы по надлежащему содержанию и ремонту общего имущества в таком доме, предоставлять коммунальные услуги собственникам помещений в таком доме и пользующимся помещениями в этом доме лицам или в случаях, предусмотренных статьей 157.

2 настоящего Кодекса, обеспечить готовность инженерных систем, осуществлять иную направленную на достижение целей управления многоквартирным домом деятельность.

2 настоящего Кодекса, обеспечить готовность инженерных систем, осуществлять иную направленную на достижение целей управления многоквартирным домом деятельность.2) Да, вы можете сменить УК, нужно провести собрание собственников.

Чтобы вы могли сменить УК и делать дополнительные постройки вашего дома (шлагбаумы, камеры), лучше прописать эту возможность в Уставе ТСЖ.

ЖК РФ Статья 145. Общее собрание членов товарищества собственников жилья

3. Уставом товарищества собственников жилья к компетенции общего собрания членов товарищества помимо указанных в части 2 настоящей статьи также может быть отнесено решение иных вопросов

В повестку такого собрания необходимо включить вопросы о:

а) проведении собрания в форме очно-заочного голосования,

б) расторжении договора управления заключенного со старой управляющей организацией,

в) выборе способа управления и утверждения новой управляющей организации,

г) утверждении условий договора управления между собственниками и новой управляющей организацией, а также утверждении размера платы за содержание и текущий ремонт общедомового имущества.

По поводу установки шлагбаумов, камер и т.д.

Статья 137. Права товарищества собственников жилья

1. Товарищество собственников жилья вправе:

4) выполнять работы для собственников помещений в многоквартирном доме и предоставлять им услуги;

Услуги к дому вы также можете подключать также по общему решению собственников, главное соблюдать формальности, например для установки шлагбаума установка должна быть согласована с территориальным органом МЧС. Так как должен быть обеспечен подъезд пожарных машин и соблюдение требований, установленных в ПОСТАНОВЛЕНИИ ПРАВИТЕЛЬСТВА РОССИЙСКОЙ ФЕДЕРАЦИИ от 25 апреля 2012 года N 390 «О противопожарном режиме».

Что такое управление рисками? определение, процесс, способы и стратегии, ограничения

Определение : Управление рисками — это процесс оптимизации неопределенностей и использования возможностей для роста и процветания организации.

Что такое риск?

Возможность неопределенной доходности инвестиций, приводящей к вероятности убытков или низкой прибыльности, называется риском.

Возможный доход напрямую связан с соответствующим риском.т.е.

Высокий риск = возможность более высокой доходности

Низкий риск = возможность более низкой доходности

Процесс управления рисками

- Определить : Менеджер должен понимать и обнаруживать факторы риска, связанные с проектом. Для такой идентификации используются различные методы. Ведется реестр рисков проекта, в котором фиксируются ключевые моменты.

- Анализ : факторы риска, связанные с проектом, изучаются, а возможности и последствия проекта регистрируются в реестре рисков проекта.

- Оценить : В ходе анализа оцениваются факторы риска. Степень риска (допустимая она или нет) определяется на этой основе и записывается в реестр рисков проекта.

- План : оцениваются риски наивысшего ранга, и планируются надлежащие меры для преобразования высокого риска в приемлемый риск с помощью стратегий снижения рисков. Этот план занесен в реестр рисков проекта.

- Монитор : влияние запланированных стратегий на проект анализируется и проверяется, а лазейки регистрируются в реестре рисков проекта.

Этот план занесен в реестр рисков проекта.

Этот план занесен в реестр рисков проекта.Управление рисками — это непрерывный цикл.

Способы управления рисками / стратегии снижения рисков

- Стратегия ценообразования : Новый продукт или услуга запускается по более низкой цене для захвата потенциального рынка, что снижает риск отказа продукта.

- Постоянные и переменные затраты : Принимаются решения по реструктуризации постоянных и переменных затрат, чтобы минимизировать риск, связанный с огромными инвестициями, а также можно снизить эксплуатационные расходы.

- Дополнительная информация : Сбор максимальной информации о проекте, касающейся затрат и его потенциальной отдачи, помогает снизить вероятность неудачи.

- Финансовый рычаг : Если риск, связанный с проектом, огромен, следует избегать финансового рычага, долгов или кредитов.

- Страхование : Страхование необходимо для снижения риска физического или технического ущерба, кражи и т. Д.

- Долгосрочные контракты : Компания должна заключать долгосрочные контракты с поставщиками, клиентами, сотрудниками и финансовыми учреждениями для обеспечения регулярных поставок сырья, получения доходов, постоянного производства и фиксированных процентных ставок.

- Последующие инвестиции : В случае непредсказуемой реакции рынка лучшим вариантом будут низкие первоначальные инвестиции, расширение бизнеса можно запланировать после обеспечения положительной реакции рынка.

- Стратегический альянс : Сотрудничество через партнерство или совместное предприятие может быть вариантом для снижения риска, если стоимость соответствующего проекта превышает инвестиционные возможности отдельной компании.

- Деривативы : Фьючерсные или опционные контракты устраняют риск изменения цен в будущем на нестабильном рынке.

- План резервного копирования : Должен быть подготовлен альтернативный план на случай неблагоприятной ситуации и исхода.

Ограничения управления рисками

- Управление рисками требует сложных расчетов и экспертизы.

- Это требует большого исследования.

- Если план пойдет не так, понесенные убытки будут неуправляемыми.

- Он основан на простых интерпретациях и прогнозах.

- Обычно это зависит от внешних источников данных, которые могут быть ненадежными.

- Сложно реализовать с точки зрения практичности.

Заключение

Риск — это не отрицательный термин. Напротив, это можно рассматривать как возможность для компании. Корпоративный риск неизбежен; его можно опосредовать и управлять им, чтобы получить высокую прибыль.

: Финансовое планирование бизнеса и способы повышения его эффективности

ПЛАН

Введение

РАЗДЕЛ I. Финансовая стратегия предприятия

Финансовая стратегия предприятия

1.1 Особенности финансового планирования в июне

1.2 Краткое изложение и цели финансового плана на август

1.3 Оперативное финансовое планирование

ГЛАВА II. Сводка финансового планирования и порядка монтажа

2.1 Финансового планирования бизнеса в Украине

2.2 Стратегия финансового управления

2.3 Роль финансового менеджмента предприятий

ГЛАВА III. Средства улучшения финансового планирования

3.1 Совершенствование финансового планирования в современной деловой среде

3.2 Способы улучшения внутреннего финансового контроля Предприятие

Выводы

ВВЕДЕНИЕ

Учитывая экономический переход Украины к рыночной экономике, значительное расширение прав предприятий в финансово-хозяйственной деятельности значительно увеличивает роль своевременного и качественного анализа финансового состояния предприятий, оценки их ликвидности, платежеспособности и финансовой устойчивости и поиска путей к улучшить и укрепить финансовую стабильность.

Актуальность темы. Финансовое состояние предприятия зависит от результатов его производственной, коммерческой и финансовой деятельности. В первую очередь финансовое состояние предприятий положительно сказывается на бесперебойном производстве и реализации высококачественной продукции. В целом, чем выше стоимость производства и реализации товаров и услуг и ниже их стоимость, тем выше прибыльность компании, что положительно скажется на ее финансовом состоянии. Неритмичность производственных процессов, ухудшение качества продукции, сложности с ее реализацией приводят к уменьшению денежных средств предприятия, в результате чего ухудшается его платежеспособность.Есть обратная связь, так как недостаток средств может привести к перебоям в предоставлении материальных ресурсов, а значит, и производственного процесса. Финансовая деятельность должна быть направлена на обеспечение регулярной выручки и эффективное использование финансовых ресурсов, соблюдение и урегулирование кредитной дисциплины, а также достижение рационального соотношения собственных и заемных средств, финансовой устойчивости для эффективного функционирования предприятия.

Финансовое состояние предприятия — существенная характеристика бизнеса в определенный период, EID дает ему реальные и потенциальные возможности для обеспечения достаточного уровня финансирования, совершения финансово-хозяйственной деятельности и возможность эффективно осуществлять ее в будущем.Для определения финансового состояния используется ряд аналитических показателей: ликвидность, платежеспособность, экономическое состояние, рентабельность и др.

Таким образом, финансовое планирование — это прогноз будущего, построение модели активного, желаемого и планируемого будущего финансового положения предприятия с одновременным строительством дорог, установкой инструментов и сроками для достижения этого состояния и конечными границами планируемых действий. Финансовые планы почти всегда ориентированы на четко определенные цели, включают промежуточные результаты и отражают виды и объемы финансовых ресурсов, потраченных на достижение запланированных целей.

Таким образом, финансовое состояние — одна из важнейших характеристик каждого предприятия.

Целью курсовой работы является исследование финансового состояния предприятия, планирование, поиск резервов повышения прибыльности и усиление коммерческого расчета как основы для стабильной работы компании и выполнения своих обязательств перед бюджетом, банком и другими учреждениями.

Основными задачами финансового планирования являются:

— Исследование рентабельности и финансовой устойчивости предприятия

— Изучение эффективности использования имущества (капитала) предприятия, предоставления собственных оборотных средств;

— Статус субъекта на финансовом рынке и количественная оценка его конкурентоспособности;

— Определение эффективности использования финансовых ресурсов.

Финансовое состояние подлежит систематической и комплексной оценке с использованием различных методов и приемов анализа. Это позволит критически оценить финансовые показатели предприятий как в статике за определенный период, так и в конечном итоге — за ряд периодов, поможет выявить «болевые точки» в финансовой деятельности и способы эффективного использования финансовых ресурсов, их рационального распределения. Неэффективное использование финансовых ресурсов приводит к низкой платежеспособности и, как следствие, к возможным перебоям в поставках, производстве и реализации продукции внепланового снижения прибыли. Рентабельность под угрозой экономических санкций.

Неэффективное использование финансовых ресурсов приводит к низкой платежеспособности и, как следствие, к возможным перебоям в поставках, производстве и реализации продукции внепланового снижения прибыли. Рентабельность под угрозой экономических санкций.

Объект исследования — финансовое планирование предприятий

Предметом исследования курсовой работы является финансовое планирование бизнеса и пути повышения его эффективности.

Завершая рассмотрение характера финансового состояния планирующих предприятий отметить, что необходимость и важность планирования обусловлена необходимостью систематического анализа и совершенствования рыночных отношений при переходе к хозрасчету, самофинансированию, необходимостью улучшения использование финансовых ресурсов и поиск резервов финансовой устойчивости компании.

РАЗДЕЛ I.

Финансовая стратегия предприятия

1.1 Особенности финансового планирования в июне

В современных условиях рыночных отношений в экономике Украины планирование всей хозяйственной деятельности предприятий является важной предпосылкой свободного предпринимательства, эффективного рыночного распределения и потребления.

В рыночной экономике, в которой каждый производитель и предприниматель сосредоточены на удовлетворении своих потребностей в товарах и получении наибольшей прибыли, новая функция должна предусматривать планирование деятельности внутри компании во всех юридических формах.В экономическом плане суть планирования заключается в разработке планов хозяйственной деятельности, выраженных определенным перечнем экономических показателей. На рынке каждое предприятие (организация) самостоятельно устанавливает перечень таких показателей, исходя из своих целей и потребностей предприятия (организации). Экономическое планирование — это часть управления.

Планирование — один из самых сложных и сложных видов мозговой деятельности, свойственных человеку. Сложность в том, что администрация — это практическая деятельность, а как и что делать, еще предстоит определить, когда действовать.[18, сек. 7]

Основой финансового планирования является финансовая стратегия предприятия. Финансовая стратегия — часть общей стратегии экономического развития, которая включает в себя систему долгосрочных финансовых целей предприятия и способы их достижения. Разработать финансовую стратегию предприятия, связанную с решением следующих основных задач:

Разработать финансовую стратегию предприятия, связанную с решением следующих основных задач:

обоснование основных источников финансовой поддержки компании;

выбор лучших способов инвестирования компании;

минимизировать финансовые риски предприятия;

обеспечение финансовой устойчивости и прибыльности;

определение способов выхода из предприятия при финансовом кризисе и управленческих практик в критической ситуации предприятия.

Финансовая стратегия является основой для разработки финансовой политики. Финансовая политика компании — это форма финансовой стратегии по некоторым аспектам ее финансовой деятельности связей. Финансовая политика разрабатывается по некоторым направлениям финансовой деятельности: политика структуры активов и капитала, политика управления активами и инвестиционная политика по привлечению финансовых ресурсов (собственных финансовых ресурсов и привлечения из внешних источников). В свою очередь, политика их финансовых средств может включать отдельные единицы:

ценообразование — ценообразование с учетом спроса и предложения (динамика рыночных условий) и стоимости изготовления и реализации продукции;

амортизационная политика — менеджмент-начисление амортизации для инвестиций в развитие своего предприятия;

дивидендная политика — оптимизация между долей дохода, которая идет на дивиденды, и той частью прибыли, которая капитализирована;

Инвестиционная политика

— выбор и реализация наиболее выгодных проектов, расширение и реконструкция для дальнейшего экономического развития предприятия. [13, сек. 328 — 329]

[13, сек. 328 — 329]

Использование финансов позволяет предприятиям сферы материального производственного процесса обеспечивать непрерывность игры, решение производственных, экономических и социальных задач, формирование централизованных и децентрализованных фондов общественных фондов как у государства, так и у хозяйствующих субъектов.

Наличие финансовых связей на предприятиях в процессе их создания, осуществления ими производственно-финансовой деятельности, работы по распределению доходов и сбережений, создания соответствующих фондов.

Таким образом, финансы представляют собой систему денежных отношений, возникающих в процессе получения ирозподииу доходов и копычен, формирования и использования соответствующих фондов денежных средств. [22, сек. 7]

Цель — обеспечить финансовое планирование хозяйственной деятельности необходимыми источниками финансирования.

Финансовое планирование (кроме уже упомянутой методики расчета Kiv) требует широкого использования экономико-математического моделирования. Этот метод позволяет выявить выраженные количественные отношения между финансовыми показателями и факторами, которые их определяют.[21, сек. 219]

Этот метод позволяет выявить выраженные количественные отношения между финансовыми показателями и факторами, которые их определяют.[21, сек. 219]

Финансовое планирование является одним из наиболее значимых и важных для

Исследования управленческого учета

для C-Suite

Эта вторая

рассрочка в ряд граф по бухгалтерии

исследование обобщает результаты в области

управленческий и хозрасчетный. С 2006 по

Июнь 2007 г. номера пяти ведущих журналов в

исследования в области управления и учета затрат

осмотрел.Эти публикации включали,

в алфавитном порядке Бухгалтерский учет, организации и

Society ; Обзор бухгалтерского учета ;

Современные бухгалтерские исследования ; в

Журнал бухгалтерских исследований ; а также

Наука управления .

Эти

резюме объясняют последствия широкого диапазона

исследований и дать CPA возможность подать заявку

результаты в повседневной деятельности.Читатели

заинтересованные в подробностях должны ознакомиться с полной

текст каждой статьи для изучения гипотезы,

исследовательский процесс, статистический анализ, поддержка

теории и выводы.

ПРИВЛЕЧЕНИЕ ИНОСТРАННЫХ ИНВЕСТОРОВ

Данные показывают добровольное принятие

Международные стандарты бухгалтерского учета (IAS) работают как

магнит для иностранного капитала.Авторы Висентиу М.

Ковриг, Марк Л. Дефонд и Минги Хунг проанализировали

компании, которые добровольно использовали МСФО, а не

стандарты бухгалтерского учета своей страны. Их

Их

исследование рассчитал процент иностранных взаимных

владение фондами в этих компаниях по сравнению с

те, кто не принял МСФО. Компании, использующие

У IAS были предсказуемо большие инвестиции иностранных

паевые инвестиционные фонды.Привлекательность оказалась величайшей

учитывая два обстоятельства: компании, расположенные в

страны, в которых обычно были плохие или неопределенные

стандарты отчетности и инвесторы паевых инвестиционных фондов с

конкретные географические регионы в качестве инвестиций

задача.

Исследование, опубликованное в

Выпуск журнала учета за март 2007 г.

Исследование озаглавлено «Домашнее предубеждение, иностранное

Паевые инвестиционные фонды и добровольное усыновление

Международных стандартов бухгалтерского учета. » В соответствии

» В соответствии

по мнению авторов, эффективность размещения капитала

улучшился за счет перехода на МСФО.

ВЛИЯНИЕ ЗНАМЕНИТОСТИ НА ФОНДОВЫЕ ЦЕНЫ

Исследование, опубликованное в

Journal of Accounting Research предлагает

что инвесторы слишком остро реагируют на высокий уровень

покрытие пересмотра прогнозов доходов

знаменитости СМИ.Статья Сары Э. Боннер,

Артур Хьюгон и Беверли Р. Вальтер исследовали

объем освещения в СМИ доходов

пересмотр прогноза и его влияние на инвесторов

(«Реакция инвесторов на известных аналитиков:

Случай пересмотра прогноза прибыли », июнь 2007 г.).

Авторы предсказали, что широко разрекламированный

биржевые аналитики благодаря своей известности (успех,

репутация и признание) имели бы большую

влияние на рынки, чем те, у которых меньше

знаменитость. Освещение в СМИ определялось

Освещение в СМИ определялось

измерение того, как часто имя аналитика

появился в базе данных Dow Jones Interactive

(теперь известная как Factiva), онлайн-исследование

база данных, которая объединяет информацию из

тысячи публикаций деловых новостей и других

источники.

Исследование подтверждает, что СМИ

сильная роль в определении цены акций, не только

в освещении компаний, но и в

освещение конкретных аналитиков.Авторы также

проверить связь между популярностью

аналитик и цены на акции. Наконец, анализ

рентабельности инвестиций в акции после

Пересмотр прогноза доходов показал «существенный»

влияние на цены по отношению к объему

освещение в СМИ.

РОЛЬ УЧЕТА В ДЕЦЕНТРАЛИЗОВАННОЙ

КОМПАНИИ

Исследователи Раффи

Индеджикян и Михал Матейка пришли к выводу, что в

децентрализованная компания, производительность увеличится

если система управленческого учета фокусируется на

корпоративный контроль, а не информация

потребности местного бизнес-подразделения. Их работа,

Их работа,

«Организационный пробел в децентрализованных фирмах:

Роль контролеров бизнес-единиц »(июль 2006 г.,

The Accounting Review ), изучено 104

крупные децентрализованные бизнес-единицы и

ответственность контролеров обслуживать оба

корпоративный штаб и управление подразделениями.

Предыдущее исследование показало, что

децентрализованные предприятия используют системы бухгалтерского учета

либо для разделения решений, либо для

потребности внутреннего контроля в головном офисе.Это исследование предполагает, что организационных

слабина , определяемая как неспособность достичь

целевые показатели производительности или неэффективное использование

корпоративных ресурсов, было вызвано сосредоточением большего

об информации для принятия решений, запрошенной

бизнес-подразделение и меньше необходимой информации

для корпоративного контроля.

Авторы нашли

что эта проблема негативно повлияла на

рост бизнеса и имел тенденцию сохраняться в долгосрочной перспективе.Результаты показывают, что в децентрализованной компании

производительность улучшится, если руководство

система бухгалтерского учета ориентирована на корпоративный контроль

а не информационные потребности местных

бизнес-единица.

РАСХОДЫ НА СИСТЕМУ УПРАВЛЕНИЯ И КОНТРОЛЯ

ПРЕИМУЩЕСТВА

При опросе 122 финансовых директоров,

автор Салли К.Уайденер обнаружил, что затраты

связаны с системой управления менеджментом (MCS),

отдельно от своей системы финансовой отчетности,

обычно перевешивают выгоды для компании.

В ее исследовании изучались системы управления, их стоимость.

и преимущества, и их отношение к стратегическим

риск («Эмпирический анализ рычагов

Система контроля », Бухгалтерский учет, организации.

and Society , февраль 2007 г.).

исследование дополнительно исследовало установленные

определение MCS как системы контроля

работать вместе, чтобы уменьшить стратегическую неопределенность

и стратегический риск. Уайденер обнаружил, что эти

системы были взаимозависимыми и

дополнительный. Она определила, что стоимость

MCS (определяется как время и внимание руководства)

обычно перевешивает выгоды для компании

через организационное обучение, улучшенное

культура обучения и соответствующая система

управлять корпоративной стратегией.Это исследование предоставляет

руководство со знанием того, что в целом

стоимость системы управления перевешивает многие

преимущества, которые улучшают корпоративную стратегию и

организационное обучение.

СБАЛАНСИРОВАННАЯ SCORECARD GOES

OFF-CENTER

Недавнее исследование предполагает

что сбалансированная система показателей (BSC) может потерпеть неудачу как

показатель эффективности, потому что высшее руководство

не смотреть на качество или эффективность

стратегия, если не указано иное, тогда как

менеджмент среднего звена делает это автоматически.Этот

создает потенциальную предвзятость в оценках и имеет тенденцию

поддерживать неэффективные корпоративные стратегии. В

исследования Бернарда Вонг-он-Винга, Лан Го, Вэй Ли

и Дэн Ян появляется в июльском номере журнала

Бухгалтерский учет, организации и общество .

BSC, созданный в 1992 г.

исследователи Роберт Э. Каплан и Дэвид П.Нортон,

был разработан, чтобы связать производительность с корпоративной

стратегия, а не достижение мер

например, цели по доходам. Предыдущие исследования

указывают, что когда компания использует BSC для

измерять производительность, основное внимание уделяется

достижение целей, а не

эффективность стратегии, используемой

сотрудник, вызывающий проблемы между верхним уровнем

менеджмент и те, кого они оценивают.

авторская работа «Уменьшение конфликтов в

Сбалансированная оценка системы показателей »предполагает, что если

руководство воспринимает предвзятость в оценках,

реализация BSC будет неудачной.

Ошибочные корпоративные стратегические цели могут

оставаться без изменений.

Авторы также предлагают

что эта проблема возникает не только в BSC-основанных

системы, но потенциально в большинстве оценок

конструкции.В исследовании подчеркивается необходимость использования лучших

руководство, чтобы включить оценку

последствия корпоративной стратегии при оценке

управление на уровне подразделения, а не просто смотреть на

достижение целей и измеримые результаты.

ВАЖНОСТЬ ОТВЕТСТВЕННОСТИ

БУХГАЛТЕРСКИЙ УЧЕТ

Суммирование

девятилетнее исследование, опубликованное в январе 2007 г.

выпуск Бухгалтерский учет, организации и

Общество , определило важность

учет организационных изменений и

доказательства того, что учет ответственности,

процесс измерения и представления операционных данных

по зонам ответственности, необходимо

достигать корпоративных целей.В своей статье «Эффекты

изменения организационного процесса по ответственности

Бухгалтерский учет и откровения руководителей частного

Знание », авторы Кейси Роу, Джейкоб Бирнберг и

Майкл Шилдс исследовал взаимосвязь между

изменение организационного процесса и ответственность

бухгалтерия внутри команд.

Авторы

изучил центры ответственности и ответственности

бухгалтерский учет в большом U.S. Aerospace

подрядчик. В своей работе проанализировали документы компании

и прямые наблюдения одного автора, который был

сотрудник компании. Это дало широкую

спектр информации для анализа. На основе деятельности

калькуляция затрат (ABC) оказалась важной частью

стратегия компании. Исследование предполагает, что

поведение руководителя центра ответственности и

на общение положительно влияют, если

бухгалтерская практика правильно разработана, когда

организация претерпевает изменения.

ВЛИЯНИЕ ОСТАТОЧНОГО ДОХОДА НА КОМПЕНСАЦИЮ

БОНУСЫ

Многие компании основывают

компенсационные бонусы в зависимости от целевой прибыли

или показатели рентабельности инвестиций (ROI)

достигнуто. Судхакар В. Балачандран осмотрел

компании, которые перешли на остаточную прибыль как

основание для компенсации в его марте 2006 г.

Наука управления статья «Каким образом

Остаточный доход влияет на инвестиции? Роль

Предыдущие показатели эффективности.”

Исследования

предполагает, что компании, предпочитающие базировать

компенсация остаточного дохода (RI), превышение

контролируемой операционной прибыли сверх «минимума»

размер желаемой контролируемой операционной прибыли,

изменили свои инвестиционные схемы и достигли

более низкая доходность их инвестиций по сравнению с

компании, которые использовали ROI.

Автор

советует практикам и исследователям не просматривать

эти данные как за или против использования RI в качестве

показатель эффективности, а скорее как ориентир.Компании должны знать об инвестициях

модификации, которые могут произойти для достижения

желаемая цель и влияние на эту производительность

мера влияет на инвестиционные решения руководства

когда компенсация основана на остаточном доходе.

ОБЪЕКТИВНЫЕ МЕРЫ СОТРУДНИКА

PERFORMANCE

Фрэнк Моерс в своем

Июль 2006 статья в The Accounting

Обзор , пришел к выводу, что показатели эффективности

более полезны при оценке сотрудников, если они

более точны и объективны, легко проверяются

и более чувствительны к действиям руководства.Этот,

в свою очередь, потенциально приводит к дополнительным полномочиям

делегировано оцениваемому сотруднику.

Его статья «Свойства показателей эффективности

и Делегация », рассмотрели меры оценки и

их использование при определении «делегирования полномочий» сотрудника.

По словам Моерса, делегирование происходит, когда

полномочия менеджера нижнего уровня по принятию решений

выросли по следующим направлениям: ценообразование,

персонал, разработка продуктов, инвестиции и

бюджеты.Его работа анализировала, насколько финансовые

показатели эффективности используются во время работы сотрудника

оценка для определения увеличения

ответственность за принятие решений. Такое представление

меры также используются для установления заработной платы

прибавки, бонусы и акции. Заявка

практикующий обнаруживает необходимость объективного

финансовые и нефинансовые меры, которые будут использоваться в

оценки сотрудников.

ПОСТАВЩИКИ И ТРАНСФЕРНАЯ ЦЕНА

Исследователи обнаружили, что внешние поставщики

установили более низкую цену, когда узнали, что

трансфертное ценообразование существовало в рамках децентрализованной

Компания. К такому выводу пришли Анил Арья и

Брайан Миттендорф после осмотра трансфера

ценообразование, когда компания использует как внутренние, так и

внешние поставщики.Их работа «Взаимодействие

Искажения в цепочке поставок: цены на внутренние

Трансферы и внешние закупки ».

в выпуске The Accounting Review за май 2007 г.

.

Авторы обнаружили, что, хотя

внутренние переводы вызывают управление и учет

трудности между подразделениями, они создают более

конкурентная среда для бизнеса.Чтобы компенсировать

снижение спроса, вызванное увеличением затрат

затрат, поставщики склонны снижать цены, когда

работа с подразделениями, которые работают внутри компании

сделки по цене выше себестоимости.

КОНТРОЛЬ БУХГАЛТЕРСКОГО УЧЕТА В АЛЬЯНСАХ СНАБЖЕНИЯ

Союзы поставщиков определены как долгосрочные

отношения между корпоративными покупателями и

продавцы.Эти союзы влияют на бухгалтерский учет

настроены так, чтобы они оба были «социальными»

(под влиянием корпоративного поведения и культуры) и

«Технический» (связанный с созданием, хранением и

вывод информации). Исследования показывают как

социальный и технический контроль необходим для

успешная работа в современном деловом мире.

Однако исследования также показывают, что успех

ставка для союзов поставщиков низкая — вероятно, из-за

трудность в попытке контролировать все стороны

и борьба за власть, которая происходит среди

участников.

Вай Фонг Чуа и Хабиб

Махама в их Spring 2007 Contemporary

Статья в бухгалтерском исследовании «Эффект

Сетевые связи по контролю бухгалтерского учета в поставке

Альянс: свидетельства полевых исследований ».

компании, участвующие в поставках

альянс. Авторы предлагают, чтобы каждая компания

бухгалтерский контроль становится формой корпоративной

личность и нарушения бухгалтерского контроля

сравнимы с провалом корпоративного

культуры, чтобы объединиться в союз.

исследование показало, что исследование цен показало, что

ценообразование связано с невысказанным поведением и

на функционирование средств бухгалтерского контроля влияют

это тип неформальных отношений. Например,

авторы обнаружили, что телекоммуникационные

поставщик услуг и связанные с ним поставщики определены

стоимость по-разному, что отражалось в спорах

о том, как будут измеряться затраты и цены, и

контролируется.Поставщики определили стоимость в терминах

технологического превосходства. В

стоимость, определяемая поставщиком телекоммуникационных услуг

сначала по скорости доставки, а затем по

сроки стоимости. Бухгалтерский контроль часто фокусируется

только на техническом контроле; авторы утверждают, что

бухгалтерский контроль должен включать как технический

и социальный контроль. Осведомленность руководства о

как союзы поставщиков влияют на контроль и ценообразование

позволит менеджерам лучше понять

сильная связь между бухгалтерским учетом и корпоративным

культура.

ВЫГОДА НА ПЕРЕБОРЕ ПОСТАВОК

При перебоях в поставках компании

может быть вынужден выбрать между надежным, но более

дорогие поставщики и те, что меньше

надежный, но менее дорогой. Брайан Томлин учился

стратегии по снижению риска, связанного с

сбои в работе поставщиков, такие как забастовки сотрудников и

стихийные бедствия.В его мае 2006 г. Management

Статья Science «О ценности

Стратегии смягчения и непредвиденных обстоятельств для управления

Риски нарушения цепочки поставок », — использует комплекс

модель для изучения долгосрочного нарушения цепочки поставок

в ситуации с одним продуктом, чтобы определить

наиболее эффективная стратегия для облегчения дорогостоящего поставщика

проблемы. В случае сбоя компании должны

определить лучшую тактику для достижения своих целей.

Возможные варианты: наличие избыточных запасов,

использование надежного, но более дорогостоящего поставщика, или

принятие возможности финансовых потерь

связано с отсутствием необходимых материалов. В

оптимальный выбор зависит от того, нарушена ли

короткий или удлиненный. При кратковременных сбоях,

согласно его исследованиям, избыточные запасы

предоставляет соответствующие материалы.На дольше

нарушения, исследование Томлина пришло к выводу, что

выбор нового надежного источника поставок

благоприятные результаты по переносу лишних запасов.

Кроме того, его работа определила, что

сочетание избыточных запасов и использования

более надежный поставщик может быть подходящим. Томлин

начал свою статью с примеров актуальных

компании теряют сотни миллионов долларов

из-за перебоев в поставках, вызванных стихийными бедствиями

такие как пожары, землетрясения и ураганы,

выявление необходимости в стратегиях на случай непредвиденных обстоятельств

во всех цепочках поставок бизнеса.

Cynthia Bolt-Lee , CPA, является

доцент Школы Цитадели

Деловое администрирование в Чарльстоне, Южная Каролина,

где преподает аудит, налогообложение и

вводный учет. Ее карьера включает

восемь лет аудиторской и налоговой практики для местных

и международные фирмы.Исследование Болт-Ли

интересы включают налоговую этику, бухгалтерский учет

образование, практическое использование исследований и

инновационные учебные стратегии. Ее электронная почта

адрес

[email protected].

| AICPA РЕСУРСЫ Хотя |

Типы бизнес-процессов — CrocoTime

Бизнес-процессы компаний начинают функционировать задолго до момента создания компании, наличия должностей, учета рабочего времени и штатного расписания.Любой бизнес-процесс начинается с идеи, которая перерастает в систему действий и в функционирующую структуру.

Бизнес-процесс начинается с опроса клиентов и заканчивается, когда клиенты удовлетворены продуктом или услугой. Цель описания бизнес-процессов — увидеть проблемы и пробелы, которые вызывают путаницу в работе и взаимодействии различных подразделений компании.

Есть три типа бизнес-процессов:

- Управление: бизнес-процессы, управляющие функционированием системы.Корпоративное управление или стратегическое управление могут быть примерами этого типа. Тайм-трекер может иметь вспомогательную функцию в управлении бизнес-процессами.

- Операционная: бизнес-процессы, которые обеспечивают основной бизнес компании и приносят основной поток доходов. Счетчик времени действует как контроллер этого процесса. Производство, маркетинг и продажи — примеры действующих бизнес-процессов.

- Поддержка: бизнес-процессы, обслуживающие основной бизнес.Например, бухгалтерия, управление персоналом, техподдержка. Тайм-трекер — это ключевой инструмент управления человеческими ресурсами. Кроме того, программа учета рабочего времени может быть интегрирована с бухгалтерскими программами и службой технической поддержки для оптимизации бизнес-процессов компании.

Бизнес-процесс может быть разбит на несколько процессов, которые призваны обеспечить основной бизнес-процесс.

Бизнес-процессы должны быть построены таким образом, чтобы сделать их стоимость и ценность для клиентов и исключить ненужные действия.У каждого бизнес-процесса должен быть менеджер, который будет отвечать за его эффективность. Менеджер может обеспечить мониторинг бизнес-процесса с помощью тайм-трекера.

Помимо типов бизнес-процессов существует их классификация. Обычно это необходимо для корректного описания бизнес-процессов компании.

Классификация бизнес-процессов:

- Основные бизнес-процессы

- Обеспечение бизнес-процессов

- Управление бизнес-процессами

- Разработка бизнес-процессов

Основные бизнес-процессы

Основные бизнес-процессы:

- Процессы, создающие добавленную стоимость продукта, производимого на предприятии

- Процессы создания продукта, представляющего ценность для внешних клиентов

- Процессы, основной целью которых является получение прибыли

- Процессы, внешние клиенты готовы платить за

Обеспечение бизнес-процессов

Обеспечение бизнес-процессов поддержки основных бизнес-процессов и инфраструктуры компании.Заказчик не готов платить за такие процессы; они необходимы для существования компании. Клиентами предоставления бизнес-процессов являются подразделения компании и сотрудники, которые являются внутренними клиентами компании.